Freie unentgeltliche Versorgung im Krankheitsfall während der aktiven Dienstzeit als Soldat. Welche Stolpersteine gibt es? Was ist nach der aktiven Dienstzeit?

Kurzfassung zur Krankenversicherung für Soldaten

Soldatinnen und Soldaten auf Zeit (SaZ) und Berufssoldaten (BS) sind während ihrer Dienstzeit bei der Bundeswehr nicht krankenversicherungspflichtig. Sie erhalten durch den Dienstherrn unentgeltliche truppenärztliche Versorgung, freie Heilfürsorge. Diese schließt alle Leistungen ein, die zur Erhaltung oder zur Wiederherstellung der Gesundheit erforderlich sind.

Spannend wird die Zeit nach dem aktiven Soldatendienst!

Empfehlung Krankenversicherung Zeitsoldaten (SaZ):

Wir empfehlen Zeitsoldaten (SaZ) für die Zeit nach dem Ausscheiden aus der Bundeswehr, freiwillig einen Optionstarif bei einer Privaten Krankenversicherung (PKV) abzuschließen.

Empfehlung Krankenversicherung Berufssoldaten (BS):

Wir empfehlen Berufssoldaten (BS) eine große Anwartschaftsversicherung bei einer passenden Privaten Krankenversicherung (PKV) mit Altersrückstellungen abzuschließen.

Langfassung mit Quellen zur Krankenversicherung für Soldaten

Inhaltsverzeichnis:

- Die 5 wichtigsten Versicherungen für Soldat auf Zeit (SaZ) oder Berufssoldat (BS) im Überblick

- Wie sind Zeitsoldaten (SaZ) nach Ihrer Dienstzeit krankenversichert?

- Wie sind Berufssoldaten (BS) nach Ihrer Dienstzeit in der Pension krankenversichert?

- Warum Sie uns als ungebundenen Versicherungsmakler mit Erfahrung brauchen. Ein Beispiel aus der Praxis: Die Kindernachversicherung ohne Gesundheitsfragen nach der Geburt!

- Auslandskrankenversicherung bei Urlaubsreisen für Soldaten auf Zeit (SaZ) oder Berufssoldaten (BS)

Die 5 wichtigsten Versicherungen für Soldat auf Zeit (SaZ) oder Berufssoldat (BS) im Überblick

- Pflegepflicht- und Pflegeversicherung für Soldat auf Zeit (SaZ) oder Berufssoldat (BS)

- Die Pflegepflichtversicherung für Soldaten ist Pflicht: Mit der Ernennung zum Soldaten auf Zeit (SaZ) oder Berufssoldaten (BS) haben Sie Anspruch auf truppenärztliche Versorgung. Damit endet die Mitgliedschaft in der Gesetzlichen Krankenversicherung. Ebenso endet die Pflegepflichtversicherung in der ehemaligen Gesetzlichen Krankenversicherung (GKV) und Sie müssen sich selbst um den Abschluss einer Pflegepflichtversicherung kümmern. Dabei stehen Ihnen grundsätzlich zwei Systeme offen. Sie können die Pflegepflichtversicherung entweder bei einer Gesetzlichen Krankenversicherung beantragen oder bei einer Privaten Krankenversicherung (PKV).

- Private Krankenversicherung (PKV)

- Große Anwartschaftsversicherung mit Altersrückstellungen für Berufssoldaten (BS)

- Optionstarif auf eine Private Krankenversicherung (PKV)

- Privat- und Diensthaftpflichtversicherung für Soldat auf Zeit (SaZ) oder Berufssoldat (BS)

- Dienstunfähigkeitsversicherung für Soldat auf Zeit (SaZ) oder Berufssoldat (BS)

- Auslandskrankenversicherung für Soldat auf Zeit (SaZ) oder Berufssoldat (BS)

Wie sind Zeitsoldaten (SaZ) nach Ihrer Dienstzeit krankenversichert

Für Soldaten auf Zeit (SaZ) mit Dienstzeitende vor dem 31.12.2018 gilt:

Nach Ablauf der Dienstzeit haben Sie als ehemaliger Zeitsoldat (SaZ) für den Zeitraum, in dem Sie Übergangsgebührnisse beziehen, einen Anspruch auf Beihilfe des Bundes. Der sogenannte Beihilfebemessungssatz beträgt für Übergangsgebührnisempfänger 70 %. Die verbleibenden 30 Prozent müssen Sie über eine Private Krankenversicherung (PKV) absichern.

Wechseln Sie nach der Bundeswehr in ein sozialversicherungspflichtiges Arbeitsverhältnis, wird dein Beihilfeanspruch zweitrangig. Das bedeutet, dass Sie über Ihren neuen Arbeitgeber (AG) krankenversichert werden müssen oder ggf. Eine Private Krankenversicherung (PKV) abschließen können.

Für Soldaten auf Zeit (SaZ) mit Dienstzeitende nach dem 31.12.2018 gilt:

Sie haben Anspruch auf Aufnahme in die gesetzliche Krankenkasse (GKV) und erhalten einen Zuschuss in Höhe von 50 % auf Ihre Krankenkassenbeiträge oder Beiträge zur Privaten Krankenversicherung (PKV). Maximiert ist der Zuschuss auf die prozentuale Beteiligung auf die Übergangsgebührnisse analog zum Arbeitgeberzuschuss.

Der Beihilfeanspruch entfällt komplett und wird ersetzt durch:

- Rechtsanspruch für alle Soldaten auf Zeit (SaZ) zur Aufnahme als freiwilliges Mitglied in einer Gesetzlichen Krankenkasse (GKV). Die Mitgliedschaft muss innerhalb von 3 Monaten nach dem Ende der Dienstzeit bei der gewünschten Krankenkasse beantragt werden. Dabei spielen Altersgrenzen und die Vorversicherung keine Rolle! (Ausnahme: Sie waren vorher Privat Krankenversichert (PKV))

- Automatische Versicherung in der letzten GKV, sofern ein ausscheidender Soldat auf Zeit (SaZ) bereits vor Diensteintritt in die Bundeswehr gesetzlich versichert war. Hier gilt auch die Mitversicherung in der Gesetzlichen Krankenversicherung (GKV) über einen Elternteil. (Vorsicht, wenn vorher eine Private Krankenversicherung (PKV) vorlag. Dann besteht ggf. nicht die Möglichkeit der Gesetzlichen Krankenversicherung (GKV). Ein Optionstarif oder eine Anwartschaftsversicherung helfen in diesem Fall.)

- Es besteht auch die Möglichkeit, sich zu 100 Prozent über eine Private Krankenversicherung (PKV) abzusichern. Ein Optionstarif oder eine Anwartschaftsversicherung helfen ihnen in diesem Fall.

- Sie erhalten einen Beitragszuschuss auf die Krankenkassen- und Pflegeversicherungsbeiträge der Gesetzlichen Krankenkasse (GKV) in Höhe von 50 Prozent auf Basis der Höhe der Übergangsgebührnisse!

Quellen: Häufig gestellte Fragen zum GKV‐Versichertenentlastungsgesetz (bundeswehr.de); Beihilfe der Bundeswehr leicht erklärt (dienstzeitende.de)

Wie sind Berufssoldaten (BS) nach Ihrer Dienstzeit in der Pension krankenversichert?

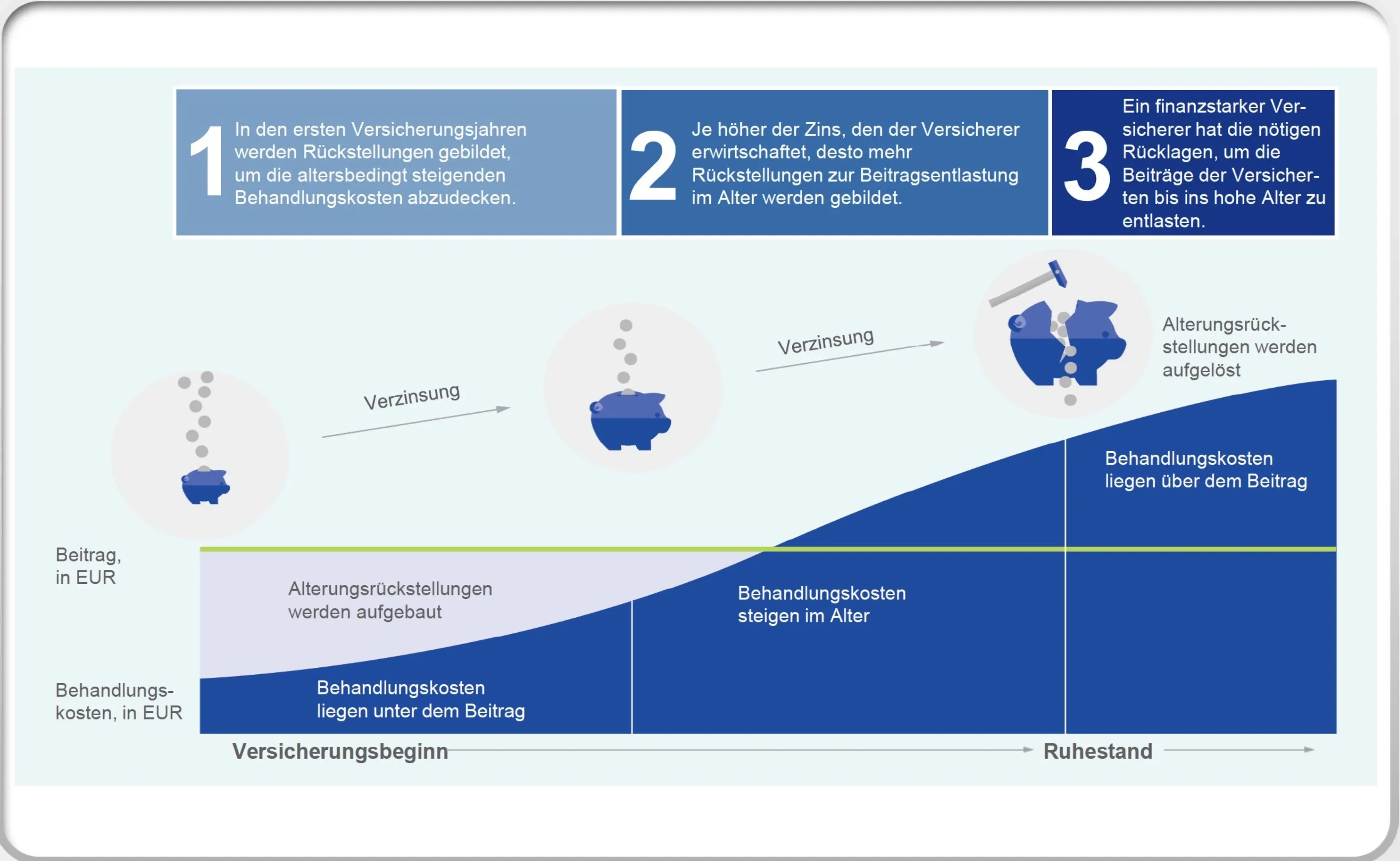

In Form der Beihilfe übernimmt der Dienstherr bei Berufssoldaten (BS) in der Pension 70 % der Krankheitskosten. Sie müssen hierfür eine beihilfekonforme, Private Krankenversicherung (PKV) besitzen, welche die restlichen 30 % der Krankheitskosten als Soldat in Pension abdeckt. Diese sollten Sie sich in Form einer Anwartschaftsversicherung schon in jungen Jahren sichern. Es besteht die Wahl zwischen einer kleinen Anwartschaftsversicherung und einer großen Anwartschaftsversicherung.

Was sind die Unterschiede der Anwartschaftsversicherung für Soldaten?

Kleinen Anwartschaftsversicherung: Hier wird nur der Gesundheitszustand bei Antragstellung und Policierung eingefroren. Es werden keine Altersrückstellungen gebildet. Hierdurch sind die Prämien in der Pension sehr hoch.

Große Anwartschaftsversicherung: Hier wird der Gesundheitszustand bei Antragstellung und Policierung eingefroren. Zusätzlich werden Altersrückstellungen gebildet. Hierdurch sind die Prämien in der Pension relativ niedrig.

Sie können sich unter bestimmten Umständen auch gesetzlich krankenversichern. Die Bundeswehr beteiligt sich an den Beiträgen zur Gesetzlichen Krankenversicherung (GKV) für Soldaten nicht.

Mit der Entscheidung für die Gesetzliche Krankenversicherung (GKV) verzichten Sie auf die Beihilfe und müssen den gesamten monatlichen Beitrag selbst bezahlen. Der Beitrag zur Privaten Krankenversicherung (PKV) hingegen basiert nur auf der Absicherung von 30 % der Kosten im Krankheitsfall und im Pflegefall, bei Geburt oder Tod sowie für Vorsorgemaßnahmen. Für Berufssoldaten (BS) im Ruhestand ist daher in der Regel die private Absicherung, trotz meist besserer Leistungen als bei der Gesetzlichen Krankenversicherung (GKV), meist kostengünstiger. Eine große Anwartschaftsversicherung hilft in diesem Fall. Mit der Vereinbarung von Selbstbehalten können Beiträge zusätzlich reduziert werden.

Quellen: Beihilferegeln in der Bundeswehr; Verordnung über Beihilfe in Krankheits-, Pflege- und Geburtsfällen

Warum Sie uns als ungebundenen Versicherungsmakler mit Erfahrung brauchen. Ein Beispiel aus der Praxis: Die Kindernachversicherung ohne Gesundheitsfragen nach der Geburt!

Dies ist nur ein Beispiel von vielen. Versicherer gehen bei verschiedenen Themen unterschiedlich vor. Eigentlich handelt es sich um eine ganz normale und selbstverständliche Sache, sollte man denken. Der Vater oder die Mutter haben als Berufssoldat (BS) oder Zeitsoldat (SaZ) eine große Anwartschaftsversicherung oder einen Optionstarif abgeschlossen und möchte nach der Geburt das Baby ohne Gesundheitsprüfung mit 20 % Restkostenanteil und 80 % Beihilfe aktiv versichern.

Nicht jeder Krankenversicherer bietet dies an. Es handelt sich aber bei der Wahl des richtigen Krankenversicherers für den Vater oder die Mutter um ein existenzielles Thema. Was passiert, wenn das Kind krank oder behindert zur Welt kommt? Dann besteht nur die Möglichkeit, die Öffnungsaktion mit deutlich schlechteren Tarifen und Zuschlägen zu wählen.

Aber was nutzt dieses Wissen und diese Erfahrung, wenn man als abhängiger Versicherungsvertreter einer Versicherungsgesellschaft trotzdem nicht reagieren kann und keine passende Gesellschaft in Zukunft wählen kann?

Wir, die UFKB GmbH, als ungebundener Versicherungsmakler, können in diesem Fall auf eine andere Versicherungsgesellschaft bei der Privaten Krankenversicherung (PKV), der Anwartschaftsversicherung oder dem Optionstarif ausweichen. Somit bringt Ihnen unsere Erfahrung Sicherheit bei der Wahl Ihrer Krankenversicherungslösungen als Soldat.

Auslandskrankenversicherung bei Urlaubsreisen für Soldaten auf Zeit (SaZ) oder Berufssoldaten (BS)

Der Bundeswehrverband bezieht hierzu eindeutig Stellung:

"Urlaub: Nicht ohne Auslandsreisekrankenversicherung

Eigentlich sollte es eine unbeschwerte Zeit auf Mallorca werden – doch der Urlaub eines Soldaten endete mit einem schweren Unfall. Wegen seiner Verletzungen kam ein normaler Rückflug nicht in Frage. Doch für einen medizinischen Transport wollte der Dienstherr nicht aufkommen. Dem Soldaten war nicht bewusst, dass die unentgeltliche truppenärztliche Versorgung bei privaten Aufenthalten im Ausland nur eingeschränkt gilt. Bei einem Rücktransport trägt der Dienstherr lediglich die Mehrkosten ab der deutschen Grenze.

Es ist klar, dass in solchen Situationen leicht enorme Kosten zusammenkommen, die dann aus eigener Tasche bestritten werden müssen. Dabei sollte und müsste jeder Bundeswehrangehörige die Rechtslage kennen, schließlich wird bei Dienstantritt das „Merkblatt für Soldatinnen und Soldaten bei Erkrankung/Unfällen“ ausgehändigt, auf dem die Grundlagen für Kostenerstattungen - auch bei Erkrankungen während privater Aufenthalte im Ausland - unmissverständlich skizziert werden: Die Kosten der Behandlung sind zunächst vom Soldaten selbst zu tragen.

Erstattet werden die notwendigen Behandlungskosten nur bis zu der Höhe, wie sie bei einer Erkrankung im Inland entstanden wären. Vor dem Urlaubsantritt muss deswegen unbedingt eine Auslandsreisekrankenversicherung abgeschlossen werden."

Quelle: Urlaub: Nicht ohne Auslandsreisekrankenversicherung - Deutscher Bundeswehr Verband