Wie sind F-Diagnosen bei der Beantragung der Private Krankenversicherung (PKV) anzugeben? Ambulant oder Psyche, Abfragezeiträume und Anzeigepflicht.

Inhaltsverzeichnis

- Einleitung: Warum bestimmte F-Diagnosen bei der Beantragung der Private Krankenversicherung problematisch sind

- Muss eine F-Diagnose im Krankenversicherungsantrag als psychische Erkrankung angegeben werden – und wenn ja, wo und wie?

- Ambulant oder Psyche: die fachliche und medizinische Abgrenzung bei den Gesundheitsfragen im Krankenversicherungsantrag

- Vorvertragliche Anzeigepflicht in der Private Krankenversicherung – Bedeutung, Konsequenzen und Risiken

- Typische Praxisbeispiele aus der PKV-Beratung

- Unser Vorgehen als Versicherungsmakler

- Gesellschaftsspezifische Klärung der Gesundheitsfragen

- Fazit

- FAQ – F-Diagnosen bei der Private Krankenversicherung (PKV)

1. Einleitung: Warum bestimmte F-Diagnosen bei der Beantragung der Private Krankenversicherung problematisch sind

In der Beratungspraxis von Versicherungsmaklern ist eines völlig unstrittig:

F-Diagnosen, die im Rahmen einer tatsächlichen psychologischen oder psychotherapeutischen Behandlung gestellt wurden, sind bei der Beantragung der Private Krankenversicherung (PKV) selbstverständlich vollständig und eindeutig anzugeben – und zwar unter den entsprechenden Gesundheitsfragen zu psychologischen bzw. psychotherapeutischen Behandlungen.

Die Abgrenzungsproblematik beginnt jedoch nicht bei diesen Fällen, sondern dort, wo keine psychologische oder psychotherapeutische Behandlung stattgefunden hat. Denn hier stellt sich nicht nur die Frage, ob ein Sachverhalt anzugeben ist, sondern unter welcher Gesundheitsfrage und in welcher inhaltlichen Form die Angabe korrekt erfolgen muss.

Genau in diesen Konstellationen entsteht die eigentliche Problematik, nämlich bei F-Diagnosen, die von fachfremden Ärzten dokumentiert werden, ohne dass jemals eine psychologische oder psychotherapeutische Behandlung erfolgt ist.

Zu diesen fachfremden Ärzten zählen insbesondere Mediziner, deren Fachgebiet inhaltlich nichts mit Psychologie oder Psychotherapie zu tun hat, etwa:

- Frauenärzte im Rahmen der Schwangerschaftsvorsorge oder hormoneller Fragestellungen

- Hausärzte bei allgemeinen Befindlichkeitsstörungen wie Müdigkeit, Erschöpfung oder situativer Unruhe

- Orthopäden bei schmerzbedingten Begleiterscheinungen

- Allergologen oder Internisten bei körperlichen Erkrankungen mit unspezifischen Symptomen

In diesen Fällen wird eine F-Diagnose häufig nicht als Ausdruck einer psychischen Erkrankung, sondern als abrechnungstechnischer ICD-Code im Zusammenhang mit einer somatischen oder situationsbedingten Konsultation dokumentiert. Eine psychologische Diagnostik, Therapie oder Behandlungsveranlassung findet dabei nicht statt.

Genau diese fachfremd gesetzten F-Diagnosen sind Gegenstand dieses Artikels.

2. Muss eine F-Diagnose im Krankenversicherungsantrag als psychische Erkrankung angegeben werden – und wenn ja, wo und wie?

Genau an dieser Stelle liegt die zentrale Kernfrage, um die sich dieser Artikel dreht – und auf die auch die nachfolgend dargestellten Anfragen und Antworten der Versicherungsgesellschaften abzielen.

Denn im Rahmen der Beantragung einer Private Krankenversicherung (PKV) stellt sich für Antragsteller und Versicherungsmakler nicht pauschal die Frage, ob psychische Erkrankungen anzugeben sind – das ist unstrittig –, sondern:

Muss jede dokumentierte F-Diagnose zwingend als psychische Erkrankung angegeben werden, auch dann, wenn medizinisch keine psychologische oder psychotherapeutische Behandlung stattgefunden hat?

Und weitergehend:

Falls ein Sachverhalt anzugeben ist: Unter welcher Gesundheitsfrage ist er korrekt einzuordnen – unter den ambulanten Gesundheitsfragen oder unter den Fragen zu psychologischen bzw. psychotherapeutischen Behandlungen – und in welcher inhaltlichen Form?

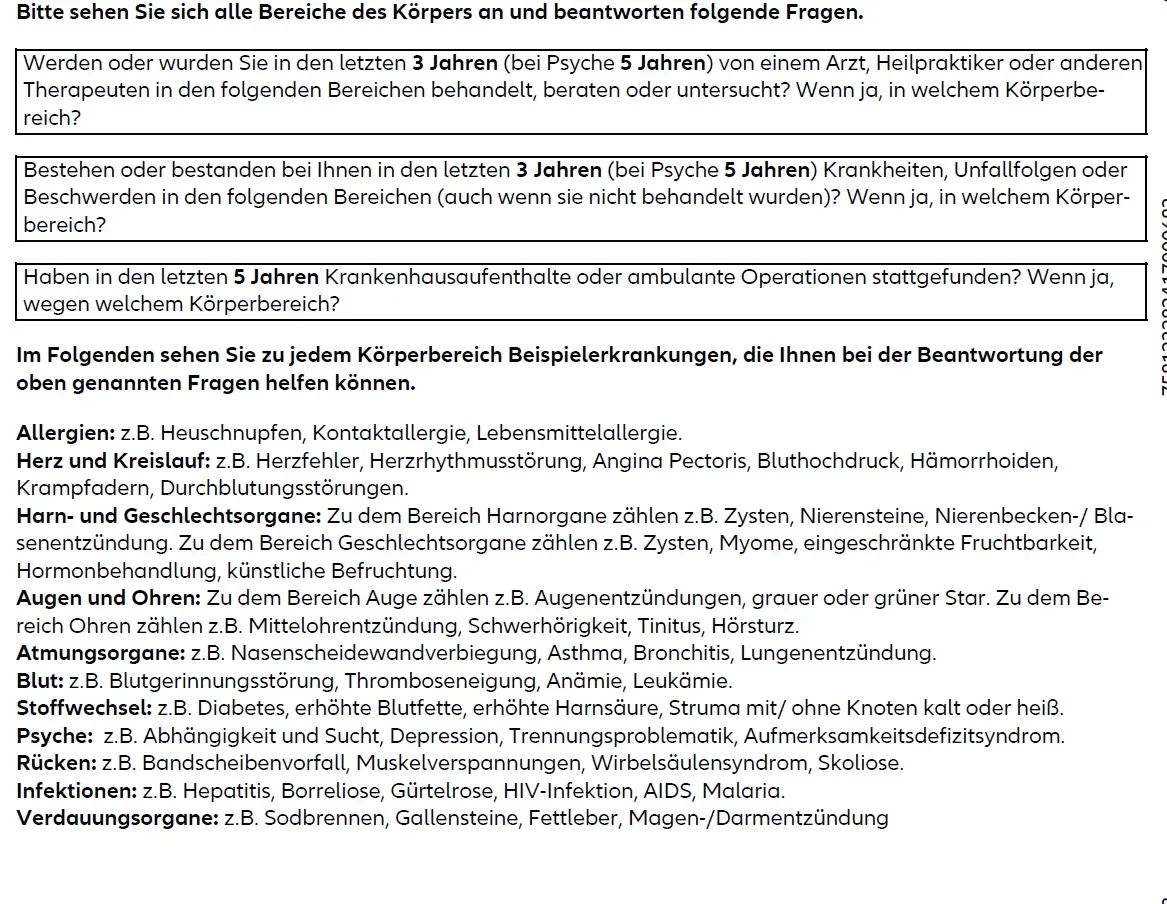

Die Gesundheitsfragen im Krankenversicherungsantrag zur Private Krankenversicherung fragen nicht nach abrechnungstechnischen ICD-Codes, sondern nach dem tatsächlichen medizinischen Sachverhalt, insbesondere nach:

- Beschwerden

- Erkrankungen

- Behandlungen

- Beratungen

Eine belastbare Abgrenzung ist dabei nicht pauschal möglich, sondern ausschließlich anhand der konkreten Frageformulierungen der jeweiligen Krankenversicherer.

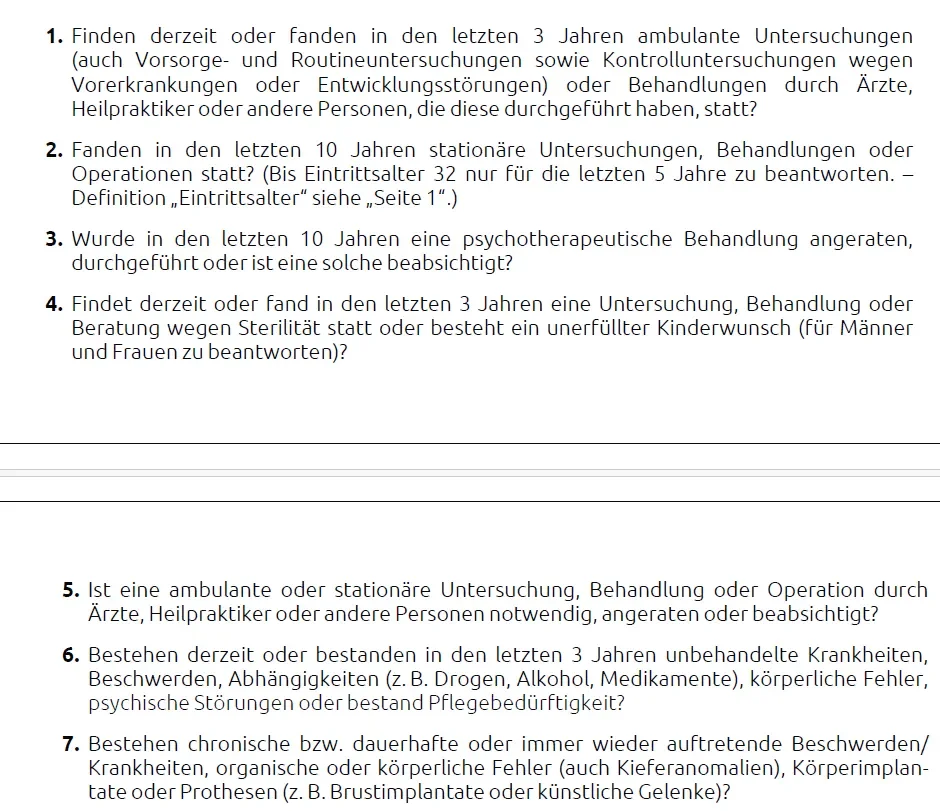

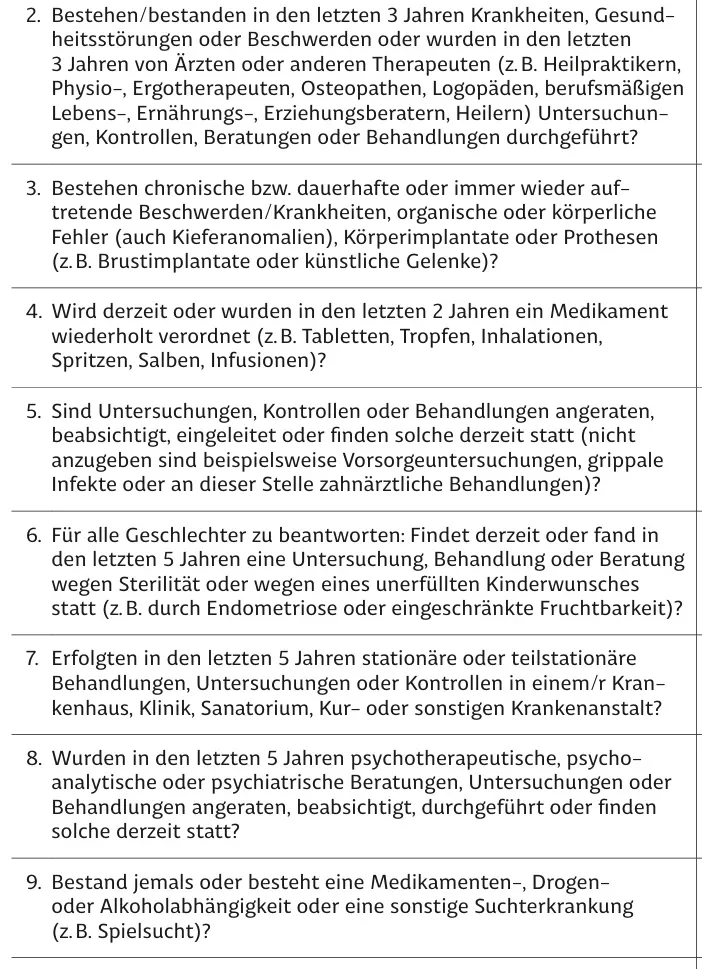

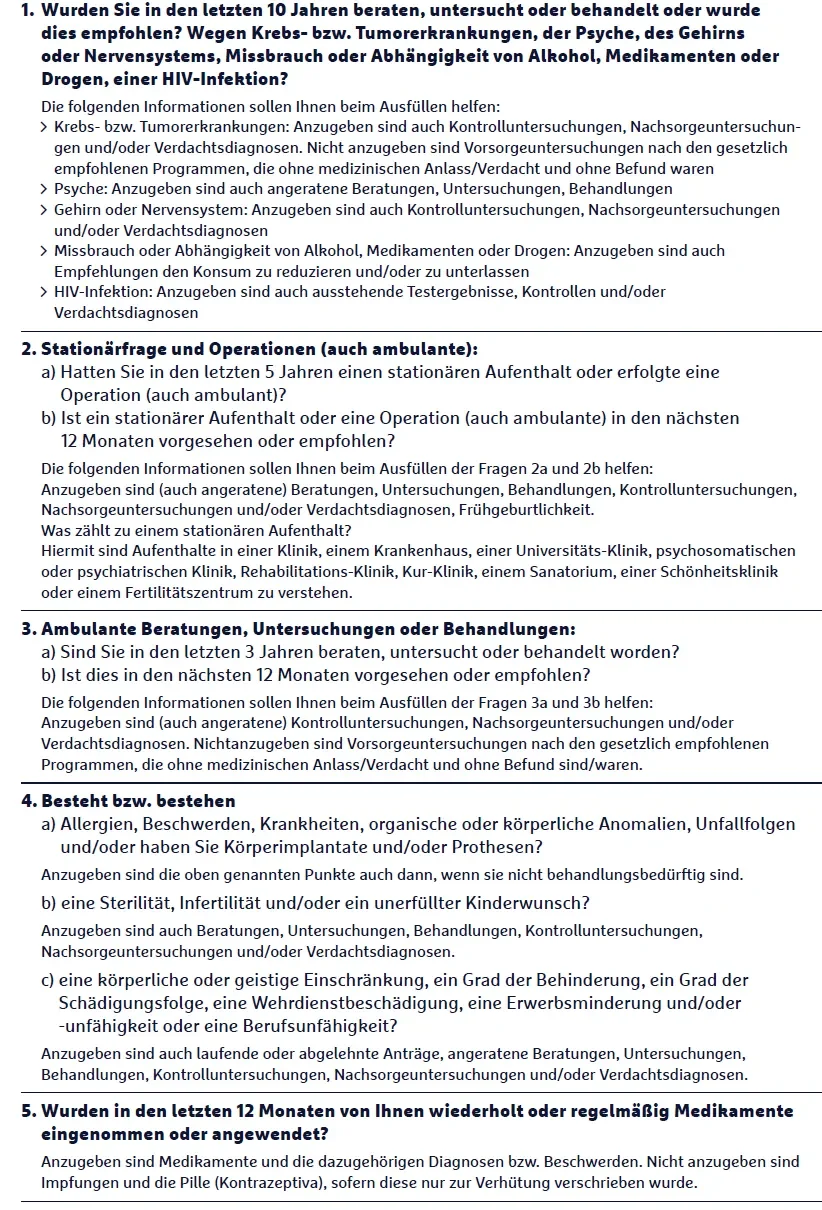

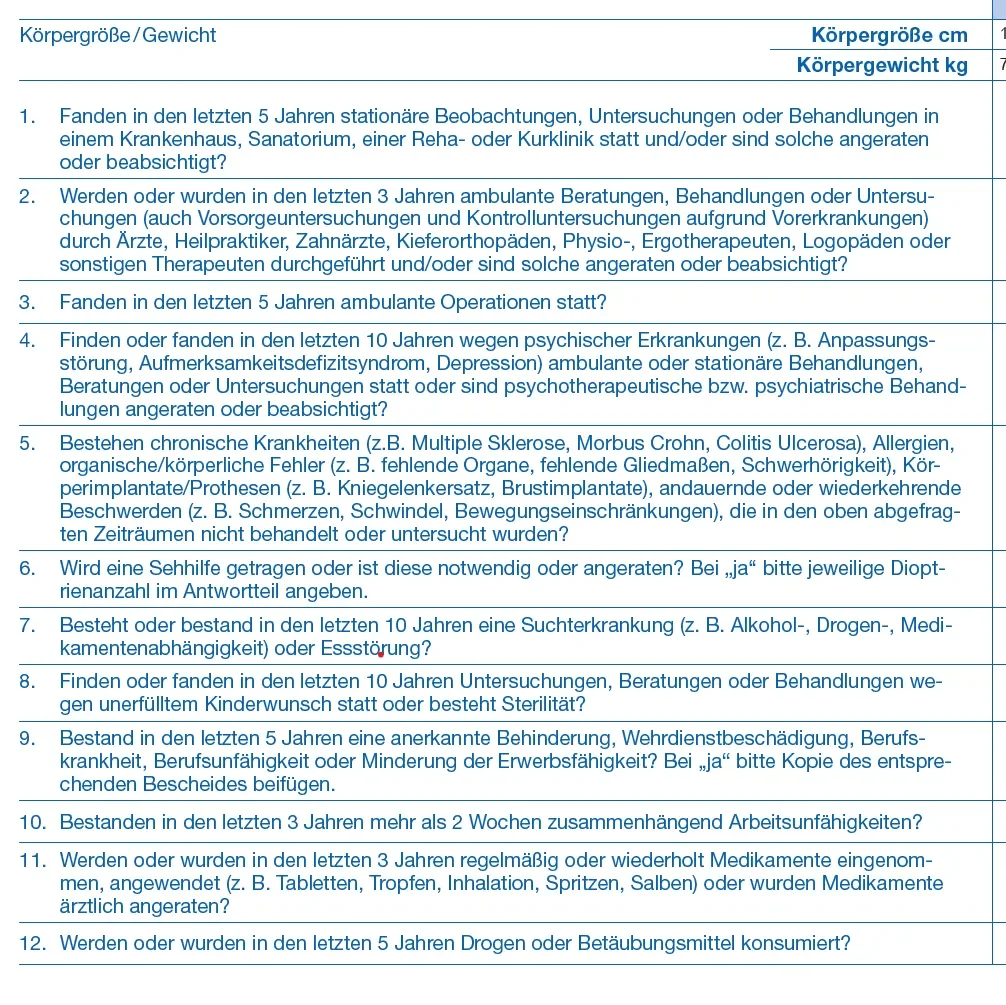

Aus diesem Grund haben wir die Fragestellungen gesellschaftsspezifisch geprüft, die Original-Gesundheitsfragen als Bildkopien dokumentiert und schriftliche Klarstellungen der Versicherer eingeholt.

3. Ambulant oder Psyche: die fachliche und medizinische Abgrenzung bei den Gesundheitsfragen im Krankenversicherungsantrag

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durchgeführt werden durch:

- psychologische Psychotherapeuten

- Kinder- und Jugendlichenpsychotherapeuten

- Ärzte mit psychotherapeutischer Facharztanerkennung

- Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie

Fachfremde Ärzte verfügen weder über die Qualifikation noch über den Behandlungsauftrag, psychotherapeutische Diagnosen zu stellen.

Gesprächsbasierte Einschätzungen bei fachfremden Ärzten werfen daher die Frage auf, ob sie überhaupt unter die psychologischen Antragsfragen im Krankenversicherungsantrag der Private Krankenversicherung (PKV) fallen können.

Aus medizinischer Sicht spricht vieles dagegen – die versicherungsseitige Bewertung hängt jedoch von der konkreten Frageformulierung des jeweiligen Versicherers ab. Genau deshalb ist eine gesellschaftsspezifische Klärung notwendig.

4. Vorvertragliche Anzeigepflicht in der Private Krankenversicherung – Bedeutung, Konsequenzen und Risiken

Bei der Beantragung einer Private Krankenversicherung (PKV) besteht die vorvertragliche Anzeigepflicht gemäß § 19 Versicherungsvertragsgesetz (VVG).

Anzugeben sind alle gefahrerheblichen Umstände, nach denen im Krankenversicherungsantrag ausdrücklich gefragt wird. Auch das BaFin und die Verbraucherzentrale weisen hierauf eindeutig hin.

Eine vorvertragliche Anzeigepflichtverletzung liegt vor, wenn ein gefahrerheblicher Umstand:

- gar nicht,

- unvollständig oder

- falsch

angegeben wird.

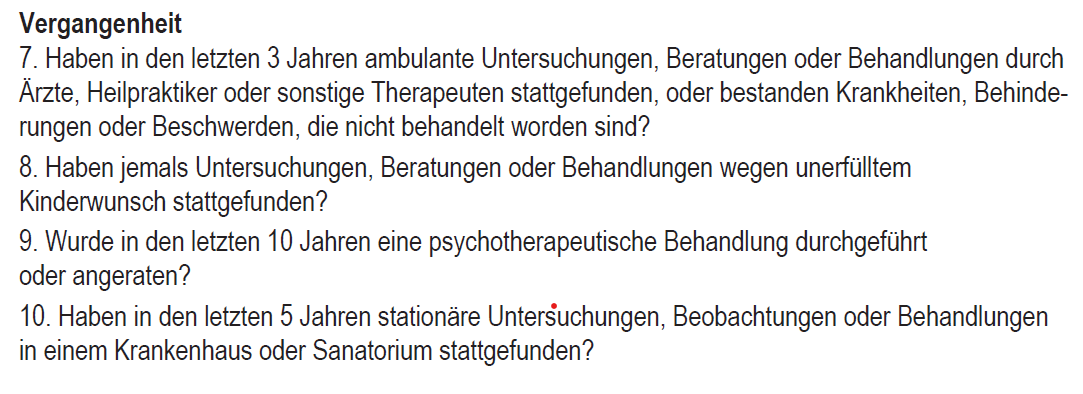

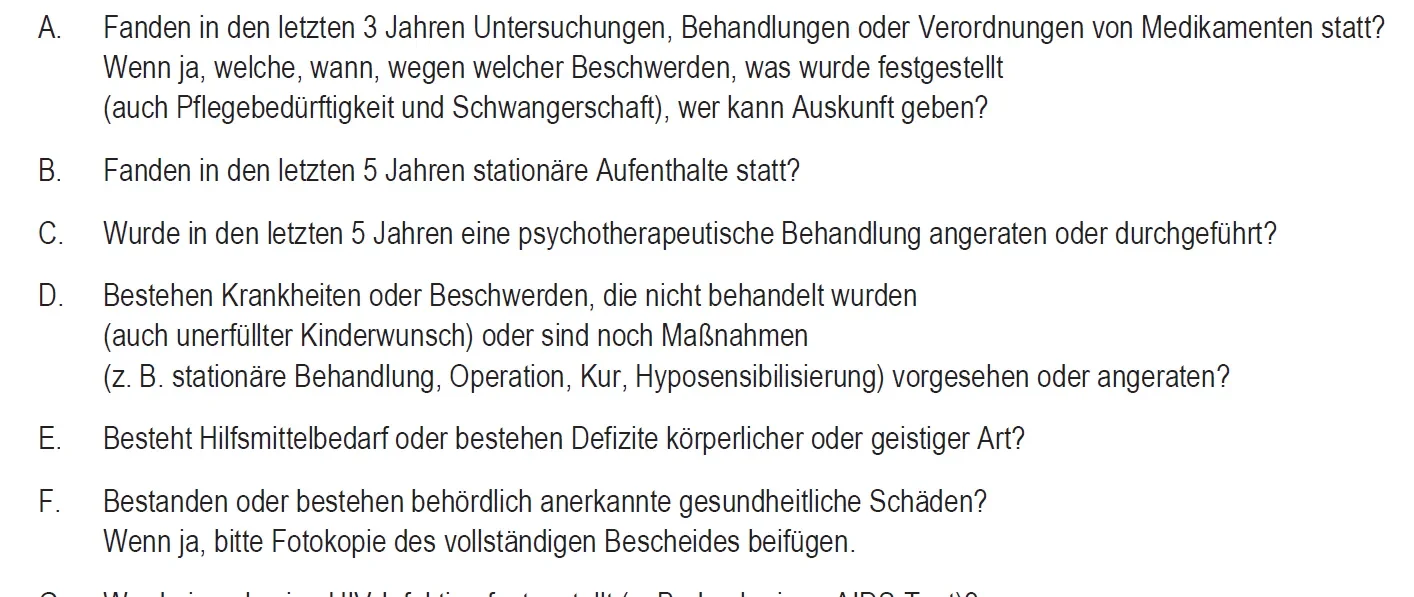

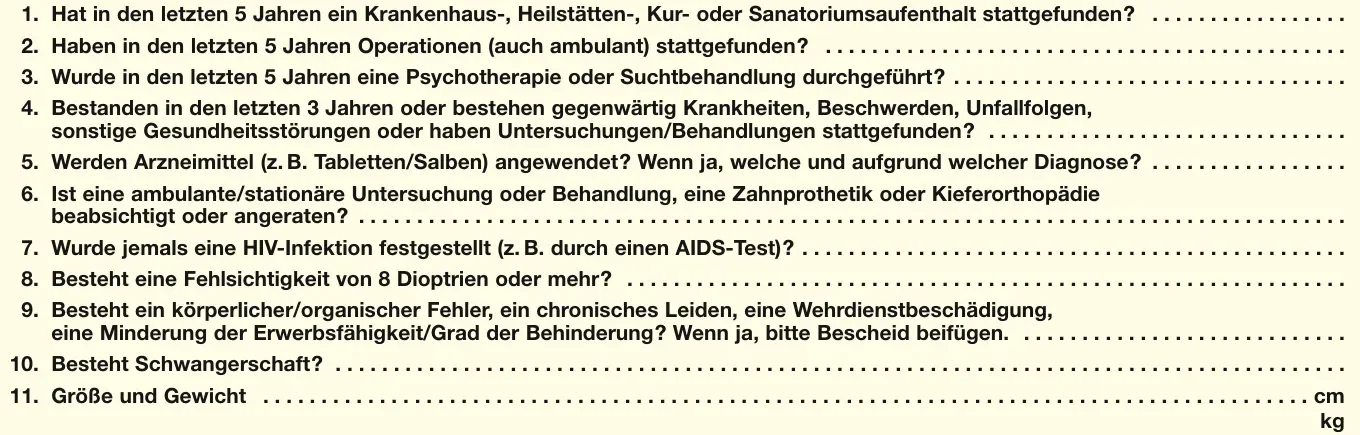

Gerade bei fachfremd dokumentierten F-Diagnosen stellt sich die entscheidende Frage, ob ein Sachverhalt unter die psychischen Gesundheitsfragen mit Abfragezeiträumen von fünf bis zehn Jahren fällt oder lediglich unter die ambulanten Fragen mit meist drei Jahren, oder ob er sachlich korrekt als Begleiterscheinung einer körperlichen oder situationsbedingten Erkrankung beschrieben werden kann.

Je nach Einzelfall kann der Versicherer nach Vertragsschluss gemäß § 21 Versicherungsvertragsgesetz (VVG):

- den Vertrag anpassen (z. B. Risikozuschlag, Leistungsausschluss),

- vom Vertrag zurücktreten oder

- Leistungen einschränken oder verweigern.

Diese Rechte bestehen grundsätzlich bis zu fünf Jahre, bei vorsätzlicher oder arglistiger Täuschung sogar bis zu zehn Jahre nach Vertragsschluss.

Ein Rücktritt kann dazu führen, dass der Versicherte seinen bisherigen Krankenversicherungsschutz verliert und nur noch Zugang zum Basistarif der Private Krankenversicherung erhält.

5. Typische Praxisbeispiele aus der PKV Beratung

Schwangerschaft:

Vorübergehende Müdigkeit im Rahmen der Schwangerschaft, dokumentiert mit einer F-Diagnose durch den Frauenarzt. Keine psychologische Diagnostik, keine Therapie → eigentlich ambulanter Sachverhalt.

Flugreise:

Situative Unruhe vor einer längeren Flugreise, einmalige Medikation durch den Hausarzt, als F-Diagnose abgerechnet. Keine psychotherapeutische Behandlung → eigentlich ambulant, nicht psychisch.

Diese Konstellationen betreffen sowohl klassische PKV-Anträge als auch Beamte mit Beihilfe und Restkostenversicherung.

6. Unser Vorgehen als Versicherungsmakler

Als Versicherungsmakler der UFKB GmbH haben wir uns bewusst gegen pauschale Einordnungen entschieden.

Stattdessen haben wir die Fragestellungen schriftlich, gesellschaftsspezifisch und auf Basis der jeweiligen Original-Gesundheitsfragen mit den Krankenversicherern geklärt.

Ziel ist eine fachlich richtige, nachvollziehbare und rechtssichere Beantwortung der Gesundheitsfragen im Krankenversicherungsantrag.

7. Gesellschaftsspezifische Klärung der Gesundheitsfragen

Die dargestellten Einschätzungen basieren auf schriftlichen Anfragen u. a. an folgende Gesellschaften. Die Frage lautete grob wie folgt, wurde aber auf die Gesundheitsfragen des einzelnen Privaten Krankenversicherers abgestimmt:

Gute Antworten von Versicherern zur Frage F-Diagnosen richtig angeben beim Antrag der Privaten Krankenversicherung (PKV)

- Barmenia

- Continentale

- Hallesche

Allianz PKV F-Diagnose

Antwort Allianz:

"Gerne geben wir Ihnen eine Einordnung und möchten dabei betonen, dass – wie bei allen medizinischen Angaben – grundsätzlich stets eine individuelle Risikoprüfung auf Basis der tatsächlichen Diagnosen, Befunde und Behandlungsverläufe erfolgt.

Hinsichtlich der F-Diagnose lässt sich sagen: Auch zB Allgemeinmediziner sind berechtigt (Verdachts-)Diagnosen zu stellen. Lediglich die Therapie selbst, also z. B. Verhaltenstherapie darf nur von einem Facharzt (Facharzt für Psychiatrie, psychologischer Psychotherapeut etc.) vorgenommen werden. Bei psychosomatischen Beschwerden dürfen auch die Allgemeinmediziner behandeln.

Grundsätzlich gilt:

- Eine F-Diagnose – unabhängig vom erstbehandelnden Arzt – sollte angegeben werden. (Abfragezeitraum 5 Jahre).

- Gleichzeitig kann der Antragsteller im Antrag klarstellen, dass es sich um eine einmalige Situationsreaktion ohne Krankheitswert und ohne Folgetherapie handelt. Im Zweifelsfall ist eine ärztliche Stellungnahme hilfreich. Dies wird bei der Bewertung der individuellen medizinischen Risikoprüfung berücksichtigt.

Bei den beiden von Ihnen skizzierten Fällen würden wir die Krankenvollversicherung ohne Einschränkung anbieten."

Frage UFKB:

"Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer, strukturierter und rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich zutreffend erfolgen.

Konkret geht es um die Abgrenzung zwischen

ambulanten Untersuchungen, Beratungen oder Behandlungen

(Abfragezeitraum 3 Jahre)

und

psychischen Erkrankungen sowie psychotherapeutischen bzw. psychiatrischen Beratungen, Untersuchungen oder Behandlungen

(Abfragezeitraum 5 Jahre).

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnung sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychologische, psychotherapeutische oder psychiatrische Diagnostik oder Behandlung stattgefunden hat. Gleichwohl werden solche Sachverhalte nicht selten pauschal der psychischen Abfrage zugeordnet, obwohl der medizinisch-inhaltliche Sachverhalt dies aus unserer Sicht nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie durchgeführt werden.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik vorzunehmen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychologische oder psychotherapeutische Behandlung im Sinne der psychischen Abfrage Ihrer Gesundheitsfragen dar, selbst wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob die nachfolgend beschriebenen Konstellationen aus Ihrer Sicht ausschließlich dem ambulanten Abfragezeitraum von 3 Jahren zuzuordnen sind und nicht der psychischen Abfrage mit einem Abfragezeitraum von 5 Jahren.

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit – ein in der Schwangerschaft häufiges, unspezifisches Symptom.

Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung, Verlaufskontrolle oder eine Behandlungsabsicht im psychologischen Sinne. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Erstvermerk ohne psychotherapeutischen Inhalt.

Aus unserer Sicht liegt hier eindeutig keine psychologische oder psychotherapeutische Behandlung im Sinne der psychischen Abfrage, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter den ambulanten Abfragezeitraum einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen weder Panikattacken noch eine Angststörung oder Einschränkungen im Alltag.

Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung. Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychologische Behandlung im Sinne der psychischen Abfrage, sondern eine einmalige ambulante Konsultation vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten. Wir möchten sicherstellen, dass relevante Sachverhalte korrekt und vollständig angegeben werden, ohne diese sachlich unzutreffend dem psychischen Abfragezeitraum zuzuordnen und damit ein unnötiges Risiko einer vorvertraglichen Anzeigepflichtverletzung zu erzeugen.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit Bezug auf die psychischen und ambulanten Abfragebestandteile Ihres Gesundheitsfragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent berücksichtigen können."

Barmenia PKV F-Diagnose

Antwort Barmenia:

"Die Fragestellung lässt sich klar beantworten: Wurde im Sinne der Gesundheitsfrage 9 keine Psychotherapie angeraten, durchgeführt oder ist eine solche aktuell geplant, muss dies auch nicht unter Frage 9 angegeben werden. Stattdessen sind die Angaben dort zu machen, wo sie inhaltlich und systematisch hingehören.

Bestehende Krankheiten oder Beschwerden werden unter Gesundheitsfrage 2 („Bestehen Krankheiten, Beschwerden oder Folgen von Krankheiten bzw. Verletzungen?“) erfasst. Regelmäßig eingenommene Medikamente sind unter Gesundheitsfrage 5 anzugeben. Ambulante Untersuchungen, Beratungen oder Behandlungen der letzten drei Jahre gehören unter Gesundheitsfrage 7, stationäre Aufenthalte der letzten fünf Jahre unter Gesundheitsfrage 10. Zukünftig empfohlene oder geplante Heilbehandlungen oder Untersuchungen sind entsprechend unter Gesundheitsfrage 11 aufzuführen.

Wichtig ist dabei: Jeder approbierte Mediziner kann Beschwerden wie Erschöpfungs- oder Angstzustände diagnostizieren, behandeln und auch abrechnen. Für die Beantwortung der Gesundheitsfragen ist jedoch nicht entscheidend, wie eine Leistung abgerechnet oder formal bezeichnet wurde. Maßgeblich ist vielmehr, aus welchem Anlass ein Arzt oder Behandler aufgesucht wurde und wie die Behandlung konkret erfolgt ist."

Frage UFKB:

" Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer, strukturierter und rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich zutreffend erfolgen.

Konkret geht es um die Abgrenzung zwischen

Frage 7 Ihres Gesundheitsfragebogens

(ambulante Untersuchungen, Beratungen oder Behandlungen, Abfragezeitraum 3 Jahre)

und

Frage 9

(psychotherapeutische Behandlungen, Abfragezeitraum 10 Jahre).

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnung sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychologische oder psychotherapeutische Diagnostik oder Behandlung stattgefunden hat. Gleichwohl werden solche Sachverhalte nicht selten pauschal der Frage 9 zugeordnet, obwohl der medizinisch-inhaltliche Sachverhalt dies aus unserer Sicht nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie durchgeführt werden.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik vorzunehmen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychotherapeutische Behandlung im Sinne Ihrer Frage 9 dar, selbst wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob die nachfolgend beschriebenen Konstellationen aus Ihrer Sicht ausschließlich unter Frage 7 (ambulant, 3-Jahres-Abfragezeitraum) fallen und nicht unter Frage 9 (psychotherapeutische Behandlung, 10-Jahres-Abfragezeitraum).

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit – ein in der Schwangerschaft häufiges, unspezifisches Symptom.

Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung, Verlaufskontrolle oder eine Behandlungsabsicht im psychologischen Sinne. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Erstvermerk ohne psychotherapeutischen Inhalt.

Aus unserer Sicht liegt hier eindeutig keine psychotherapeutische Behandlung im Sinne der Frage 9, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter Frage 7 einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen weder Panikattacken noch eine Angststörung oder Einschränkungen im Alltag.

Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung. Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychotherapeutische Behandlung im Sinne der Frage 9, sondern eine einmalige ambulante Konsultation gemäß Frage 7 vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten. Wir möchten sicherstellen, dass relevante Sachverhalte korrekt und vollständig angegeben werden, ohne diese sachlich unzutreffend dem 10-jährigen Abfragezeitraum der Frage 9 zuzuordnen und damit ein unnötiges Risiko einer vorvertraglichen Anzeigepflichtverletzung zu erzeugen.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit direktem Bezug auf die Fragen 7 und 9 Ihres Gesundheitsfragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent berücksichtigen können."

Continentale PKV F-Diagnosen

Antwort Continentale:

"vielen Dank für Ihre Anfrage.

Die von Ihnen geschilderten Fälle sind beide der Gesundheitsfrage A zuzuordnen, da hier keine psychotherapeutischen Behandlungen stattgefunden haben.

Im Rahmen der psychosomatischen Grundversorgung sind auch Hausärzte dazu berechtigt, Patienten mit psychischen Leiden oder Begleiterkrankungen zu beraten und zu behandeln, weshalb häufig F-Diagnosen verwendet werden.

Bei der Antragsbearbeitung prüfen wir jeden Fall individuell. Eine von einem Hausarzt oder Gynäkologen abgerechnete F-Diagnose führt nicht automatisch zu einer Ablehnung des Antrages. Hilfreich ist immer eine ärztliche Stellungnahme in Bezug auf die gestellte Diagnose und eine Selbstauskunft des Kunden.

Eine konkrete Beurteilung der beschriebenen Fälle können wir daher ohne weitere Unterlagen noch nicht vornehmen. "

Frage UFKB:

"Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer, strukturierter und rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich zutreffend erfolgen.

Konkret geht es um die Abgrenzung zwischen

Frage A Ihres Gesundheitsfragebogens

(ambulante Untersuchungen, Behandlungen oder Verordnungen von Medikamenten, Abfragezeitraum 3 Jahre)

und

Frage C

(psychotherapeutische Behandlung angeraten oder durchgeführt, Abfragezeitraum 5 Jahre).

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnungsachse sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychologische, psychotherapeutische oder psychiatrische Diagnostik oder Behandlung stattgefunden hat. Gleichwohl werden solche Sachverhalte nicht selten pauschal der Frage C zugeordnet, obwohl der medizinisch-inhaltliche Sachverhalt dies aus unserer Sicht nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie durchgeführt werden.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik vorzunehmen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychotherapeutische Behandlung im Sinne Ihrer Frage C dar, selbst wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob die nachfolgend beschriebenen Konstellationen aus Ihrer Sicht ausschließlich unter Frage A (ambulant, 3-Jahres-Abfragezeitraum) fallen und nicht unter Frage C (psychotherapeutische Behandlung, 5-Jahres-Abfragezeitraum).

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit – ein in der Schwangerschaft häufiges, unspezifisches Symptom.

Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung, Verlaufskontrolle oder eine Behandlungsabsicht im psychologischen Sinne. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Erstvermerk ohne psychotherapeutischen Inhalt.

Aus unserer Sicht liegt hier eindeutig keine psychotherapeutische Behandlung im Sinne der Frage C, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter Frage A einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen weder Panikattacken noch eine Angststörung oder Einschränkungen im Alltag.

Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung. Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychotherapeutische Behandlung im Sinne der Frage C, sondern eine einmalige ambulante Konsultation gemäß Frage A vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten. Wir möchten sicherstellen, dass relevante Sachverhalte korrekt und vollständig angegeben werden, ohne diese sachlich unzutreffend dem psychotherapeutischen Abfragezeitraum zuzuordnen und damit ein unnötiges Risiko einer vorvertraglichen Anzeigepflichtverletzung zu erzeugen.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit direktem Bezug auf die Fragen A und C Ihres Gesundheitsfragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent berücksichtigen können."

DKV PKV F-Diagnosen

Antwort 2 DKV:

"Als Krankenversicherer sind wir bei der Antragsprüfung auf die Diagnosen angewiesen, die von den Leistungserbringern im Gesundheitswesen gestellt werden. Die DKV muss davon ausgehen, dass diese Diagnosen dem tatsächlichen Befund zum Zeitpunkt der Behandlung/Untersuchung entsprechen. Sowohl Allgemeinmediziner als auch Fachärzte sind befugt bei psychischen Beschwerden die entsprechenden ICD10-Diagnosen zu stellen. Fachärzte können ggf. nach weitergehenden Untersuchungen eine differenziertere Beurteilung vornehmen, was sich auf die Risikobewertung auswirken kann.

Für die Risikobewertung bei der DKV stützen wir uns auf die abgerechnete Diagnose, die der Antragsteller uns mitteilt und bewerten so das versicherungsmedizinische Risiko. In diesem Zusammenhang ist es nicht entscheidend, ob die Diagnose von einem Allgemeinmediziner oder einem Facharzt gestellt wurde. Am Ende des Prüfprozesses erhalten wir ein Votum zur Annahmeentscheidung basierend auf der abgerechneten bzw. der DKV mitgeteilten Diagnose. Wir bitten um Verständnis, dass wir bei uns vorliegenden eindeutigen ärztlichen Diagnosen nicht weiter in die Tiefe gehen können. Die DKV kontaktiert in solchen Fällen nicht den Facharzt und fordert auch kein aktuelles Attest an. Sollte der Antragsteller mit der Risikobewertung der DKV nicht einverstanden sein, hat er selbstverständlich jederzeit die Möglichkeit, auf eigene Initiative und Kosten weitere fachärztliche Befunde einzureichen. Dies könnte zu einer differenzierteren Bewertung führen. Allerdings wird sich die Risikobewertung nicht ändern, wenn ein Facharztbefund die ursprüngliche Diagnose bestätigt.

Für Ihre beiden Beispiele bedeutet dies, dass die DKV die vom Arzt gestellte F-Diagnose in beiden Fällen bewertet. Voraussetzung ist, dass die Behandlung oder Untersuchung mit Diagnosestellung innerhalb des relevanten Antragsabfragezeitraums liegt. Bei ambulanten Behandlungen beträgt dieser Zeitraum 3 Jahre (vgl. DKV-Antragsfrage 4) und bei Psychotherapie/Suchtbehandlung 5 Jahre (vgl. DKV-Antragsfrage 3). Andere Behandlungen bzw. Behandlungsformen sind selbstverständlich im Sinne der DKV-Antragsfragen ebenfalls lückenlos anzugeben.

Wir hoffen, dass wir Ihnen die grundsätzliche Vorgehensweise bei der Risikobewertung in der DKV näherbringen konnten. Bei weiteren Fragen stehen wir Ihnen jederzeit gerne zur Verfügung."

Frage 2 UFKB:

"Sie haben auf keine der konkreten Fragen konkret geantwortet. Können Sie bitte auf unsere Fragen eingehen."

Antwort DKV:

"für eine medizinische Risikoprüfung ist entscheidend, dass alle Angaben über den Gesundheitszustand, Vorerkrankungen, Behandlungen, Beschwerden sowie Medikamenteneinahmen vollständig und wahrheitsgemäß angegeben werden.

Zusätzlich ist zu empfehlen, ggf. nach Rücksprache des Kunden mit seinen behandelnden Ärzten, in einem Beiblatt, weitere detaillierte Angaben über z.B. ICD 10-Diagnosen, Behandlungszeiträume usw. aufzuführen.

Des Weiteren haben Kunden die Möglichkeit ihre, bei den jeweiligen Ärzten, vollständige Patientenakte einzusehen und Kopien daraus zu verlangen. Die einfachste Möglichkeit, die Krankenakte zu bekommen, ist es direkt bei der Krankenkasse anzufragen, da dort alle Behandlungen und Diagnosen hinterlegt sind.

Je umfassender die Angaben sind, desto besser können wir das versicherungsmedizinische Risiko einschätzen.

Eine verbindliche Aussage, welche der von Ihnen geschilderten Beispiele 1 und 2 welcher Gesundheitsfragen zuzuordnen sind, kann unsererseits leider nicht erfolgen. "

Frage 1 UFKB:

"mit dieser Anfrage wenden wir uns bewusst an Sie als unseren langjährigen Partner.

Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer, strukturierter und rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich zutreffend erfolgen.

Konkret geht es um die Abgrenzung zwischen

Frage 1 Ihres Gesundheitsfragebogens

(Krankheiten, Beschwerden und sonstige Gesundheitsstörungen, Abfragezeitraum 3 Jahre)

und

Frage 9

(psychotherapeutische Behandlung angeraten oder durchgeführt bzw. beabsichtigt, Abfragezeitraum 10 Jahre).

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnungsachse sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychologische, psychotherapeutische oder psychiatrische Diagnostik oder Behandlung stattgefunden hat. Gleichwohl werden solche Sachverhalte nicht selten pauschal der Frage 9 zugeordnet, obwohl der medizinisch-inhaltliche Sachverhalt dies aus unserer Sicht nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie durchgeführt werden.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik vorzunehmen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychotherapeutische Behandlung im Sinne Ihrer Frage 9 dar, selbst wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob die nachfolgend beschriebenen Konstellationen aus Ihrer Sicht ausschließlich unter Frage 1 (ambulant, 3-Jahres-Abfragezeitraum) fallen und nicht unter Frage 9 (psychotherapeutische Behandlung, 10-Jahres-Abfragezeitraum).

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit – ein in der Schwangerschaft häufiges, unspezifisches Symptom.

Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung, Verlaufskontrolle oder eine Behandlungsabsicht im psychologischen Sinne. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Erstvermerk ohne psychotherapeutischen Inhalt.

Aus unserer Sicht liegt hier eindeutig keine psychotherapeutische Behandlung im Sinne der Frage 9, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter Frage 1 einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen weder Panikattacken noch eine Angststörung oder Einschränkungen im Alltag.

Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung. Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychotherapeutische Behandlung im Sinne der Frage 9, sondern eine einmalige ambulante Konsultation gemäß Frage 1 vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten. Wir möchten sicherstellen, dass relevante Sachverhalte korrekt und vollständig angegeben werden, ohne diese sachlich unzutreffend dem 10-jährigen Abfragezeitraum der Frage 9 zuzuordnen und damit ein unnötiges Risiko einer vorvertraglichen Anzeigepflichtverletzung zu erzeugen.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit direktem Bezug auf die Fragen 1 und 9 Ihres Gesundheitsfragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent berücksichtigen können."

Hallesche PKV F-Diagnose

Antwort Hallesche:

"Die Zuordnung von Angaben zur Gesundheitsfrage 3 in unserem Antrag auf Krankenversicherung setzt voraus, dass sich aus dem tatsächlichen Behandlungsverlauf eine durchgeführte psychotherapeutische Behandlung, eine angeratene psychotherapeutische Behandlung oder eine psychotherapeutische Behandlungsabsicht ergibt. Fehlt ein solcher psychotherapeutischer Bezug, ist der betreffende Sachverhalt der Gesundheitsfrage 1 zuzuordnen.

Die von Ihnen geschilderten Beispiele – eine Schwangerschaftsvorsorge mit unspezifischer Befindlichkeitsangabe bzw. erhöhte Müdigkeit sowie eine einmalige hausärztliche Konsultation wegen situativer Unruhe vor einer Flugreise, jeweils ohne psychotherapeutische Diagnostik, Behandlung oder Empfehlung – fallen ausschließlich unter die Gesundheitsfrage 1 (ambulante Behandlungen/Untersuchungen – Abfragezeitraum 3 Jahre) und nicht unter Gesundheitsfrage 3 (psychotherapeutische Behandlungen – Abfragezeitraum 10 Jahre).

Ergänzend weisen wir darauf hin, dass nicht alle Diagnosen mit Einfluss auf die Stimmungslage dem ICD-10-Kapitel F (Psychische und Verhaltensstörungen) zuzuordnen sind.

Zahlreiche somatische oder unspezifische Zustände können mit einer veränderten Stimmung einhergehen, ohne den Charakter einer psychischen Erkrankung zu haben, und werden folgerichtig in anderen ICD-10-Kapiteln kodiert. Dies gilt insbesondere für Symptome wie „Müdigkeit“ (ICD-10: R53.9 Sonstige und nicht näher bezeichnete Malaise und Fatigue) oder „Innere Unruhe“ (ICD-10: R45.0 Nervosität), die somit keine F-Diagnosen darstellen.

Sofern keine psychotherapeutische Diagnostik, Behandlung oder Empfehlung vorliegt, sind auch diese Sachverhalte der Gesundheitsfrage 1 und nicht der Gesundheitsfrage 3 zuzuordnen.

Unabhängig davon empfehlen wir bei verbleibenden Unsicherheiten im Zweifel eine Angabe vorzunehmen. Sollte ein Sachverhalt aus Ihrer Sicht eher unter Gesundheitsfrage 1 (ambulante Behandlungen/Untersuchungen – Abfragezeitraum 3 Jahre) fallen, ist dieser im Zweifel offenzulegen, um das Risiko einer vorvertraglichen Anzeigepflichtverletzung zu vermeiden."

Frage UFKB:

"Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer, strukturierter und rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich zutreffend erfolgen.

Konkret geht es um die Abgrenzung zwischen

Frage 1 Ihres Gesundheitsfragebogens

(ambulante Untersuchungen, Beratungen oder Behandlungen, Abfragezeitraum 3 Jahre)

und

Frage 3

(psychotherapeutische Behandlungen, Abfragezeitraum 10 Jahre).

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnung sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychologische, psychotherapeutische oder psychiatrische Diagnostik oder Behandlung stattgefunden hat. Gleichwohl werden solche Sachverhalte nicht selten pauschal der Frage 3 zugeordnet, obwohl der medizinisch-inhaltliche Sachverhalt dies aus unserer Sicht nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie durchgeführt werden.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik vorzunehmen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychotherapeutische Behandlung im Sinne Ihrer Frage 3 dar, selbst wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob die nachfolgend beschriebenen Konstellationen aus Ihrer Sicht ausschließlich unter Frage 1 (ambulant, 3-Jahres-Abfragezeitraum) fallen und nicht unter Frage 3 (psychotherapeutische Behandlung, 10-Jahres-Abfragezeitraum).

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit – ein in der Schwangerschaft häufiges, unspezifisches Symptom.

Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung, Verlaufskontrolle oder eine Behandlungsabsicht im psychologischen Sinne. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Erstvermerk ohne psychotherapeutischen Inhalt.

Aus unserer Sicht liegt hier eindeutig keine psychotherapeutische Behandlung im Sinne der Frage 3, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter Frage 1 einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen weder Panikattacken noch eine Angststörung oder Einschränkungen im Alltag.

Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung. Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychotherapeutische Behandlung im Sinne der Frage 3, sondern eine einmalige ambulante Konsultation gemäß Frage 1 vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten. Wir möchten sicherstellen, dass relevante Sachverhalte korrekt und vollständig angegeben werden, ohne diese sachlich unzutreffend dem 10-jährigen Abfragezeitraum der Frage 3 zuzuordnen und damit ein unnötiges Risiko einer vorvertraglichen Anzeigepflichtverletzung zu erzeugen.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit direktem Bezug auf die Fragen 1 und 3 Ihres Gesundheitsfragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent berücksichtigen können."

LKH (Landeskrankenhilfe) PKV F-Diagnose

Antwort LKH (Landeskrankenhilfe):

"Im Folgenden finden Sie nun die Antwort auf die von Ihnen gestellten Fragen:

Für die meisten Patienten ist der Hausarzt die erste Anlaufstelle - sofern dieser approbierter Arzt ist, darf auch dieser eine sogenannte "F-Diagnose" stellen. Gleiches gilt für einen Gynäkologen.

Da nicht jede F-Diagnose bereits beim ersten Auftreten eine Behandlung durch einen Psychologen/Psychotherapeuten erfordert, fragen wir in Frage 8 auch nach Beratungen, empfohlenen Behandlungen und Ähnlichem. Aus diesem Grund sind psychische Diagnosen, unabhängig davon, welcher Arzt die Diagnosestellung vorgenommen hat, in Frage 8 anzugeben.

Bei der Antragsbearbeitung prüfen wir jeden Fall individuell. Eine von einem Hausarzt oder Gynäkologen abgerechnete F-Diagnose führt nicht automatisch zu einer Ablehnung des Antrages. Eine ärztliche Stellungnahme zur gestellten Diagnose sowie eine Selbstauskunft des Kunden unterstützen den Prozess. Eine abschließende Beurteilung der beschriebenen Fälle ist ohne weitere Unterlagen derzeit nicht möglich."

Frage (UFKB):

"mit dieser Anfrage wenden wir uns bewusst an Sie als unseren Premium-Partner, mit dem wir regelmäßig Neugeschäft umsetzen.

Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer, strukturierter und rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich zutreffend erfolgen.

Konkret geht es um die Abgrenzung zwischen

Frage 2 Ihres Gesundheitsfragebogens

(Krankheiten, Beschwerden sowie ambulante Untersuchungen, Beratungen oder Behandlungen, Abfragezeitraum 3 Jahre)

und

Frage 8

(psychotherapeutische, psychoanalytische oder psychiatrische Beratungen, Untersuchungen oder Behandlungen, Abfragezeitraum 5 Jahre).

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnungsachse sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychologische, psychotherapeutische oder psychiatrische Diagnostik oder Behandlung stattgefunden hat. Gleichwohl werden solche Sachverhalte nicht selten pauschal der Frage 8 zugeordnet, obwohl der medizinisch-inhaltliche Sachverhalt dies aus unserer Sicht nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie durchgeführt werden.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik vorzunehmen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychotherapeutische Behandlung im Sinne Ihrer Frage 8 dar, selbst wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob die nachfolgend beschriebenen Konstellationen aus Ihrer Sicht ausschließlich unter Frage 2 (ambulant, 3-Jahres-Abfragezeitraum) fallen und nicht unter Frage 8 (psychotherapeutische bzw. psychiatrische Behandlung, 5-Jahres-Abfragezeitraum).

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit – ein in der Schwangerschaft häufiges, unspezifisches Symptom.

Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung, Verlaufskontrolle oder eine Behandlungsabsicht im psychologischen Sinne. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Erstvermerk ohne psychotherapeutischen Inhalt.

Aus unserer Sicht liegt hier eindeutig keine psychotherapeutische Behandlung im Sinne der Frage 8, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter Frage 2 einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen weder Panikattacken noch eine Angststörung oder Einschränkungen im Alltag.

Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung. Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychotherapeutische Behandlung im Sinne der Frage 8, sondern eine einmalige ambulante Konsultation gemäß Frage 2 vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten. Wir möchten sicherstellen, dass relevante Sachverhalte korrekt und vollständig angegeben werden, ohne diese sachlich unzutreffend dem psychotherapeutischen Abfragezeitraum zuzuordnen und damit ein unnötiges Risiko einer vorvertraglichen Anzeigepflichtverletzung zu erzeugen.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit direktem Bezug auf die Fragen 2 und 8 Ihres Gesundheitsfragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent berücksichtigen können."

R+V PKV F-Diagnosen

Antwort R+V:

"Grundsätzlich gilt, dass die Bewertung von Gesundheitsrisiken ausschließlich der Risikoprüfung obliegt. Der Kunde ist gemäß § 19 VVG verpflichtet, sämtliche Gefahrumstände wahrheitsgemäß, vollständig und nach bestem Wissen anzuzeigen.

Unsere Frage 1 („Wurden Sie... beraten, untersucht oder behandelt... Wegen... der Psyche“) stellt auf den Anlass der Behandlung ab, nicht auf die Fachrichtung des Arztes. Eine Behandlung durch den Hausarzt wegen „Unruhe“ oder „Erschöpfung“ fällt somit unter den 10-jährigen Abfragezeitraum der Frage 1, sofern der Behandlungsgrund dem psychischen Formenkreis (z. B. Angst, Belastung, Schlafstörung) zuzuordnen ist. Eine pauschale Zuordnung allein zu Frage 3 (ambulante Behandlung, 3 Jahre) ist bei Vorliegen von F-Diagnosen daher nicht zulässig und birgt für den Kunden das Risiko einer vorvertraglichen Anzeigepflichtverletzung.

Einordnung der Fallbeispiele

- Beispiel Schwangerschaft (Müdigkeit): Auch wenn klinisch keine Depression vorlag, ist eine dokumentierte F-Diagnose ein objektives Faktum, welches im Antrag angegeben werden muss. Wir empfehlen zu diesem konkreten Fall, zusätzlich zur Antragsangabe eine ausführliche Erläuterung zu der Diagnose (ggf. auf einem Beiblatt) anzugeben.

- Beispiel Flugangst (Medikation): Die Verschreibung eines Beruhigungsmittels stellt eine Behandlung dar. Da „Angstzustände“ explizit zur Psyche gehören, ist dies im 10-Jahres-Zeitraum (Frage 1) anzugeben. Auch hier ist es empfehlenswert, zusätzliche Angaben zu der Diagnose abzugeben.

Um dem Kunden eine sichere Antragstellung zu ermöglichen und Missverständnisse zu vermeiden, empfehlen wir folgendes Vorgehen:

Der Kunde sollte die Fragen bejahen, wenn ein entsprechender Arztkontakt (auch Hausarzt) stattfand oder Beschwerden bestehen/bestanden und den Sachverhalt mittels einer Zusatzerklärung präzisieren. In dieser Erklärung kann er den situativen Charakter (z. B. „einmalig“, „Abrechnungsdiagnose“) darlegen. Fügen Sie idealerweise einen kurzen ärztlichen Befundbericht bei, der die F-Diagnose relativiert.

de Gesundheitsangabe und Diagnose wird von uns individuell betrachtet und gewertet. Durch die beschriebene Vorgehensweise ermöglichen Sie uns eine sachgerechte -auf den jeweiligen Einzelfall bezogene- Risikoprüfung. Das Verschweigen solcher Diagnosen hingegen gefährdet den Versicherungsschutz dauerhaft."

Frage UFKB:

"mit dieser Anfrage wenden wir uns bewusst an Sie als unseren langjährigen Premium-Partner, mit dem wir einen hohen laufenden Bestand betreuen und regelmäßig umfangreiches Neugeschäft umsetzen.

Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer, strukturierter und rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich zutreffend erfolgen.

Konkret geht es um die Abgrenzung zwischen

Frage 3 Ihres Gesundheitsfragebogens

(ambulante Beratungen, Untersuchungen oder Behandlungen, Abfragezeitraum 3 Jahre)

und

Frage 1, soweit dort psychische Erkrankungen bzw. Beratungen, Untersuchungen oder Behandlungen wegen der Psyche abgefragt werden

(Abfragezeitraum 10 Jahre).

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnung sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychologische, psychotherapeutische oder psychiatrische Diagnostik oder Behandlung stattgefunden hat. Gleichwohl werden solche Sachverhalte nicht selten pauschal der psychischen Abfrage nach Frage 1 zugeordnet, obwohl der medizinisch-inhaltliche Sachverhalt dies aus unserer Sicht nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie durchgeführt werden.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik vorzunehmen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychologische oder psychotherapeutische Behandlung im Sinne Ihrer Frage 1 dar, selbst wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob die nachfolgend beschriebenen Konstellationen aus Ihrer Sicht ausschließlich unter Frage 3 (ambulant, 3-Jahres-Abfragezeitraum) fallen und nicht unter die psychische Abfrage gemäß Frage 1 (10-Jahres-Abfragezeitraum).

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit – ein in der Schwangerschaft häufiges, unspezifisches Symptom.

Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung, Verlaufskontrolle oder eine Behandlungsabsicht im psychologischen Sinne. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Erstvermerk ohne psychotherapeutischen Inhalt.

Aus unserer Sicht liegt hier eindeutig keine psychologische oder psychotherapeutische Behandlung im Sinne der Frage 1 vor, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter Frage 3 einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen weder Panikattacken noch eine Angststörung oder Einschränkungen im Alltag.

Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung. Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychologische Behandlung im Sinne der Frage 1, sondern eine einmalige ambulante Konsultation gemäß Frage 3 vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten. Wir möchten sicherstellen, dass relevante Sachverhalte korrekt und vollständig angegeben werden, ohne diese sachlich unzutreffend dem 10-jährigen Abfragezeitraum der Frage 1 zuzuordnen und damit ein unnötiges Risiko einer vorvertraglichen Anzeigepflichtverletzung zu erzeugen.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit direktem Bezug auf die Fragen 1 und 3 Ihres Gesundheitsfragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent berücksichtigen können."

SDK (Süddeutsche Krankenversicherung) PKV F-Diagnose

Antwort SDK:

"Eine ICD-10 F-Diagnose (Psychische und Verhaltensstörungen) darf auch durch Hausärzte, Allgemeinmediziner, Internisten, Gynäkologen etc. gestellt werden.

Sobald eine solche Diagnose gestellt und dokumentiert wurde, ist sie im Rahmen der Antragsstellung unter der jeweils einschlägigen Gesundheitsfrage anzugeben. Im Falle einer F-Diagnose betrifft dies bei der SDK die Frage 4 zu psychischen Erkrankungen. Die Versicherbarkeit prüfen wir individuell und sie ist abhängig von Diagnose, Verlauf, Art der Behandlung und Prognose. Bei Bedarf fordern wir ergänzende ärztliche Stellungnahmen oder Selbstauskünfte an.

Eine abschließende Beurteilung der von Ihnen beschriebenen beiden Sachverhalte ist daher nur auf Grundlage weiterer Informationen beziehungsweise Unterlagen möglich."

Frage UFKB:

"Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer, strukturierter und rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich zutreffend erfolgen.

Konkret geht es um die Abgrenzung zwischen

Frage 2 Ihres Gesundheitsfragebogens (ambulante Beratungen, Behandlungen oder Untersuchungen, Abfragezeitraum 3 Jahre)

und

Frage 4 (psychische Erkrankungen sowie psychotherapeutische bzw. psychiatrische Behandlungen, Abfragezeitraum 10 Jahre).

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnung sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychologische, psychotherapeutische oder psychiatrische Diagnostik oder Behandlung stattgefunden hat. Gleichwohl werden diese Sachverhalte nicht selten pauschal der Frage 4 zugeordnet, obwohl der medizinische Inhalt dies aus unserer Sicht nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie durchgeführt werden.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik vorzunehmen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychologische oder psychotherapeutische Behandlung im Sinne Ihrer Frage 4 dar, selbst wenn aus abrechnungstechnischen Gründen eine F-Kodierung gewählt wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob die nachfolgend beschriebenen Konstellationen aus Ihrer Sicht ausschließlich unter Frage 2 (ambulant, 3-Jahres-Abfragezeitraum) fallen und weder Frage 4 (psychische Erkrankungen / Psychotherapie, 10 Jahre) noch der gesonderten Frage 7 (Suchterkrankungen, ebenfalls 10 Jahre) zuzuordnen sind.

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit – ein in der Schwangerschaft häufiges, unspezifisches Symptom.

Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung, Verlaufskontrolle oder Behandlungsabsicht im psychologischen Sinne. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Erstvermerk ohne psychotherapeutischen Inhalt.

Aus unserer Sicht liegt hier eindeutig keine psychologische oder psychotherapeutische Behandlung im Sinne der Frage 4 vor, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter Frage 2 einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen weder Panikattacken noch eine Angststörung oder Einschränkungen im Alltag.

Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung. Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychologische Behandlung im Sinne der Frage 4, sondern eine einmalige ambulante Konsultation gemäß Frage 2 vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten. Wir möchten sicherstellen, dass relevante Sachverhalte korrekt und vollständig angegeben werden, ohne diese sachlich unzutreffend den 10-jährigen Abfragezeiträumen (Frage 4 bzw. 7) zuzuordnen und damit ein unnötiges Risiko einer vorvertraglichen Anzeigepflichtverletzung zu erzeugen.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit direktem Bezug auf die Fragen 2, 4 und – soweit relevant – 7 Ihres Gesundheitsfragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent berücksichtigen können."

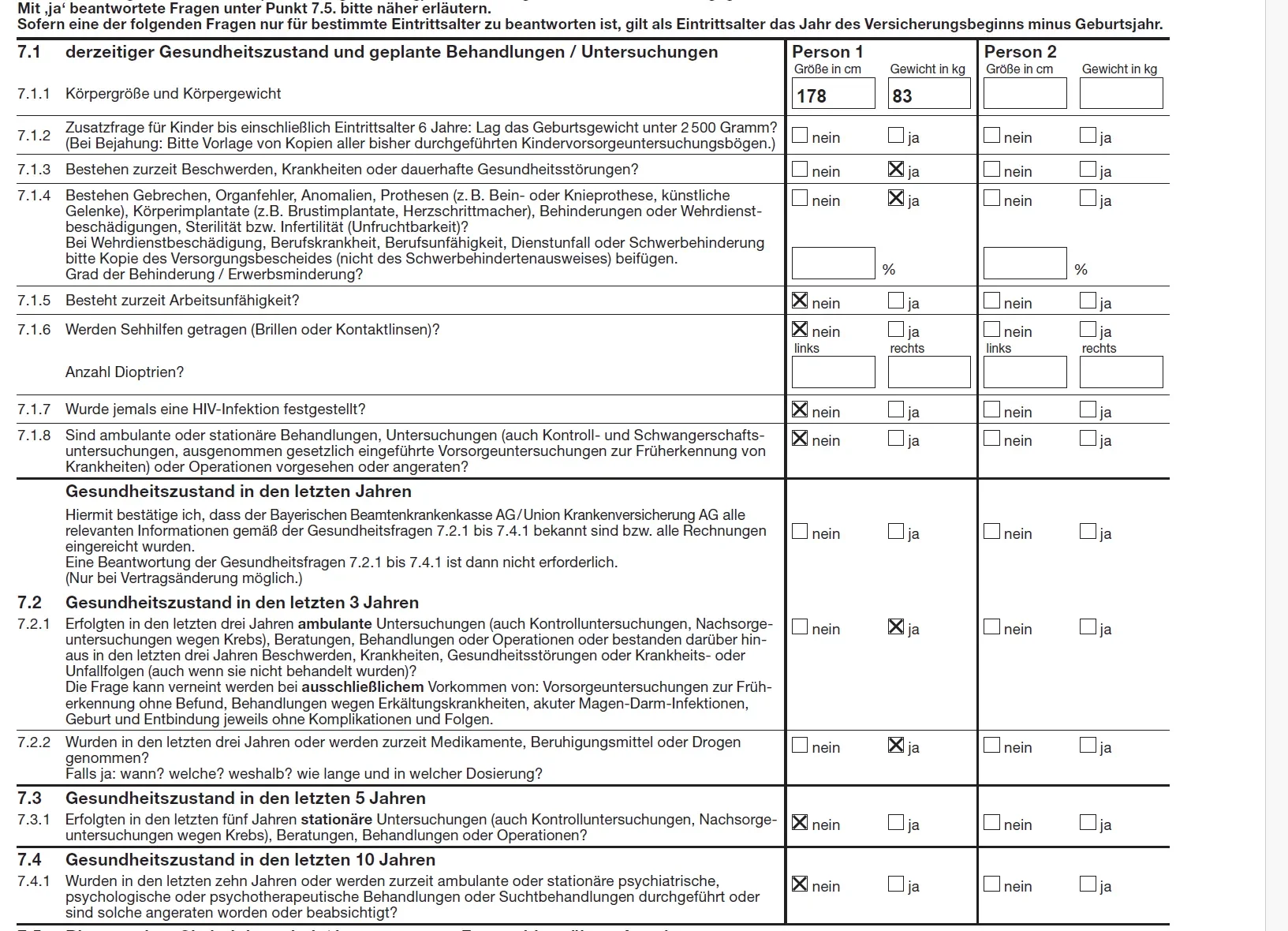

UKV / Bayerische Beamtenkrankenkasse PKV F-Diagnosen

Antwort 3 UKV / Bayerische Beamtenkrankenkasse:

"auch Hausärzte/Allgemeinmediziner dürfen psychische Erkrankungen diagnostizieren und psychotherapeutische Behandlungen durchführen, daher müssen bekannte Diagnosen dieser Art auch angegeben werden, ebenso verordnete Medikamente im abgefragten Zeitraum. Die Einordnung erfolgt dann durch unseren Fachbereich.

Zu den Einzelfällen:

Beispiel 1: Die Konstellation ist unerheblich und würde, auch vor dem Hintergrund des AGG §20 (2), ohne Auswirkung bleiben (keine Bedeutung für Frage 7.4).

Beispiel 2: Mit der Verordnung des Medikaments ist die Aussage, dass keine psychotherapeutische Behandlung stattgefunden hat, nicht haltbar. Somit wäre dieser Fall der Frage 7.4 zuzuordnen."

Frage 3 UFKB:

"es geht um die Fristen, wenn ein fachfremder Arzt eine F-Diagnose aufschreibt. Sind diese 3 Jahre gem. ambulanten Fragen oder 10 Jahre gemäß Psychefrage, obwohl hier Fachfremdheit vorliegt.

Aus dem Grund gab es auch die Erläuterung:

„Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie erfolgen.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik durchzuführen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychologische Behandlung im Sinne Ihrer Frage 7.4.1 dar, auch wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob nachfolgende Konstellationen aus Ihrer Sicht ausschließlich unter Ziffer 7.2.1 (ambulante Untersuchungen/Behandlungen, Abfragezeitraum 3 Jahre) fallen und nicht unter Ziffer 7.4.1 (psychologische/psychiatrische Behandlungen, Abfragezeitraum 10 Jahre).“

Reichen Ihnen bei einer solchen Situation die drei Jahre oder würden Sie versuchen sich auf die 10 Jahre zu beziehen?"

Antwort 2 UKV / Bayerische Beamtenkrankenkasse:

"der Leiter Richtlinien Antrag/Vertrag hat mir hierzu folgendes mitgeteilt.

Die Problematik der "F-Diagnosen" als "Abrechnungsdiagnosen" - typischerweise in Hausarztpraxen - ist uns bekannt.

Insbesondere bei der Prüfung der vorvertraglichen Anzeigepflicht treten diese Fälle auf und hier liegt bereits das Problem, denn den meisten Antragstellern ist der Begriff "F-Diagnose", geschweige denn die Dokumentation in der Arztpraxis, unbekannt.

Für die Beantwortung der Gesundheitsfragen ist grundsätzlich zu beachten, dass die Fragen, unabhängig von der Fachrichtung des Arztes und der subjektiven Einschätzung zum Umfang der Behandlung, stets vollständig zu beantworten sind.

Eine Einstufung, ob der Sachverhalt aus Sicht der Risikoprüfung relevant ist, oder unter welcher Ziffer im Antrag dieser zu berücksichtigen wäre, erfolgt in unserer Fachabteilung.

Die beschriebenen Beispielfälle würden von uns auf Basis der vollständigen Angaben, unter Würdigung der Gesamtsituation, individuell geprüft."

Frage 2 UFKB:

"ich bin etwas überrascht. Eigentlich ist die Abgrenzung juristisch sehr einfach und wir hatten eher mit einer Bestätigung unserer Annahme gerechnet. Ich hänge Ihnen als Beispiel die Antwort der Conti an.

Wir bräuchten ausschließlich eine schriftliche Antwort.

Das ist die Kernfrage: Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob nachfolgende Konstellationen aus Ihrer Sicht ausschließlich unter Ziffer 7.2.1 (ambulante Untersuchungen/Behandlungen, Abfragezeitraum 3 Jahre) fallen und nicht unter Ziffer 7.4.1 (psychologische/psychiatrische Behandlungen, Abfragezeitraum 10 Jahre)."

Antwort 1 UKV / Bayerische Beamtenkrankenkasse:

"ich habe hierzu soeben vom Leiter Richtlinien Vertrag und Antrag Rückmeldung erhalten. Pauschal, kann er hierzu leider nur schwer eine Rückmeldung geben.

Er bietet jedoch an sich telefonisch mit Ihnen auszutauschen und Ihre Fragen zu besprechen."

Frage 1 UFKB:

"mit dieser Anfrage wenden wir uns bewusst an Sie als unseren langjährigen Premium-Partner, mit dem wir einen hohen laufenden Bestand betreuen und regelmäßig umfangreiches Neugeschäft umsetzen – insbesondere in den Tarifen der Union Krankenversicherung AG (UKV) und der Bayerischen Beamtenkrankenkasse AG (BBKK).

Gerade vor diesem Hintergrund ist es uns ein Anliegen, unsere Voranfragen und Gesundheitsaufbereitungen künftig noch passgenauer und zugleich rechtssicher an Ihren Gesundheitsfragen auszurichten. Ziel ist es, Sachverhalte von Beginn an korrekt einzuordnen, unnötige Rückfragen zu vermeiden und zugleich sicherzustellen, dass Gesundheitsangaben im Sinne der vorvertraglichen Anzeigepflicht vollständig und fachlich richtig erfolgen.

Konkret geht es um die Abgrenzung zwischen den ambulanten Gesundheitsfragen gemäß Ziffer 7.2 (Abfragezeitraum 3 Jahre) und der psychologischen/psychiatrischen Abfrage gemäß Ziffer 7.4.1 (Abfragezeitraum 10 Jahre) Ihres Fragebogens.

In der Praxis begegnen uns wiederkehrend Konstellationen, in denen in der GKV-Abrechnungsachse sogenannte F-Diagnosen dokumentiert sind, obwohl keine psychiatrische, psychologische oder psychotherapeutische Diagnostik oder Behandlung stattgefunden hat. Diese Fälle werden aus unserer Sicht nicht selten allein aufgrund des Diagnosekürzels der Ziffer 7.4.1 zugeordnet, obwohl der medizinische Inhalt dies nicht trägt.

Aus fachlicher und berufsrechtlicher Sicht ist hierbei klar zu differenzieren:

Psychotherapeutische Diagnostik und Behandlung dürfen in Deutschland ausschließlich durch psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, Ärzte mit psychotherapeutischer Facharztanerkennung (z. B. Facharzt für Psychiatrie und Psychotherapie) sowie Heilpraktiker mit beschränkter Erlaubnis für Psychotherapie erfolgen.

Fachfremde Ärzte – etwa Hausärzte oder Gynäkologen – verfügen weder über die entsprechende Qualifikation noch über den Behandlungsauftrag, psychologische oder psychotherapeutische Diagnostik durchzuführen. Gesprächsbasierte Einschätzungen im Rahmen einer allgemeinen ärztlichen Konsultation stellen daher keine psychologische Behandlung im Sinne Ihrer Frage 7.4.1 dar, auch wenn aus abrechnungstechnischen Gründen eine F-Kodierung verwendet wurde.

Vor diesem Hintergrund bitten wir um Ihre fachliche Einschätzung, ob nachfolgende Konstellationen aus Ihrer Sicht ausschließlich unter Ziffer 7.2.1 (ambulante Untersuchungen/Behandlungen, Abfragezeitraum 3 Jahre) fallen und nicht unter Ziffer 7.4.1 (psychologische/psychiatrische Behandlungen, Abfragezeitraum 10 Jahre).

Beispiel 1 – Schwangerschaft:

Eine werdende Mutter befindet sich im Rahmen der regulären Schwangerschaftsvorsorge bei ihrer Frauenärztin, die fachlich eindeutig nicht psychotherapeutisch qualifiziert ist. Auf eine allgemeine Befindlichkeitsfrage äußert die Patientin eine erhöhte Müdigkeit. Es erfolgen weder psychologische Exploration noch Diagnostik, Therapieempfehlung oder Verlaufskontrolle. Gleichwohl wird einmalig eine F-Diagnose dokumentiert, erkennbar als abrechnungstechnischer Vermerk ohne psychotherapeutischen Inhalt oder Behandlungsabsicht.

Aus unserer Sicht liegt hier eindeutig keine psychologische oder psychotherapeutische Behandlung im Sinne der Ziffer 7.4.1, sondern lediglich eine ambulante ärztliche Konsultation, die folgerichtig unter Ziffer 7.2 einzuordnen ist.

Beispiel 2 – Flugreise:

Ein Mandant stellt sich bei seinem Hausarzt vor, ebenfalls fachlich nicht psychotherapeutisch qualifiziert, da ihm eine bevorstehende längere Flugreise eine gewisse innere Unruhe verursacht. Es bestehen keine Panikattacken, keine Angststörung und keine Einschränkungen im Alltag. Zur Unterstützung wird einmalig ein mildes Medikament verordnet, ohne weitere Diagnostik, ohne Therapie, ohne Verlauf oder Wiederholungsbehandlung.

Auch hier wird eine F-Diagnose dokumentiert, die medizinisch-inhaltlich keinen psychotherapeutischen Bezug aufweist und ersichtlich abrechnungstechnisch motiviert ist.

Auch in diesem Fall liegt aus unserer Sicht keine psychologische Behandlung im Sinne der Ziffer 7.4.1, sondern eine einmalige ambulante Konsultation gemäß Ziffer 7.2 vor.

Ziel dieser Anfrage ist es, eine fachlich saubere und rechtssichere Abgrenzung zwischen den Abfragezeiträumen Ihrer Gesundheitsfragen zu erhalten, um Gesundheitsangaben weder zu verkürzen noch sachlich unzutreffend zu erweitern und damit jegliches Risiko einer vorvertraglichen Anzeigepflichtverletzung zu vermeiden.

Gerade bei solchen Grenzkonstellationen ist es uns wichtig, dass im Zweifel eine inhaltliche Würdigung des tatsächlichen Behandlungsverlaufs erfolgt und nicht allein eine pauschale Zuordnung anhand des Diagnosekürzels. Sollte eine Einordnung anhand der Angaben nicht eindeutig möglich sein, bitten wir ausdrücklich um eine fachliche Rückfrage, bevor eine pauschale Entscheidung getroffen wird.

Wir bitten daher um eine schriftliche Einschätzung mit fachlicher Begründung, gern mit direktem Bezug auf die Ziffern 7.2 und 7.4 Ihres Fragebogens sowie auf die dargestellten Beispiele, damit wir diese Einordnung künftig konsistent und korrekt berücksichtigen können."

8. Fazit

Bei F-Diagnosen ist nicht der ICD-Code entscheidend, sondern:

- der tatsächliche medizinische Sachverhalt,

- die konkrete Formulierung der Gesundheitsfragen und

- der relevante Abfragezeitraum.

Genau deshalb ist eine pauschale Einordnung nicht zielführend.

Eine sachlich richtige und rechtssichere Lösung erfordert die gesellschaftsspezifische Klärung, wie sie hier dargestellt wurde.

9. FAQ – F-Diagnosen bei der Private Krankenversicherung (PKV)

Muss jede F-Diagnose bei der Beantragung der Private Krankenversicherung angegeben werden?

Nicht pauschal. Maßgeblich ist nicht der ICD-Code, sondern der tatsächliche medizinische Sachverhalt, nach dem im Krankenversicherungsantrag gefragt wird.

Antragsfragen der Private Krankenversicherung zielen regelmäßig auf Beschwerden, Erkrankungen, Behandlungen oder Beratungen ab – nicht auf abrechnungstechnische Kodierungen.

Ob eine F-Diagnose anzugeben ist, hängt daher davon ab,

- was medizinisch tatsächlich vorlag und

- wie die jeweilige Gesundheitsfrage konkret formuliert ist.

Genau diese Abgrenzung ist Gegenstand der im Artikel dargestellten Versicherer-Anfragen.

Ist jede F-Diagnose automatisch eine psychische Erkrankung?

Nein. Eine F-Diagnose bedeutet nicht automatisch, dass eine psychische Erkrankung vorliegt.

In der Praxis werden F-Diagnosen auch von fachfremden Ärzten dokumentiert – etwa durch Hausärzte, Frauenärzte, Orthopäden oder andere Fachrichtungen –, ohne dass eine psychologische oder psychotherapeutische Diagnostik oder Behandlung stattgefunden hat.

In solchen Fällen stellt sich die zentrale Frage,

ob überhaupt ein psychisches Problem im Sinne der Gesundheitsfragen vorliegt oder lediglich eine situationsbedingte oder somatische Begleiterscheinung dokumentiert wurde.

Was ist der Unterschied zwischen ambulanten und psychischen Antragsfragen?

Die Gesundheitsfragen im Krankenversicherungsantrag unterscheiden sich häufig deutlich:

- Ambulante Behandlungen

→ meist Abfragezeitraum von ca. 3 Jahren - Psychologische / psychotherapeutische Behandlungen

→ häufig 5 bis 10 Jahre Abfragezeitraum

Die Einordnung eines Sachverhalts entscheidet somit unmittelbar darüber,

- wie weit zurück Angaben gemacht werden müssen

- und wie umfangreich die Darstellung im Antrag ausfällt

Genau deshalb ist die korrekte Abgrenzung so entscheidend.

Muss eine fachfremd dokumentierte F-Diagnose unter den psychischen Fragen angegeben werden?

Das lässt sich nicht pauschal beantworten.

Ob eine fachfremd dokumentierte F-Diagnose unter die psychischen Gesundheitsfragen fällt oder lediglich als ambulanter Sachverhalt zu berücksichtigen ist, hängt maßgeblich ab von:

- der konkreten Formulierung der Gesundheitsfrage

- dem Abfragezeitraum

- und der Auslegung durch den jeweiligen Krankenversicherer

Aus diesem Grund haben wir diese Fragestellungen gesellschaftsspezifisch schriftlich klären lassen und die Original-Fragen der Versicherer dokumentiert.

Kann ein Sachverhalt auch als Begleiterscheinung angegeben werden?

In vielen Fällen ja – sachlich korrekt und medizinisch nachvollziehbar.

Beispiele hierfür sind:

- Müdigkeit im Rahmen einer Schwangerschaft

- Erschöpfung bei Infekten oder körperlichen Erkrankungen

- situative Unruhe ohne Krankheitswert

Ob eine solche Beschreibung ausreichend ist oder ob weitergehende Angaben erforderlich sind, hängt jedoch nicht von einer allgemeinen Regel, sondern von der jeweiligen Gesundheitsfrage des Versicherers ab.

Was ist eine vorvertragliche Anzeigepflichtverletzung?

Eine vorvertragliche Anzeigepflichtverletzung liegt vor, wenn ein gefahrerheblicher Umstand,

- nach dem im Krankenversicherungsantrag gefragt wurde,

- gar nicht, unvollständig oder falsch angegeben wird.

Entscheidend ist dabei nicht die Absicht, sondern die objektive Abweichung zwischen dem gefragten Sachverhalt und der gemachten Angabe.

Welche Folgen kann eine Anzeigepflichtverletzung haben?

Je nach Verschuldensgrad kann der Krankenversicherer:

- den Vertrag nachträglich anpassen (z. B. Risikozuschlag, Leistungsausschluss),

- vom Vertrag zurücktreten oder

- Leistungen im Leistungsfall einschränken oder verweigern.

Ein Rücktritt kann dazu führen, dass der Versicherte seinen bisherigen Krankenversicherungsschutz verliert und unter Umständen nur noch Zugang zum Basistarif der Private Krankenversicherung hat.

Bis wann kann der Versicherer eine Anzeigepflichtverletzung geltend machen?

Die gesetzlichen Fristen betragen:

- bis zu 5 Jahre nach Vertragsschluss

- bis zu 10 Jahre bei vorsätzlicher oder arglistiger Täuschung

In der Praxis werden Anzeigepflichtverletzungen häufig erst im Leistungsfall geprüft.

Warum unterscheiden sich die Bewertungen zwischen den Versicherern?

Weil:

- die Gesundheitsfragen unterschiedlich formuliert sind,

- die Abfragezeiträume variieren,

- und die Versicherer ihre Fragen eigenständig auslegen.

Daher kann derselbe medizinische Sachverhalt bei unterschiedlichen Gesellschaften zu unterschiedlichen Bewertungen führen.

Betrifft diese Thematik auch Beamte mit Beihilfe und Restkostenversicherung?

Ja. Die Fragestellung betrifft gleichermaßen:

- Angestellte in der Private Krankenversicherung (PKV),

- Beamte mit Beihilfe und Restkostenversicherung,

- Selbstständige und Freiberufler, insbesondere

Ärzte, Zahnärzte, Rechtsanwälte, Juristen, Steuerberater und andere freie Berufe.

Warum hat die UFKB GmbH die Krankenversicherer schriftlich angefragt?