Private Altersvorsorge

Private Altersvorsorge

Altersvorsorge

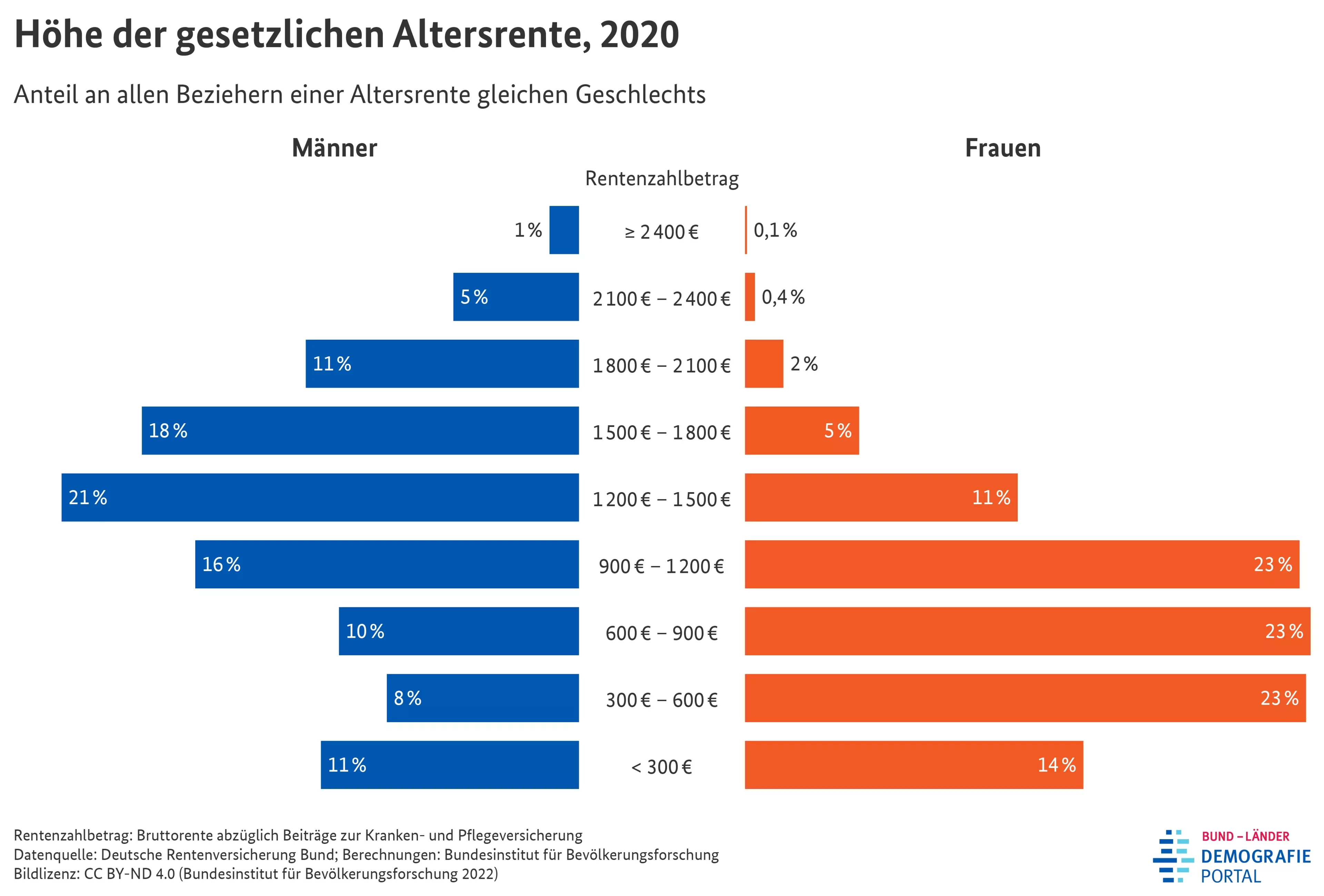

Viele Überschätzen Ihre gesetzlichen Rentenansprüche. Aus der Grafik der Deutschen Rentenversicherung Bund werden die real gezahlten Renten aus dem Jahr 2020 ersichtlich.

"Frauen beziehen deutlich niedrigere Renten als Männer. Die Gründe liegen in der unterschiedlichen Erwerbsbiographie.

Mit dem Eintritt in den Ruhestand beziehen die meisten Menschen in Deutschland eine gesetzliche Altersrente. Deren Höhe richtet sich wesentlich nach den Beitragsjahren in der Rentenversicherung und der einkommensabhängigen Höhe der jährlichen Beiträge. Je mehr jemand eingezahlt hat, desto höher ist die Altersrente. Dabei zeigt sich eine große Varianz in der Rentenhöhe.

Männer hatten 2020 mit durchschnittlich 1.227 Euro je Monat eine deutlich höhere Altersrente als Frauen, deren durchschnittliche Altersrente 800 Euro betrug. Bei diesem sogenannten Rentenzahlbetrag sind die Eigenbeiträge zur Kranken- und Pflegeversicherung der Rentnerinnen und Rentner bereits abgezogen. Jeder zehnte Mann und jede siebte Frau erhielten monatlich weniger als 300 Euro. Jeder zweite Mann und jede sechste Frau bekamen mehr als 1.200 Euro Rente. Eine hohe gesetzliche Altersrente von über 1.800 Euro je Monat bezogen jeder sechste Mann und zwei von hundert Frauen." Quelle: Bund Länder Demographie Portal

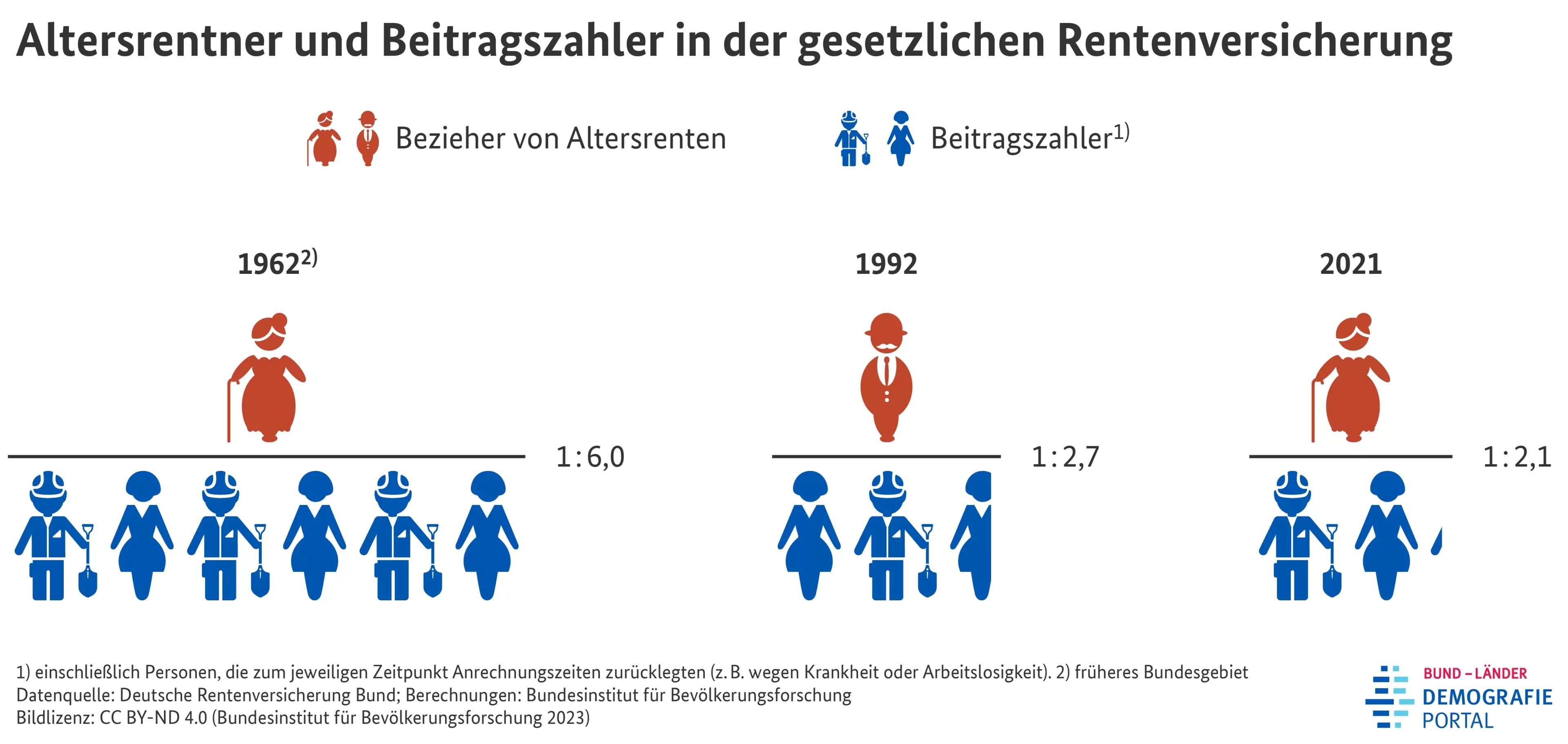

Die Gesetzliche Rente ist ein reines Umlageverfahren. Aus dem Grund ist das Verhältnis von Beitragszahlern im Erwerbsleben zu Rentner elementar.

Aktuell stehen einem Altersrentner rund zwei Beitragszahler gegenüber. Anfang der 1960er Jahre kamen auf einen Altersrentner noch sechs aktiv versicherte Erwerbspersonen.

"Die gesetzliche Rentenversicherung in Deutschland ist seit 1957 überwiegend über ein Umlageverfahren finanziert. Die erwerbstätige Generation trägt mit ihren Beiträgen die Renten der älteren Generation und erwirbt gleichzeitig den Anspruch, im Alter von der dann erwerbstätigen Generation versorgt zu werden. Daher wird auch von einem Generationenvertrag gesprochen. Weil von der Rentenversicherung nur in geringem Umfang Rücklagen gebildet werden, müssen die jeweiligen Einnahmen ungefähr der Höhe der Rentenzahlungen im gleichen Zeitraum entsprechen.

Für die finanzielle Tragfähigkeit des Umlageverfahrens ist das Verhältnis von Beitragszahlern zu Rentenbeziehern von großer Bedeutung. Dieses hat sich in den letzten Jahrzehnten grundlegend verändert. Im Jahr 1962 kamen in Westdeutschland auf einen Altersrentner sechs aktiv Versicherte. Seitdem hat die finanzielle Belastung der Erwerbstätigen stark zugenommen: Schon 1973 mussten vier Beitragszahler eine Rente finanzieren und 1992 nach der Wiedervereinigung weniger als drei Beitragszahler. Heute stehen einem Altersrentner nur noch rund zwei Beitragszahler gegenüber. Bemerkenswert an dieser Entwicklung ist, dass die Zahl der Beitragszahler im Trend kontinuierlich zugenommen hat und zuletzt 39,2 Millionen aktiv Versicherte umfasste. Gleichzeitig ist die Zahl der Rentenempfänger aber noch stärker gewachsen und betrug 2021 rund 18,5 Millionen Altersrentner.

Das Verhältnis von Beitragszahlern zu Rentnern wird in Zukunft weiter deutlich abnehmen. Ein wesentlicher Grund ist, dass ab etwa 2020 die geburtenstarken Babyboomer-Jahrgänge in den Ruhestand gehen und die Zahl der Rentenbezieher erheblich zunimmt. Gleichzeitig schrumpft mit ihrem Ruhestand die Größe der Erwerbsbevölkerung und damit auch die Zahl der potenziellen Beitragszahler." Quelle: Bund Länder Demographie Portal

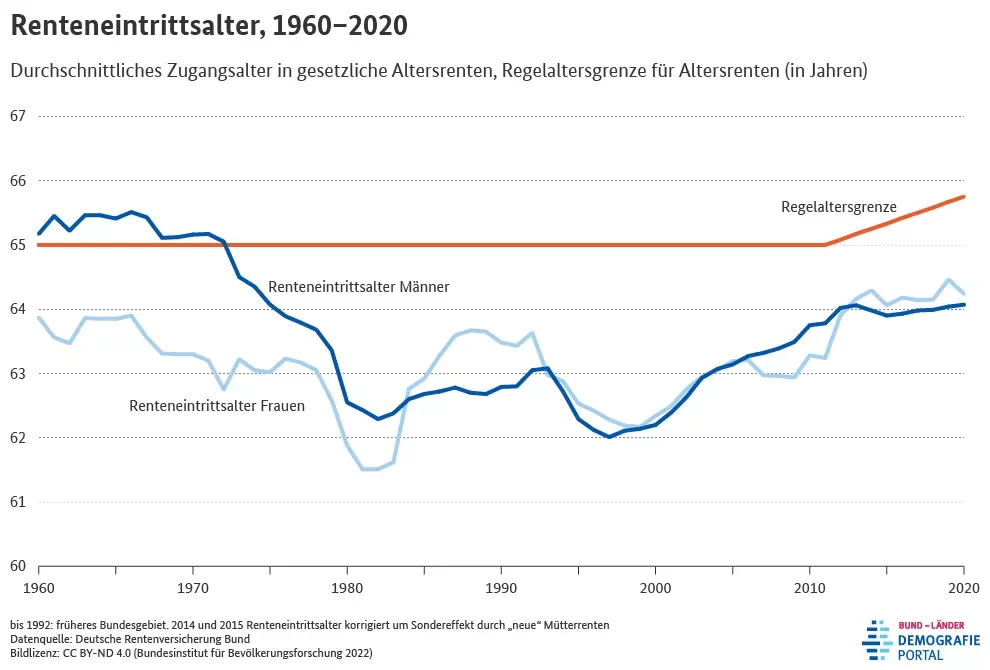

Da für die gesetzlich gezahlte Rente die erworbenen Ansprüche durch Einzahlung und auch das tatsächliche Renteneintrittsalter wichtig sind, schauen wir uns auch diese Entwicklung an

"Das durchschnittliche Zugangsalter in gesetzliche Altersrenten ist seit Ende der 1990er Jahre um zwei Jahre gestiegen. In den letzten Jahren nimmt der Abstand zur Regelaltersgrenze wieder zu.

Die Regelaltersgrenze für den Bezug einer Altersrente lag, ungeachtet der steigenden Lebenserwartung, fast ein Jahrhundert lang unverändert bei 65 Jahren.

Das durchschnittliche Renteneintrittsalter war meist niedriger als die Regelaltersgrenze. Lediglich bis zur Rentenreform 1972 gingen westdeutsche Männer im Durchschnitt später als mit 65 Jahren in den Ruhestand, die Frauen zu keinem Zeitpunkt. Mit der Reform wurden die Vorruhestands- und Frühverrentungsmöglichkeiten erheblich ausgeweitet und sank das durchschnittliche Zugangsalter in der Folge stark. Einen Tiefpunkt erreicht es 1982 mit 62,3 Jahren für Männer und 61,5 Jahren für Frauen. Danach stieg das Zugangsalter aufgrund von politischen Maßnahmen deutlich an – vor allem bei den Frauen mit einer Zunahme um mehr als zwei Jahre.

In den 1990er Jahren sank des durchschnittliche Renteneintrittsalter erneut. Mit der Einführung von finanziellen Abschlägen bei Frühverrentungen ab 1997 wurde dieser Trend gestoppt und sind Frauen und Männer wieder zunehmend länger erwerbstätig. Dazu trug auch die Einschränkung und Abschaffung einiger Frühverrentungsmöglichkeiten bei.

In den letzten Jahren hat sich das Renteneintrittsalter stabilisiert. Männer bezogen 2020 mit durchschnittlich 64,1 Jahren erstmals eine Altersrente, Frauen mit 64,2 Jahren. Allerdings erhöhte sich gleichzeitig die Regelaltersgrenze auf 65,8 Jahre. Dadurch nimmt der Abstand zwischen Renteneintrittsalter und Regelaltersgrenze wieder zu. Noch immer sehen es viele Menschen als erstrebenswert an, möglichst früh in den Ruhestand zu gehen." Quelle: Bund Länder Demographie Portal

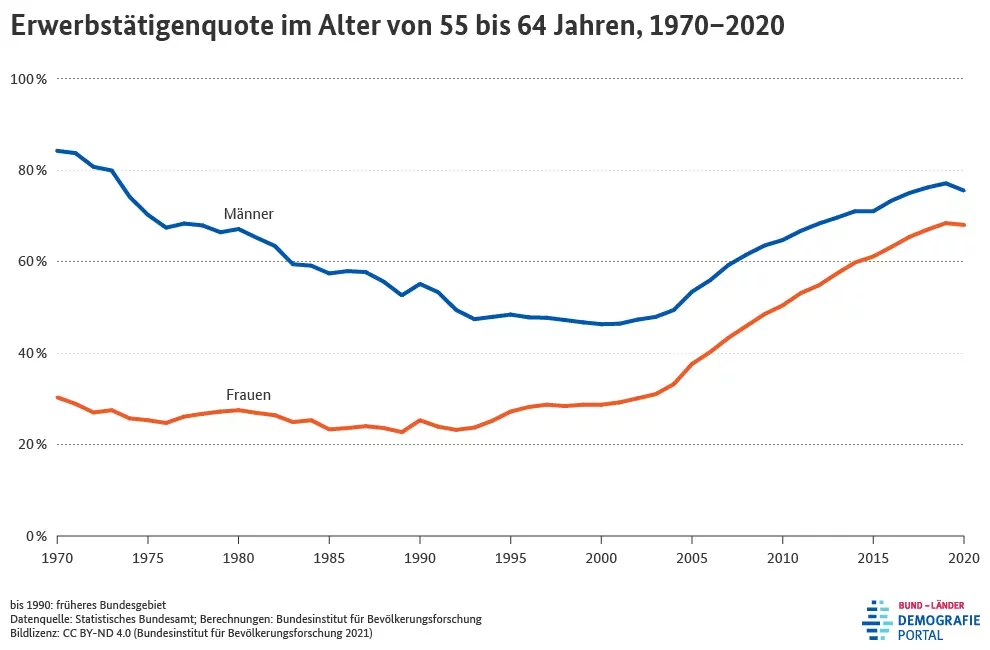

Um das Bild abzurunden spielt die Entwicklung der Erwerbstätigenquote, besonders im Alter, eine entscheidende Rolle

"Die Erwerbstätigenquote im Alter von 55 bis 64 Jahren ist in den letzten Jahren deutlich gestiegen. Noch nie waren so viele Frauen in diesem Alter erwerbstätig. Bei den Männern war die Erwerbsbeteiligung hingegen vor fünfzig Jahren höher als heute.

Der Anteil der Erwerbstätigen an der Bevölkerung im Alter von 55 bis 64 Jahren unterlag in den letzten Jahrzehnten starken Veränderungen. Im Jahr 1970 waren rund 84 Prozent der Männer dieser Altersgruppe erwerbstätig, aber nur 30 Prozent der Frauen. Während die Erwerbstätigenquote älterer Frauen in der Folge anhaltend niedrig blieb, ging die Erwerbsbeteiligung älterer Männer kontinuierlich zurück. In den 1990er Jahren stand nur noch jeder zweite 55- bis 64-jährige Mann im Erwerbsleben. Seit einigen Jahren nimmt die Erwerbstätigenquote jedoch für beide Geschlechter deutlich zu. Gleichzeitig verringert sich der Geschlechterunterschied. 2020 waren in Deutschland 75 Prozent der Männer und 68 Prozent der Frauen im Alter von 55 bis 64 Jahren erwerbstätig.

Die steigende Erwerbsbeteiligung von 55- bis 64-jährigen Männern und Frauen in jüngerer Zeit ist maßgeblich auf Restriktionen bei der Frühverrentung zurückzuführen. Dazu zählen insbesondere die Einführung von Abschlägen bei einem vorzeitigen Rentenbeginn, die Anhebung der Mindestaltersgrenzen für den Altersrentenbezug sowie Reformen in der Arbeitslosenversicherung." Quelle: Bund Länder Demographie Portal

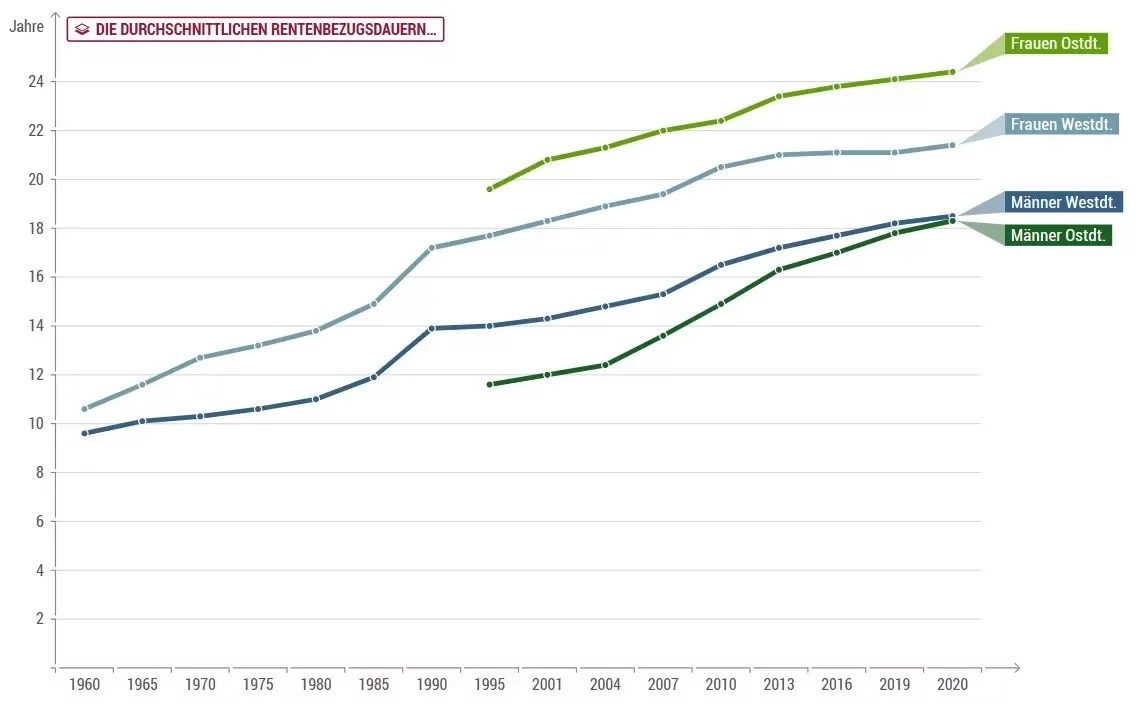

Steigerung der Rentenbezugsdauer

"Die Rentenbezugsdauer entspricht der Differenz zwischen dem Jahr des Rentenbeginns und dem des Rentenwegfalls. Die Rentenbezugsdauer hat sich bei den Versichertenrenten seit Anfang der 1960er-Jahre beständig erhöht. In Westdeutschland stieg sie bei den Männern von 9,6 Jahren 1960 auf 13,9 Jahre 1990 und weiter auf 18,5 Jahre 2020. Bei den Frauen (bei denen die Rentenbezugsdauer in jedem Jahr seit 1960 höher war als bei den Männern) erhöhte sie sich von 10,6 Jahren 1960 auf 17,2 Jahre 1990 und weiter auf 21,4 Jahre 2020. Insgesamt hat sich die Rentenbezugsdauer in Westdeutschland zwischen 1960 und 2020 etwas mehr als verdoppelt (plus 101,0 Prozent).

Auch in Ostdeutschland hat sich die durchschnittliche Rentenbezugsdauer sowohl bei den Männern als auch bei den Frauen erhöht. Bezogen auf den Zeitraum 1995 bis 2020 sogar stärker als in Westdeutschland. Bei den Männern stieg die Rentenbezugsdauer zwischen 1995 und 2020 von 11,6 auf 18,3 Jahre, bei den Frauen von 19,6 auf 24,4 Jahre. Im Jahr 1995 lag die Rentenbezugsdauer der ostdeutschen Männer noch knapp zweieinhalb Jahre unter der der Männer in Westdeutschland, 2020 waren die Bezugsdauern ausgeglichen. Hingegen beziehen die Frauen in Ostdeutschland im betrachteten Zeitraum durchgehend länger Rente als die westdeutschen Frauen – 2020 waren es im Durchschnitt sogar drei Jahre mehr." Quelle: Bundeszentrale für politische Bildung

Zusammenfassung der oben genannten Ausführungen zur Gesetzlichen Rente (GRV)

Aus den oben genannten Punkten wird ersichtlich, dass es in Zukunft keine höheren gesetzlichen Renten geben wird. Es wird zu Kürzungen kommen! Die Lebenserwartung steigt und der Anteil der beitragspflichtigen Arbeitnehmer sinkt. Auch steigt das Renteneitrittsalter nicht im gleichen Maß wie die Lebenserwartung. Der Rentenbezug verlängert sich dauerhaft, das beitragspflichtige Erwerbsleben verkürzt sich proportional. Noch nicht betrachtet ist, dass die Erwerbsbiograpien sich ändern. Die Zeiten einer dauerhaften, angestellten Tätigkeit werden immer seltener. Es kommt zu Einzahlungsbrüchen in die Gesetzliche Rentenversicherung (GRV) z.B. durch Weiterbildungen, Selbständigkeiten, Auslandsaufenthalten,....

Besonderheit: Rentenversicherungsbeiträge fallen nur bis zur Beitragsbemessungsgrenze an. Darüber hinaus werden keine Beiträge entrichtet. Die Rentenansprüche berechnen sich somit auch nur bis zur Beitragsbemessungsgrenze. Die Lücke ist somit wesentlich größer.

Es gibt jedoch einen positiven Aspekt. Die Renten der Frauen gleichen sich schrittweise denen der Männer an.

Bei Beamten funktioniert die staatliche Altersvorsorge etwas anders. Hier handelt es sich nicht um ein Umlageverfahren. Der entsprechende Träger (Bund, Länder,...) ist aus dem Haushalt für die Bezahlung der Ansprüche zuständig. Dennoch sind die oben genannten Probleme grundsätzlich die gleichen.

Im folgenden Teil werden wir uns anhand von praktischen Beispielen mit den Ansprüchen aus den Rentenversicherungssystemen für Angestellte oder auch Beamte beschäftigen. Es handelt sich hierbei um Näherungen zur Illustration.

Bei dieser Berechnung handelt es sich um eine Betrachtung unter optimalen Gesichtspunkten. es wird davon ausgegangen, dass 45 Jahre in das Rentenversicherungssystem mit diesem Beitrag eingezahlt wurde. Eine kürzere Einzahlung, z.B. aufgrund von Studium, Selbständigkeit, Auslandsaufenthalten,... reduziert die Gesetzliche Rente (GRV) erheblich.

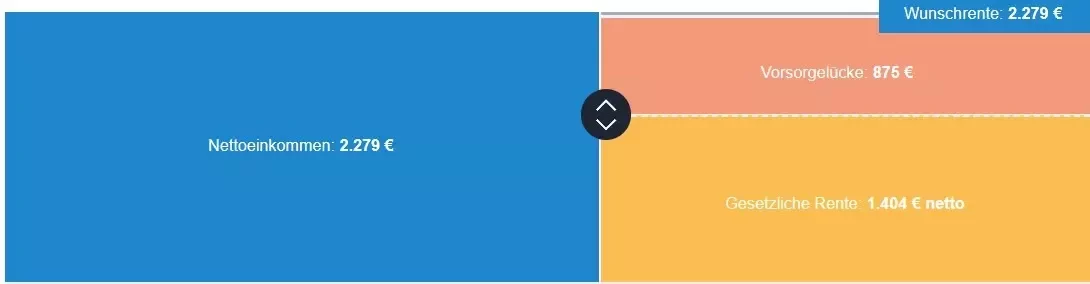

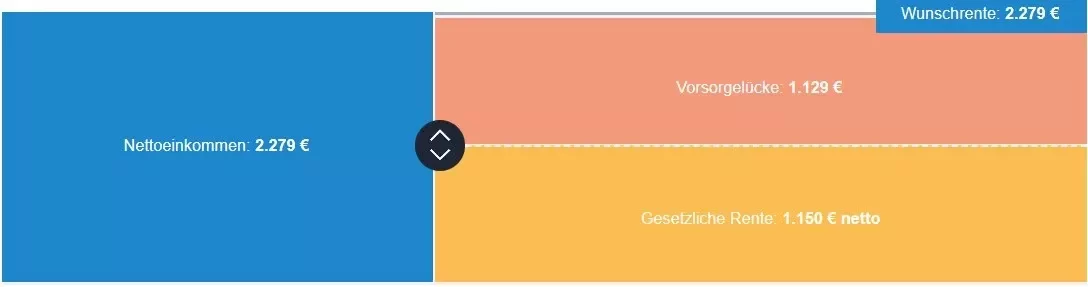

Beispiel 1:

Vorgaben: 3.000 Euro mtl. Brutto; Alter 30, Kirche Ja; keine Kinder; Nicht verheiratet; 45 Jahre eingezahlt bis zur Rente ;2.279 Euro Netto

a) Rente mit Rente zum Renteneintrittsalter 67:

b) Rente mit Rente zum Renteneintrittsalter 63:

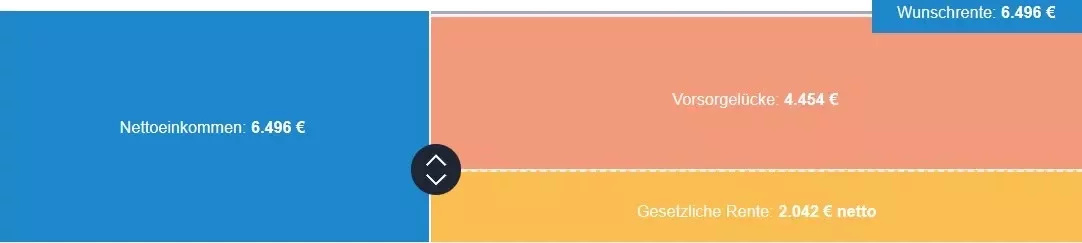

Beispiel 2:

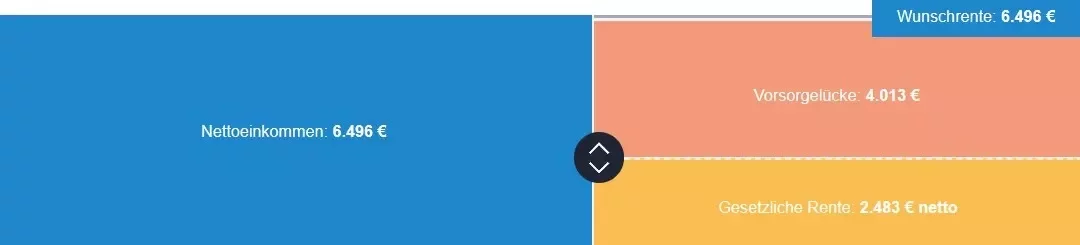

Vorgaben: 10.000 Euro mtl. Brutto; Alter 30, Kirche Ja; keine Kinder; Nicht verheiratet; 45 Jahre eingezahlt bis zur Rente; 6.496 Euro Netto

a) Rente mit Rente zum Renteneintrittsalter 67:

b) Rente mit Rente zum Renteneintrittsalter 63:

Quelle: Deutsches Institut für Altersvorsorge: Rentenlückenrechner

Ruhegehalt von Beamte

Das Ruhegehalt beträgt für jedes Jahr ruhegehaltfähiger Dienstzeit 1,79375 % der ruhegehaltfähigen Dienstbezüge. Mindestens werden 35 % und höchstens 71,75 % gewährt. Der Höchstruhegehaltssatz von 71,75 % ist nach einer ruhegehaltfähigen Dienstzeit von 40 Jahren erreicht.

Die ruhegehaltfähigen Dienstbezüge sind die in den letzten zwei Jahren vor Pensionierung zustehenden Dienstbezüge, grundsätzlich mit Ausnahme von Zulagen und Zuschlägen.

Amtsunabhängige Mindestversorgung

An die Stelle der mit den oben genannten Methoden ermittelten Ruhegehaltssätze tritt eine amtsunabhängige Mindestversorgung, wenn diese für den jeweiligen Ruhestandsbeamten günstiger ist.

Genauere Informationen finden Sie unter BMI-Beamtenversorgung.

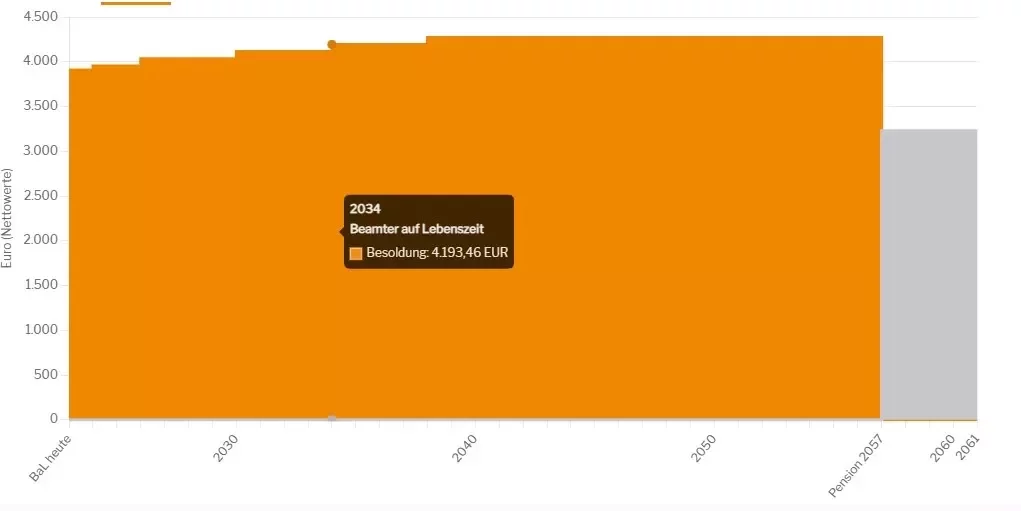

Beispiel:

Gymnasiallehrer, A 13, Sigle, Nettogehalt und Pensionsansprüche, Geb. 01.01.1990

Versorgungsempfänger aus Kammerberufen wie Ärzte, Juristen, Architekten, Apotheker, Notare, Steuerberater, Wirtschaftsprüfer, Psychotherapeuten, ...

Da Versorgungswerke unterschiedlich hohe Beiträge verlangen, ist eine Prognose über die zu erwartende Versorgungsleistung (Rente) an dieser stelle nicht möglich.

Selbständige ohne Beiträge zur Gesetzlichen Rentenversicherung (GRV)

Es gibt keinerlei Ansprüche. Es muss zu 100% selbst vorgesorgt werden.

Zusammenfassung zu den Altersbezügen

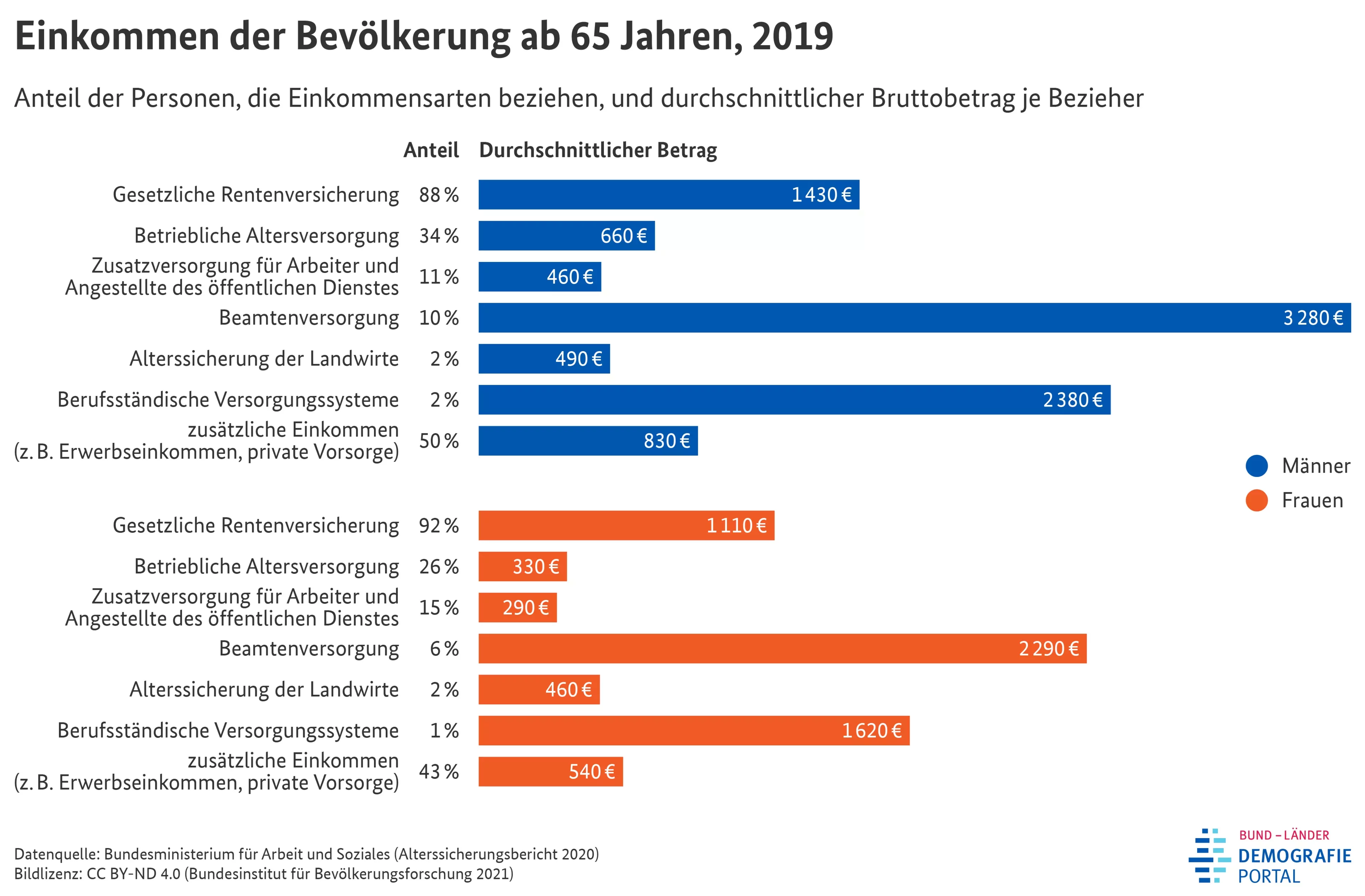

Die meisten Frauen und Männer im Alter von über 65 Jahren beziehen eine gesetzliche Rente. Andere Alterssicherungsleistungen sind weniger verbreitet, aber teils mit einem höheren Einkommen verbunden.

Bei der hier gezeigten Grafik handelt es sich um den Stand aus dem Jahr 2019. Grundsätzlich besteht die Möglichkeit aus mehreren Quellen Altersbezüge zu erhalten.

In Zukunft müssen aufgrund von Demographie, steigende Rentenbezugszeiten, Auslandsaufenthalte,... die gesetzlichen Altersbezüge deutlich sinken. es macht somit Sinn, sich so früh wie möglich mit seinem eignen Altersvorsorgekonzept auseinanderzusetzen.

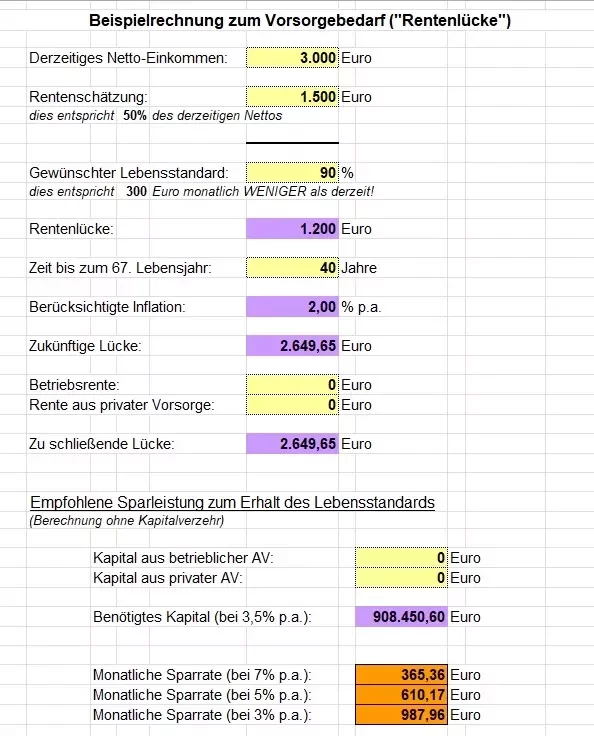

Beispielhafte Berechnung zur Schließung der Rentenlücke

Die magische Formel für Ihre private Altersvorsorge

Vermögen = Geld X Zeit

Dies bedeutet einerseits: Je eher Sie mit der privaten Vorsorge beginnen, um so geringer ist Ihr monatlicher Aufwand

Beispiel monatliche Sparrate bei einer angenommenen Rendite von 7% um das oben genannte Kapital in Höhe von 908.450,60 Euro zur Schließung der Rentenlücke zu erreichen

Und andererseits: Über längere Zeit können Sie renditestarke Sparformen nutzen und Ihr Geld arbeitet wirkungsvoller für Sie

Anzusparendes Kapital in allen Varianten 908.450,60 Euro. Wie viel Kapital muss eingesetzt werden, wenn Sie später starten um den selben Kapitalwert zu erhalten?

Die Rentenlücke ist da. Daran können Sie nichts ändern. Wieviel Geld monatlich als Sparrate zur Verfügung steht - das entscheiden Sie, am besten heute

Denn je länger Sie mit der notwendigen Vorsorge zögern, um so höher wird die nötige Sparrate.

Entdecken und nutzen Sie den "Turbo" für Ihr Vermögen - die Zeit