Anonyme Risikovoranfrage zur Privaten Krankenversicherung auch online!

anonyme Risikovoranfrage Private Krankenversicherung (KV): Übersicht Versicherer Alte Oldenburger, Continentale, Signal, DKV, Allianz, Axa, Arag, Hallesche, R+V, Barmenia

Eine anonyme Risikovoranfrage für eine Private Krankenversicherung (PKV) lohnt sich immer, wenn im Abfragezeitraum des Krankenversicherungsantrags Erkrankungen, Behinderungen, Beschwerden oder krankhafte Befunde vorlagen. Ein reiner Krankenversicherungsvergleich führt meistens nicht zum Ziel.

Die anonyme Risikovoranfrage in 90 Sekunden | Ihr sicherster Weg in die PKV

- Das Problem: Jeder Versicherer urteilt anders. Stellen Sie sich vor, 10 Gutachter bewerten dasselbe Haus: Sie bekommen 10 verschiedene Ergebnisse. Genauso ist es bei den Versicherern. Die eine Gesellschaft akzeptiert Ihre gesundheitliche Vorgeschichte problemlos, die nächste verlangt einen hohen Risikozuschlag und eine dritte lehnt Sie vielleicht komplett ab. Es gibt keine einheitliche Linie.

- Das Risiko: Sich selbst am Markt "verbrennen". Ein Antrag auf eigene Faust – auch ein "Probeantrag" – ist wie ein Schuss ins Blaue. Wird dieser Antrag abgelehnt, kann dies in den internen Systemen des Versicherers vermerkt werden und Ihre Chancen bei allen anderen Anbietern massiv verschlechtern. Dieser eine Fehler kann Ihnen alle Türen verschließen.

- Die Lösung: Anonym und sicher testen. Bei einer anonymen Risikovoranfrage senden wir Ihre Gesundheitsdaten ohne Ihren Namen an alle relevanten Versicherer. Wir sammeln für Sie die verbindlichen, schriftlichen Zusagen und erst dann entscheiden Sie, bei welchem Anbieter Sie den finalen Antrag stellen. Kein Risiko, keine Nachteile, maximale Transparenz.

Es ist im Voraus nie abschätzbar, wie ein Versicherer auf die beantworteten Gesundheitsfragen Ihres Antrags reagiert. Sicherlich benötigt eine ausgeheilte Erkältung oder eine normale Brille keine Voranfrage. Doch auch schon hier kann es zu unterschiedlichen Einschätzungen der Krankenversicherer kommen.

- Was ist eine normale Brille? Wie viel Dioptrien sind kein Problem?

- Auch ist ein Bluttest und sein Ergebnis anzugeben. Wie wird ein Vitamin D3 Mangel bewertet? Was ist mit zu geringen Zink-Werten?

- Auch die Massage wegen einer leichten Rückenverspannung kann völlig unterschiedlich vom Versicherer bewertet werden.

Gliederung des PKV-Artikels zur anonymen Anfrage

- Das grundsätzliche Problem beim Antrag zur Privaten Krankenversicherung (PKV)

- Wie unterschiedlich die Einschätzungen von Versicherern ausfallen können, möchten wir anhand von realen Beispielen illustrieren

- Die Beilhilfeversicherung / Restkostenversicherung in der PKV für Beamte und Ihre Besonderheiten

- Was bereiten wir gemeinsam mit Ihnen bei einer anonymen Risikovoranfrage zur Privaten Krankenversicherung (PKV) wie auf?

- Was kann ein Probeantrag zur Folge haben? (unter FAQ)

- Was waren unsere anfänglichen Fehler bei der anonymen Risikovoranfrage in der Privaten Krankenversicherung (PKV) bei den Versicherungen, aus denen wir gelernt haben? (unter FAQ)

Das grundsätzliche Problem beim Antrag zur Privaten Krankenversicherung (PKV)

Wir als PKV-Experte haben die Erfahrung gemacht, dass fast keiner unserer Interessenten völlig gesund ist. Wir müssen nur richtig fragen und schon kommen ein paar gesundheitliche Probleme aus der Vergangenheit, die bisher geschlummert haben, an die Oberfläche. Bei der Antragstellung wird über die Gesundheitsfragen häufig großzügig hinweggegangen. Es geht aber nicht nur um den Abschluss des Versicherungsantrag und die Policierung. Es geht darum, dass Sie im Ernstfall einen nicht anfechtbaren Versicherungsschutz, einen Vertrag, in Ihrer Privaten Krankenversicherung (PKV) haben. Wir sind hier auf einer Linie mit dem BaFin, dem PKV Verband und der Verbraucherzentrale. Bei nicht angegeben Erkrankungen oder Risiken, können diese nachträglich zu einer Anfechtung des Vertrags und dem Verlust des Versicherungsschutzes führen (§19 VVG).

Wie unterschiedlich die Beurteilungen einer Voranfrage von den PKV-Versicherern ausfallen, können Sie im Verlauf dieses Beitrags detailliert in Zitatform nachlesen.

Besonders tragisch kann ein zu schnell gestellter Krankenversicherungsantrag bei der erstmaligen Verbeamtung sein. Wenn Sie beim falschen Krankenversicherer einen Antrag stellen, der dann abgelehnt wird, könnten Sie eventuell Ihre einzige Möglichkeit auf die Öffnungsaktion für Beamte verspielen (dazu im unteren Teil mehr).

Eine anonyme Anfrage schafft in der Beratung Klarheit für Sie als Interessent, wie Sie vom privaten Krankenversicherer eingeschätzt werden. Sie gehen nicht das Risiko ein, viel Zeit mit vielen verschiedenen Anträgen zu verschwenden.

Wie unterschiedlich die Einschätzungen von Versicherern ausfallen können, möchten wir anhand von realen Beispielen illustrieren

Beispiel 1 zur anonymen Voranfrage Private Krankenversicherung (PKV):

Anhand dieser Übersicht können Sie auf den ersten Blick erkennen, wie unterschiedlich Versicherer bei der Risikoanfrage dasselbe Risiko beurteilen. In der Praxis sieht man, dass von der Ablehnung des Risikos, über eine Tarifierung mit Risikozuschlag bis hin zur Normalannahme alles möglich ist. Alle Versicherungsgesellschaften haben dieselbe anonyme Anfrage erhalten, mit demselben Wortlaut. Eine Annahmequote konnte und kann im Voraus nicht vorhergesehen werden.

Die Formulierung in der Voranfrage lautete wie folgt:

- Anonyme Risikovoranfrage Erkrankung 1: Es besteht seit Kindheit eine leichte Skoliose im Rücken. Es wird 4-mal die Woche im Studio Sport getrieben (Ausdauer und Kraft) und 3-mal die Woche aktiv Fußball gespielt als TW. Hierbei besteht keinerlei Beeinträchtigung. In den letzten Jahren wurden dennoch gelegentlich. Massagen des Rückens auf Rezept in Anspruch genommen. Die genaue Zahl ist nicht mehr bekannt (maximal 15 Massagen). Hier ging es mehr um "Wohlfühlmassagen". Keine weiteren Behandlungen

- Anonyme Risikovoranfrage Erkrankung 2: In der Kindheit wurde ein Senk-Spreizfuß festgestellt. Es gibt hier keinerlei Beschwerden oder Behandlungen.

- Anonyme Risikovoranfrage Erkrankung 3: Beim Sport steigt der Puls schnell in den Bereich von 170-180 Schlägen pro Minute. Das wurde beim Arzt bei der Vorsorge mit Blutbild besprochen, es gab aber keinen positiven Befund dazu. Alles in Ordnung. Der ärztliche Befundbericht des Kardiologen ist beigelegt. Auch das Blutbild. Es gibt keinen krankheitsbedingten Befund.

Antworten der Versicherer in kurz zusammengefasst

| Versicherer | Ergebnis der Voranfrage | Bedingungen | Fazit |

| Axa / DBV | Angebot mit schwerem Ausschluss | Schließt alle psychischen Erkrankungen aus. Zukünftige Erhöhungen (Nachversicherung) sind ebenfalls ausgeschlossen. | ⚠️ Sehr riskant. Der Schutz ist lückenhaft und kann nicht an Ihr zukünftiges Leben angepasst werden. |

| Continentale | Angebot mit Zuschlag & Ausschluss | 10 % Risikozuschlag PLUS ein Ausschluss für psychische Erkrankungen. Eine Überprüfung ist in 2 Jahren möglich. | Doppelte Benachteiligung. Der Zuschlag trotz Ausschluss ist schwer nachvollziehbar. Die Überprüfungs-Option ist ein kleiner Pluspunkt. |

| HDI | Angebot mit Ausschluss | Schließt psychische Erkrankungen aus. Eine Überprüfung der Klausel ist in 3 Jahren möglich. | Ein Lösungsansatz. Besser als eine Ablehnung. Bietet eine klare Perspektive zur Verbesserung des Schutzes in der Zukunft. |

| LV1871 | Angebot mit Ausschluss | Schließt psychische und psychosomatische Erkrankungen aus. Eine Überprüfung der Klausel ist in 3 Jahren möglich. | Ein Lösungsansatz. Ähnlich wie das Angebot der HDI und eine der faireren Optionen am Markt. |

| Volkswohlbund | Angebot mit Ausschluss | Schließt psychische oder psychosomatische Erkrankungen aus. | Akzeptabel, aber ohne Perspektive. Ein Lösungsansatz, dem aber die wichtige Option zur späteren Überprüfung fehlt. |

| Allianz | Keine Voreinschätzung | Fordert umfangreichen Arztbericht an, bevor eine Aussage getroffen wird. Trifft keine Vorentscheidung. | Aufwendig & unklar. Ein langwieriger Prozess ohne jede Erfolgsgarantie. |

| Dialog | Keine Voreinschätzung | Fordert Arztbericht und einen offiziellen Antrag zur Prüfung. Ein Ausschluss wird aber bereits erwartet | Riskant! Hier sollen Sie einen "scharfen" Antrag stellen, um überhaupt eine finale Antwort zu bekommen. |

| SwissLife | Tendenz Ablehnung | Benötigt einen umfangreichen Arztbericht, die Tendenz geht aber bereits zur Ablehnung. | Sehr unwahrscheinlich. Der Aufwand lohnt sich bei dieser negativen Tendenz kaum. |

| Barmenia | ❌ Klare Ablehnung | Der Versicherungsschutz kann aus gesundheitlichen Gründen nicht angeboten werden. | Keine Chance. |

| Stuttgarter | ❌ Anfrage abgelehnt | Die Anfrage wurde wegen eines zu hohen Aufkommens unbearbeitet abgelegt. | Keine Kapazitäten, keine Aussage |

Antworten der Versicherer im Original

Hätte der Interessent den Antrag nur bei einem Versicherer gestellt, auch als Probeantrag, hätte er eventuell keinen Versicherungsschutz in der PKV erhalten. Durch unsere anonymen Risikovoranfragen online konnte der Kunde ohne Zuschläge oder Einschränkungen mit einem Vertrag versichert werden.

Beispiel 2 zur anonymen Voranfrage Private Krankenversicherung (PKV), in diesem Fall Restkostenversicherung mit Beihilfe:

Leider gibt es auch Anfragen, bei denen wir gemeinsam mit den Versicherern zu keiner Lösung kommen. Bei Angestellten und Selbstständigen bleibt in diesem Fall nur die Gesetzliche Krankenversicherung (GKV) als Lösung. In diesem Fall handelte es sich aber um eine Beamte in der Restkostenversicherung zur Beihilfe.

Die Risikoanfrage an die Krankenversicherer lautete wie folgt:

- Risikovoranfrage PKV Vorerkrankung 1: Einlagesohlen, Knick-/ Senkfuß

- Risikovoranfrage PKV Vorerkrankung 2: Allergietest siehe Beiblatt

- Risikovoranfrage PKV Vorerkrankung 3: In der Badewanne ausgerutscht und gestürzt, mit Prellung der Hüfte Herbst x, ausgeheilt, keine negativen Folgen

- Risikovoranfrage PKV Vorerkrankung 4: Zähne und Zahnschmelz in Ordnung

- Risikovoranfrage PKV Vorerkrankung 5: Psychische Behandlung mit ICD-Code: Behandlung mit längerer Unterbrechung von 2013- heute. Medikament Sertralin in der Dosierung 25-100 mg in dieser Zeit. Ursache der Behandlung: Sehr behütetes, abschirmendes Familienumfeld in der Kindheit gepaart mit Mobbing in der Schule. Beim Übergang zum Erwachsenenleben mit eigener Wohnung war der Schritt dann zu groß. Die Eltern haben dann mit dem Umfeld zur Therapie gedrängt, die erst widerwillig angenommen wurde, dennoch Erfolg hatte. Im Jahr 2019 gab es einige persönliche Niederschläge. Diagnostiziert wurde eine Zwangsstörung, die sich durch ein übersteigertes Kontrollbedürfnis und eine übertriebene Wahrnehmung des eignen Körpers ausdrückte. Diese Behandlung wurde erfolgreich Ende 2021 abgeschlossen. Aktuell finden nur noch Kontrollen statt.

Ihr sicherer Weg zur PKV: Unsere bewährte 4-Schritte-Methode

Um für Sie das bestmögliche Ergebnis zu erzielen und jedes Risiko zu vermeiden, folgen wir einem klaren und in über 20 Jahren Praxis erprobten Prozess. So stellen wir sicher, dass Ihre Anfrage von den Versicherern ernst genommen wird und zu einem fairen, verbindlichen Angebot führt.

Schritt 1: 🕵️♀️ Die Detektivarbeit – Ihre Gesundheitshistorie lückenlos aufarbeiten

Gemeinsam mit Ihnen gehen wir Ihre Gesundheitshistorie detailliert durch – oft weiter zurück, als Sie vielleicht denken. Wir fragen gezielt und systematisch alle relevanten Punkte ab: ambulante Behandlungen der letzten 3-5 Jahre, stationäre Aufenthalte der letzten 5-10 Jahre, psychische Behandlungen, aber auch vermeintliche Kleinigkeiten wie Verspannungen oder den Zahnstatus. Diese akribische und ehrliche Vorarbeit ist das absolute Fundament für eine erfolgreiche Anfrage.

Schritt 2: 📝 Die Aufbereitung – Wir übersetzen "Mensch" in "Versicherung"

Sie liefern die Fakten, wir bereiten sie professionell für die Risikoprüfer auf. Ein Versicherer denkt anders als ein Arzt. Wir formulieren Ihre Angaben so, dass sie medizinisch präzise und für den Entscheider eindeutig sind. Positive Entwicklungen, erfolgreiche Behandlungen oder den Umstand, dass Sie trotz einer Diagnose beschwerdefrei sind, heben wir hervor. So machen wir das Risiko für den Versicherer greifbar, verständlich und fair kalkulierbar.

Schritt 3: 📬 Die anonyme Anfrage – Sicher und diskret den Markt testen

Mit dem professionell aufbereiteten und von Ihnen freigegebenen Datensatz starten wir die anonyme Risikovoranfrage. Ihre persönlichen Daten (Name, Adresse, etc.) bleiben dabei zu 100 % bei uns. Wir senden die Anfrage an eine gezielte Auswahl von Versicherern, von denen wir aus Erfahrung wissen, dass sie für Ihre individuelle Situation am ehesten in Frage kommen.

Schritt 4: ✅ Die Auswertung – Gemeinsam das beste Angebot auswählen

Wir sammeln die verbindlichen, schriftlichen Angebote der Versicherer. In einem zweiten Gespräch legen wir Ihnen alle Ergebnisse transparent und verständlich vor:

- Wer bietet eine normale Annahme ohne Erschwernis?

- Wer verlangt einen fairen (und vielleicht befristeten) Risikozuschlag?

- Und wer schlägt einen gefährlichen Leistungsausschluss vor, von dem wir abraten?

Erst auf dieser sicheren und klaren Entscheidungsgrundlage wählen Sie den besten Weg in Ihre private Krankenversicherung.

Die Beilhilfeversicherung / Restkostenversicherung in der PKV für Beamte und Ihre Besonderheiten

Beamte haben unter bestimmten Umständen die Möglichkeit, die Öffnungsklausel zu nutzen

Bei der Öffnungsklausel bieten private Krankenversicherungen Beamten mit Vorerkrankungen Versicherungsschutz. Die Versicherungsunternehmen dürfen nach § 146 Abs.1 Nr.1 VAG den Versicherungsschutz wegen unverhältnismäßig hohem Krankheitsrisiko verweigern. Hier bietet die Öffnungsklausel unter Umständen eine Möglichkeit für Beamte mit Vorerkrankungen. Die teilnehmenden Privaten Krankenversicherungen verpflichten sich, zulassungsberechtigte Beamte, die sie normalerweise aufgrund der Vorerkrankungen ablehnen würden, vorbehaltlos im Grundtarif (ohne Beihilfeergänzung, Einbettzimmer, …) aufzunehmen. Dies gilt nur bei lückenloser Beantwortung der Gesundheitsfragen.

Die Öffnungsklausel gilt nur unter folgenden Bedingungen:

- Für den ersten rechtsgültigen Antrag. Dieser erhält einen Zuschlag von 30%.

Antrag zur Privaten Restkostenversicherung im Rahmen der Öffnungsaktion: Fristen einhalten:

- Beamte müssen im Rahmen der Öffnungsaktion den Versicherungsantrag zur Privaten Restkostenversicherung in einer Frist von sechs Monaten nach der erstmaligen Verbeamtung bei einer der wenigen teilnehmenden Versicherungsgesellschaften stellen. Die Frist läuft ab Beginn der Verbeamtung.

- Selbes gilt für Familienmitglieder, die Anspruch auf die Öffnungsaktion haben. Sie müssen den Versicherungsantrag innerhalb von sechs Monaten nach der ersten Berücksichtigungsfähigkeit in der Beihilfe stellen.

Bitte berücksichtigen Sie:

Oft werden wir mit einer überhöhten Erwartung bei der Öffnungsklausel von unseren Kunden konfrontiert. Für uns als Vermittler ist dieser Weg komplett uninteressant. Wir verdienen keinen Cent an einer Vermittlung. Es fallen für Sie keine Kosten an. Die anonyme Voranfrage ist somit kostenfrei für Sie. Es werden keine Provisionen fällig. Es handelt sich um eine reine Leistung unter Menschen, die sich helfen wollen, treu nach dem Motto „Jeden Tag eine gute Tat“. Wir helfen Ihnen dennoch gerne mit einer Voranfrage oder einem Krankenversicherungsvergleich (KV) weiter, wären aber dankbar, wenn die gute, kostenlose Arbeit in diesem Bereich der Türöffner für andere Bereiche ist. Einen fairen Umgang würden wir uns wünschen.

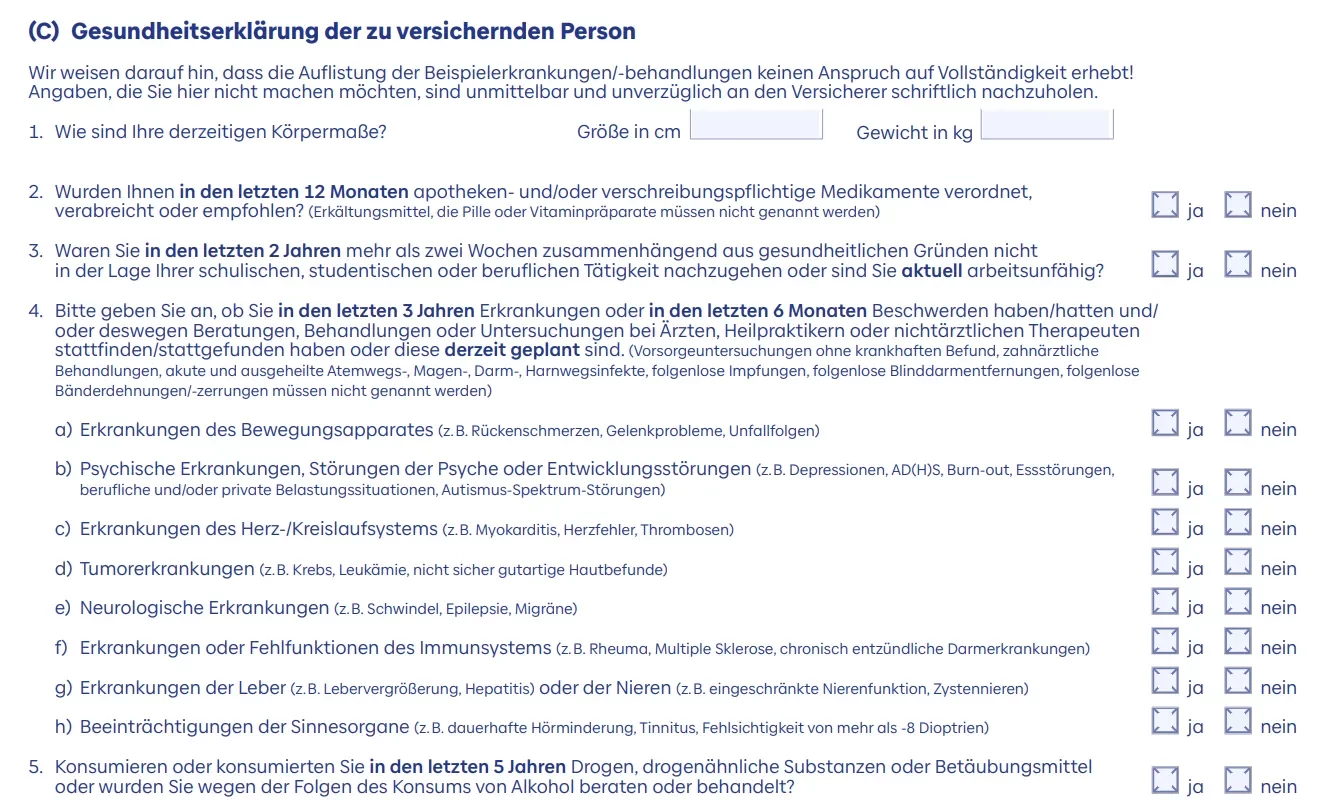

Was bereiten wir gemeinsam mit Ihnen bei einer anonymen Risikovoranfrage zur Privaten Krankenversicherung (PKV) wie auf?

Wir sprechen mit Ihnen über folgende Daten möglichst genau. Diese Bereiten wir in einem Voranfragebogen detailliert auf:

- Größe / Gewicht

- Die letzten drei Jahre ambulant Behandlungen

- Die letzten fünf Jahre stationär Behandlungen

- Die letzten 10 Jahre psychische Behandlungen

- Den aktuellen Zahnstatus mit Zahnlücken und Alter der ersetzten Zähne oder Kronen

- Behinderungen oder Anomalien

FAQ - die häufigsten Fragen und Antworten zur anonymen Risikovoranfrage für eine PKV