Dienstunfähigkeit Soldaten

Dienstunfähigkeitsversicherung (DU) Soldat

Dienstunfähigkeitsversicherung (DU) für Soldaten

Kann ein Zeitsoldat oder Berufssoldat seinen Dienst aufgrund einer psychischen oder physischen Beeinträchtigung nicht mehr ausführen, so ist er dienstunfähig. Die Dienstunfähigkeit von Zeitsoldaten oder Berufssoldaten kann nicht mit einer Berufsunfähigkeit (BU) gleichgestellt werden. Die Dienstunfähigkeit (DU) beinhaltet spezielle Bedingungen.

Wie ist Dienstunfähigkeit formuliert?

Für Soldaten gelten ähnliche Rahmenbedingungen wie für Beamte, soweit es um die Dienstunfähigkeit geht.

Ein Soldat ist dienstunfähig, wenn er wegen seines körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung seiner Dienstpflichten dauernd unfähig ist, seinen Dienst zu verrichten (vgl. die wortgleiche Definition in § 44 Abs. 3 SG und § 26 Abs. 1 des Beamtenstatusgesetzes - BeamtStG -).

Unterschied Zeitsoldat (SaZ) und Berufssoldat (BS)

Zeitsoldat (SaZ):

Ein Zeitsoldat hat sich nur für eine begrenzte Zeit verpflichtet. Er beendet seinen Dienst nicht als Pensionär (Rentner). Der Zeitsoldat wird nach seiner Bundeswehrzeit meist anderweitig beruflich tätig. Die Definition der Dienstunfähigkeit bei Zeitsoldaten ist gleich wie beim Berufssoldaten. Die Folge ist aber eine andere. Der Zeitsoldat wird gemäß dem Gesetz über die Rechtsstellung der Soldaten (Soldatengesetz - SG § 55 Entlassung) behandelt.

Hier gilt:

(2) Ein Soldat auf Zeit ist zu entlassen, wenn er dienstunfähig ist.

Berufssoldat (BS):

Der Berufssoldat beendet seine Soldatenzeit mit der Pensionierung (Rente). Die Definition der Dienstunfähigkeit (DU) bei Berufssoldaten ist gleich, wie beim Zeitsoldaten Die Folge ist aber eine andere. Der Berufssoldat wird gemäß dem Gesetz über die Rechtsstellung der Soldaten (Soldatengesetz - SG § 44 Eintritt oder Versetzung in den Ruhestand) behandelt.

Hier gilt:

(3) Ein Berufssoldat ist in den Ruhestand zu versetzen, wenn er wegen seines körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung seiner Dienstpflichten dauernd unfähig (dienstunfähig) ist. Als dienstunfähig kann er auch dann angesehen werden, wenn aufgrund der in Satz 1 genannten Umstände die Wiederherstellung seiner Fähigkeit zur Erfüllung seiner Dienstpflichten nicht innerhalb eines Jahres zu erwarten ist.

(4) Die Dienstunfähigkeit wird aufgrund des Gutachtens eines Arztes der Bundeswehr von Amts wegen oder auf Antrag festgestellt.

Was ist der grundsätzliche Unterschied zwischen Berufsunfähigkeit und Dienstunfähigkeit bei der privaten Versicherung

Die Berufsunfähigkeitsversicherung hat ihre eigenen Bedingungen, nach denen die Berufsunfähigkeit anerkannt wird. So gilt es meist einen Berufsunfähigkeitsgrad von 50 % zur erreichen, der durch einen Arzt festgestellt wird. Dieser Berufsunfähigkeitsgrad kann regelmäßig überprüft werden. Die Versicherer verlassen sich bei der Feststellung nicht auf einen Amtsarzt. Die Beurteilung wird vom Versicherer selbst nach objektiven, überprüfbaren Kriterien getroffen.

Die private Dienstunfähigkeitsversicherung schließt dieses Prüfungsverfahren aus. Das Urteil des Amtsarztes wird übernommen. Sollte der Amtsarzt somit einen Soldaten dienstunfähig schreiben, ist dieser dienstunfähig, bis der Amtsarzt anders darüber entscheidet. Es gibt keine Prüfung durch die privaten Versicherungen mit echter Dienstunfähigkeitsklausel. Bei den Klauseln der Dienstunfähigkeit gibt es jedoch mehrheitlich eine Unterteilung zwischen Zeitsoldaten und Berufssoldaten.

Der Zeitsoldat wird entlassen und in der Gesetzlichen Rentenversicherung (GRV) nachversichert. Er erhält keine Dienstunfähigkeitsrente vom Staat. Er hat maximal die Möglichkeit durch die Nachversicherung in der Gesetzlichen Rentenversicherung (GRV) die sehr geringe staatliche Erwerbsunfähigkeitsrente (EUR) zu erhalten, wenn er die Mindestanforderung der Einzahlungen erfüllt. Aufgrund der Entlassung aus dem Soldatendienst besteht im Nachgang nicht die Möglichkeit, dass der Amtsarzt den Soldaten weiter dienstunfähig oder wieder dienstfähig schreibt. Aus dem Grund haben die privaten Dienstunfähigkeitsabsicherungen (DU) vorwiegend eine Klausel verankert, dass die ursprünglich durch den Amtsarzt festgestellte Dienstunfähigkeit bei Entlassung nur zeitlich befristet anerkannt wird. In der Folge gilt dann die Prüfung auf Berufsunfähigkeit nach den Regeln des entsprechenden Berufsunfähigkeitsbedingungswerkes.

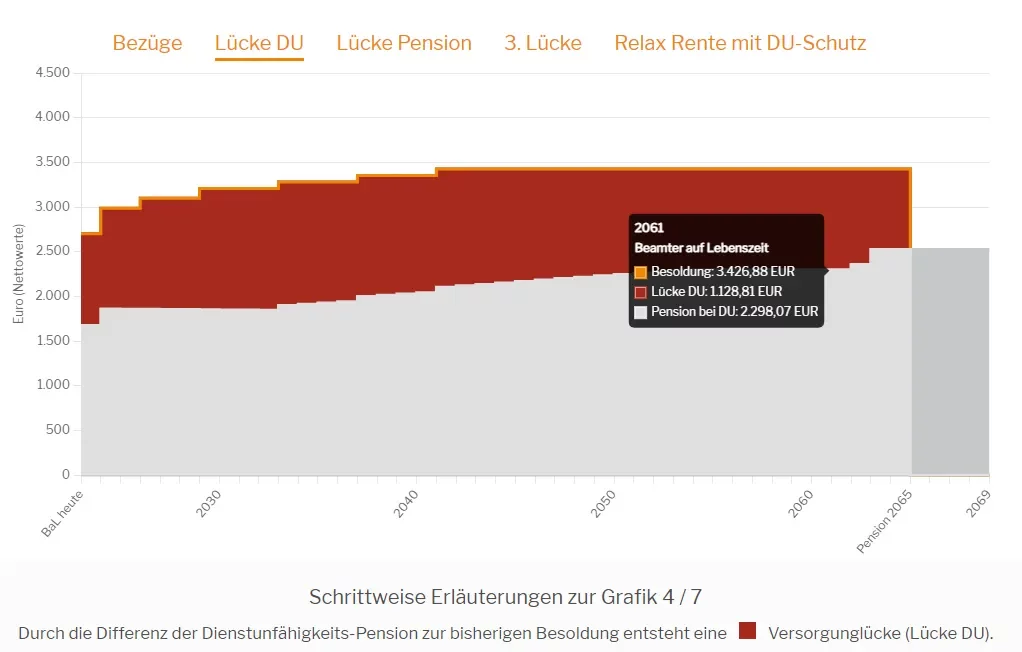

Der Berufssoldat wird in den Ruhestand versetzt. Er erhält hierdurch eine dauerhafte Dienstunfähigkeitsrente vom Dienstherren. Berufssoldaten

haben in der Regel erst nach fünf Dienstjahren Anspruch auf Versorgung bei Dienstunfähigkeit (DU). In diesem Fall gibt es Dienstunfähigkeitsversicherer die die private Dienstunfähigkeitsrente bis zum vereinbarten Endalter aufgrund des Urteils des Amtsarztes auszahlen. Sie überprüfen das Urteil des Amtsarztes nicht. Sie folgen diesem.

Grundsätzliche Probleme für Soldaten, die noch nicht wissen, ob Sie Berufssoldat werden oder eventuell später in einen anderen Beruf wechseln

Problem 1: Zeitsoldaten gehen meist schon nach einer relativ kurzen Zeit wieder in die zivile Wirtschaft über. Die Dienstunfähigkeitsversicherung für Soldaten ist jedoch nur bis zu einem sehr begrenzten Alter abschließbar das meist bei 55 Jahren endet. Sollte der Soldat sich jedoch dafür entscheiden in die Privatwirtschaft zu wechseln, ist das Endalter hierdurch größtenteils deutlich zu niedrig gewählt. Hier lohnt es sich, Anbieter zu nutzen, die in diesem Bereich eine Anpassung des Endalters in dieser Situation ohne erneute Gesundheitsprüfung anbieten.

Problem 2: Bei Berufssoldaten wird die private Dienstunfähigkeitsrente (DU) meist mit einer geringen Dienstunfähigkeitsrente abgeschlossen, da es zusätzlich die staatliche Absicherung vom Dienstherren gibt. Beim Wechsel in die private Wirtschaft ist die vereinbarte Rente dann viel zu niedrig, da der zweite Teil der Absicherung vom Dienstherren wegfällt. In diesem Fall ist es wichtig, dass die Berufsunfähigkeitsrente ohne erneute Gesundheitsprüfung erhöht werden kann.

Problem 3: Der Preis von Berufsunfähigkeitsversicherungen (BU) und Dienstunfähigkeitsversicherungen (DU) richtet sich unter anderem nach der Einstufung des Berufsbildes. Aufgrund des hohen Berufsrisiko von Soldaten ist die Dienstunfähigkeitsversicherung (DU) von Soldaten meist sehr teuer. Aus dem Grund sollte die Berufsgruppe bei einem Berufswechsel auf Besserstellung überprüfbar sein.

(Vergleichen Sie zu diesen Problemen besonders unsere beiden Blog-Artikel zu diesem Thema zur Dienstunfähigkeitsversicherung der DBV und Die Bayrischen).

Gerne helfen wir Ihnen auch mit einer Beratung zur Anwartschaftsversicherung oder Optionstarifen für Soldaten.