Tarifvergleich PKV Ärzte

Tarifvergleich PKV Ärzte

Private Krankenversicherung (PKV) für Ärzte - Hier online beraten lassen und vergleichen - Anonyme Risikovoranfrage möglich!

Empfehlung Ärzte und Humanmediziner Private Krankenversicherung (PKV)

Dies könnte ein Muster aus einer Bratung für eine Empfehlung einer Beratung zur Privaten Krankenversicherung (PKV) für einen Arzt sein. Neben einem Vergleich mittels professioneller Software, in dem wir die Privaten Krankenversicherer (PKV) gegenüber stellen, könnte dies eine Empfehlungsaufarbeitung sein. In dieser gehen wir weit über die Gegenüberstellung in der Vergleichssoftware hinaus.

Das Wichtigste in Kürze zur PKV für Ärzte

- Definition: Die Private Krankenversicherung (PKV) für Ärzte ist ein privater Vollversicherungsschutz, der auf die spezifischen Bedürfnisse und das höhere Einkommen von Humanmedizinern zugeschnitten ist und individuelle Leistungsstandards garantiert.

- Fehlerquelle: Entgegen der verbreiteten Annahme ist eine kostenlose Behandlung von Ärzten untereinander bei schweren Krankheiten oder im Rentenalter nicht üblich; wählen Sie daher keine reduzierten Arzttarife.

- Angestellte Ärzte: Nutzen Sie den maximalen Arbeitgeberzuschuss, indem Sie einen hohen Beitrag und niedrige Selbstbeteiligung wählen, um gleichzeitig hohe Altersrückstellungen zu bilden.

- Kern-Empfehlung: Stimmen Sie die Höhe von Krankentagegeld (KT) und Berufsunfähigkeitsrente (BU) exakt aufeinander ab. Die oft unzureichende Absicherung über das Versorgungswerk darf keine alleinige Grundlage sein.

- Wechselvoraussetzung: Ein Wechsel in die PKV ist für Angestellte erst ab Überschreitung der Jahresarbeitsentgeltgrenze (JAEG) möglich.

- Langfristige Stabilität: Die Beitragsstabilität wird maßgeblich durch die Kapitalanlage und die Risikokalkulation des Versicherers bestimmt. Besonders günstige Angebote bergen das Risiko extremer Beitragssteigerungen in der Zukunft.

Vorsicht, ein oft begangener Fehler: Es herrscht bei Ärzten und Humanmedizinern häufig die Überzeugung, dass sich Kollegen untereinander kostenlos behandeln. Aus diesem Grund wird oft ein reduzierter Schutz in der Privaten Krankenversicherung (PKV) angeboten und abgeschlossen. Wir haben die Erfahrung gemacht, dass diese Annahme oft nicht stimmt. Besonders bei schweren Krankheiten oder später in der gesundheitlich teuren Rentenzeit kennen wir fast keine Fälle, in denen Rentner, die Ärzte waren, kostenlos oder kostenreduziert behandelt und versorgt wurden. Die kostenlose Behandlung von Ärzten untereinander beschränkt sich meist auf die alltägliche Untersuchung unter Kollegen während der aktiven Arbeitszeit. Diesen preisreduzierenden Faktor berücksichtigen Ärztetarife in der Privaten Krankenversicherung (PKV). Grundsätzlich werden jedoch immer mehr Ärztetarife von den Versicherern vom Markt genommen, da die Versicherer (fast) keine positive Risikoselektion feststellen können.

Das bedeutet: Die eingereichten Kosten von Ärzten unterscheiden sich nicht wesentlich von den Kosten, die andere Versicherte einreichen. Die Behandlungskosten sind weitgehend vergleichbar.

🧠 PKV-Abrechnung: Die Rolle der Ärztlichen Verrechnungsstelle (ÄV)

Im Kontext der Privaten Krankenversicherung für Ärzte herrscht oft die Annahme, dass Kollegen kostenreduziert oder kostenlos behandeln. Unabhängig davon, ob diese informelle Kollegialität im Einzelfall besteht, erfolgt die Abrechnung privatärztlicher Leistungen über definierte Kanäle:

Die formelle Abrechnung von Honoraren zwischen Ärzten und privaten Patienten läuft in der Regel über eine Ärztliche Verrechnungsstelle (ÄV). Diese Instanzen übernehmen die Abwicklung der Gebührenordnung für Ärzte (GOÄ). Versicherungsunternehmen, wie die Anbieter der Ärztetarife, haben diese standardisierten Abrechnungswege in ihrer Kalkulation berücksichtigt.

Wichtig für Ärzte: Auch wenn Sie von Kollegen behandelt werden, kann die Leistung formal über die ÄV abgerechnet und bei Ihrem Versicherer eingereicht werden. Dies unterstreicht, warum die Kostenstruktur der Ärztetarife sich oft kaum von denen anderer Tarife unterscheidet.

Die wichtigsten Empfehlungen zur Privaten Krankenversicherung (PKV) für Ärzte und Humanmediziner neben den Tarifleistungen:

- Nutzen Sie den kompletten Arbeitgeberzuschuss für Ihren Tarif, wenn Sie angestellt sind. Sollte die Private Krankenversicherung (PKV) diesen nicht komplett nutzen, schließen Sie einen Beitragsentlastungstarif (BE) für das Alter bis zum Erreichen des maximalen Arbeitgeberzuschuss zusätzlich ab.

- Stimmen Sie unbedingt die Höhe der privaten Berufsunfähigkeitsrente mit der Höhe des Krankentagegelds ab. Beides sollte etwa gleich hoch sein. Nur die Berufsunfähigkeitsversicherung sichert Sie dauerhaft ab. Die Berufsunfähigkeitsversicherung im Versorgungswerk hat sehr hohe Leistungshürden, die kaum zu erreichen sind. Sich auf diese zu verlassen ist sehr gefährlich.

Als angestellter Arzt macht es Sinn, einen möglichst hohen Beitrag und eine geringe Selbstbeteiligung (SB) in der Privaten Krankenversicherung (PKV) zu wählen. Der Beitrag wird mit dem Arbeitgeber geteilt und es werden hohe Altersrückstellungen gebildet. Bei Leistungsfreiheit bekommen Sie die Beitragsrückerstattung, im Krankheitsfall sind Sie optimal abgesichert. Durch diese Betrachtung relativiert sich der Eigenanteil, den man bei der Privaten Krankenversicherung (PKV) als angestellter zahlt auf ein Minimum. Eine komische Botschaft: Ein hoher Krankenversicherungsbeitrag ist für Sie als angestellter Arzt meist die günstigste Variante. Im Falle der Selbständigkeit empfehlen wir eine höhere Selbstbeteiligung.

Zusätzlich ist ein Krankentagegeld (KT) abgestimmt auf die Berufsunfähigkeitsversicherung (BU) in vergleichbarer Höhe zwingend angeraten.

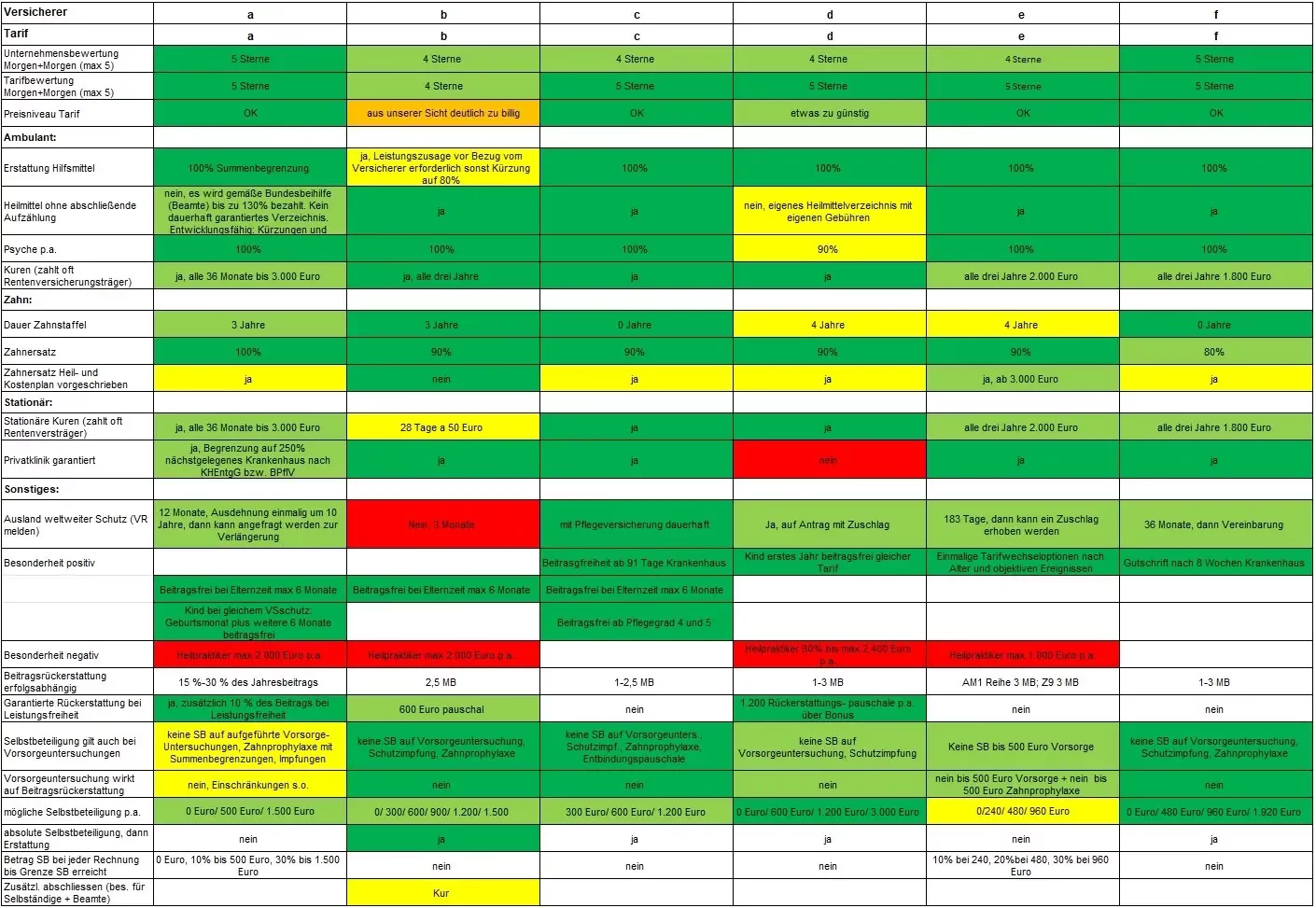

Empfehlungen Tarife Private Krankenversicherung (PKV) für Ärzte und Humanmediziner

Aus Leistungssicht ist unsere Top-Empfehlung:

Die A bietet mit Ihren Tarifkombinationen A aus unserer Sicht den besten Ärztetarif mit den besten Leistungen und das überzeugendste Versicherungskonzept. Sie sind so umfänglich versichert, dass Sie sich um fast nichts Gedanken machen müssen. Selbst der weltweite Schutz ist dauerhaft gewährleistet. Hinzu kommt, dass die A in diesen Tarifen die Möglichkeit einer sechsmonatigen Beitragsfreiheit in der Elternzeit bietet oder eine Beitragsbefreiung ab Pflegegrad 4.

Eine gute Alternative, wenn die A nicht gewünscht wird

Die B ist eine interessante Alternative in der Privaten Krankenversicherung (PKV) für Ärzte und Humanmediziner. Grundsätzlich ist sowohl der Tarif als auch die Gesellschaft sehr gut bewertet. Wenn Sie eventuell planen aus dem Angestelltenverhältnis in die Selbständigkeit überzugehen, sind die breiteren Möglichkeiten bei der Wahl der Selbstbeteiligung sehr interessant.

Aus Kapitalanlagesicht, mit soliden Leistungen

Die C bietet in Ihrem PKV Tarif C für Ärzte und Humanmediziner einen sehr guten Versicherungsschutz, der jedoch im Vergleich zu den vorgenannten etwas abfällt. Das an die Bundesbeihilfe (für Beamte) angelehnte Heilmittelverzeichnis unterliegt dem Änderungsrisiko. Wenn der Staat die Beihilfe in Zukunft kürzt, ist auch die C Private Krankenversicherung (PKV) davon betroffen. Auch die eingeschränkten Heilpraktiker-Leistungen sind etwas unglücklich. Dafür bietet die C 6 Monate Beitragsbefreiung ihrer Privaten Krankenversicherung (PKV) für Ärzte und Humanmediziner bei Elternzeit und Beitragsfreiheit der ersten 6 Monate nach Geburt des Kindes für das Kind im selben PKV Tarif für Ärzte und Humanmediziner. (Wichtig: Der Antrag auf die Versicherung auf Private Krankenversicherung (PKV) muss dennoch direkt nach der Geburt gestellt werden.) Beim Geldanlagemanagement, der Beitragsstabilität und bei der Versicherergröße ist die C derzeit der am besten aufgestellte Krankenversicherungsanbieter für Ärzte und Humanmediziner. Das spricht auch für die langfristige Beitragsstabilität.

Mit teils leichten Abstrichen bei der Empfehlung für die Private Krankenversicherung (PKV) für Ärzte und Humanmediziner. Vorsicht: Stolpersteine!

Die D hat mit ihrem Tarif D zur Privaten Krankenversicherung (PKV) für Ärzte und Humanmediziner ein interessantes Konzept auf den Markt gebracht. Durch die Bonuserstattung von 100 Euro pro Monat reduziert sich der Beitrag direkt. Auch die Wahl der Höhe der Selbstbeteiligung von 0 - 3.000 Euro ist mit die Breiteste im Markt. Leider hat der Tarif auch einige Haken mit unbegrenzter Selbstbeteiligung. Diese sind z.B.: Heilpraktikerleistungen oder auch die Möglichkeit eine Privatklinik aufzusuchen…

Ein solider Versicherer mit solidem Tarif für Ärzte und Humanmediziner in der Privaten Krankenversicherung (PKV)

Die E bietet mit ihrem Tarif E für Ärzte und Humanmediziner einen soliden Tarif, der leider einige Lücken hat. Der Zugang zu Privatkliniken, ein eigenes Heilmittelverzeichnis oder Leistungszusagen für Hilfsmittel machen den Tarif etwas kompliziert. Auch gibt es nur eine Selbstbeteiligungsvariante. Vorsorgeuntersuchungen gehen in den normalen Abrechnungsablauf und sind somit Selbstbeteiligungs- und Beitragsrückerstattungsschädlich. Eigentlich ein recht guter Tarif in der Privaten Krankenversicherung (PKV), er hat aber den Anschluss bei den Neuerungen im Markt etwas verpasst.

Abgespeckte Empfehlung

Aus unserer Sicht aktuell zu günstig kalkuliert, aber mit sehr gutem Versicherungsschutz in der Privaten Krankenversicherung (PKV) für Ärzte. Die günstigen Beiträge bergen die Gefahr der extremen Beitragssteigerung in der Zukunft

Die F bietet im Tarif F für Ärzte und Humanmediziner solide Leistungen. Zudem bietet er aufgrund der garantierten und erfolgsabhängigen Beitragsrückerstattung interessante Anreize für Kunden. Preislich ist dies sicherlich der interessanteste Tarif für den Augenblick. Wir vermuten jedoch, dass dieser extrem günstige Preis in Zukunft zu deutlichen Beitragssteigerungen in dieser Privaten Krankenversicherung (PKV) für Ärzte und Humanmediziner führt. Für sehr preisaffine Kunden, die sich des Risikos der Beitragserhöhungen bewusst sind, könnte es aber ein attraktiver Tarif sein. Es sollten in diesem Fall aber auf jeden Fall zusätzliche Rückstellungen für Beitragssteigerungen gebildet werden.

Aus unserer Sicht aktuell zu günstig kalkuliert, aber mit sehr gutem Versicherungsschutz in der Privaten Krankenversicherung (PKV) für Ärzte. Die günstigen Beiträge bergen die Gefahr der extremen Beitragssteigerung in der Zukunft

Die G bietet mit Ihrem Tarif G in der Privaten Krankenversicherung (PKV) für Ärzte und Humanmediziner einen sehr leistungsstarken Tarif, der bei vielen Tests sehr gut abschneidet. Wir sind besonders beim Beitrag sehr kritisch. Für uns ist nicht nachvollziehbar, warum die G einen älteren und leistungsschwächeren Tarif in der aktuellen Produktpalette hat, der aktuell aber ca. 30 % teurer ist. Auch im Bereich des weltweiten Versicherungsschutzes ist die G nicht zeitgemäß. Für sehr preisaffine Kunden, die sich des Risikos der Beitragserhöhungen bewusst sind, könnte es aber ein attraktiver Tarif sein. Es sollten in diesem Fall aber auf jeden Fall zusätzliche Rückstellungen für Beitragssteigerungen gebildet werden.

Kalkulation OK, aber viele Leistungseinschränkungen

Die H im Tarif H Ärzte und Humanmediziner in der Privaten Krankenversicherung (PKV) kann für Angestellte ein Alternative sein. Hier sollte man sich der Lücken aber bewusst sein.

⚖️ PKV für Ärzte: Abgrenzung zur Gesetzlichen Krankenversicherung (GKV)

Die Entscheidung für oder gegen die Private Krankenversicherung (PKV) ist für Ärzte oft komplex. Der grundlegende Unterschied zur Gesetzlichen Krankenversicherung (GKV) liegt in der Finanzierung und den Leistungen.

| Kriterium | Private Krankenversicherung (PKV) | Gesetzliche Krankenversicherung (GKV) |

Zugang (Angestellt) | Offen nur bei Einkommen oberhalb der Jahresarbeitsentgeltgrenze (JAEG). | Pflicht bis zur Jahresarbeitsentgeltgrenze (JAEG). |

Beitragsberechnung | Risiko- und Tarifabhängig. Unabhängig vom Einkommen; basierend auf Alter, Gesundheitszustand und Leistungswahl. | Einkommensabhängig. Prozentsatz des Bruttolohns (bis zur Beitragsbemessungsgrenze). |

Leistungsniveau | Vertraglich garantiert. Frei wählbarer, oft höherer Standard (z.B. Chefarztbehandlung, Einbettzimmer). | Gesetzlich festgelegt. Ausrichtung auf eine ausreichende und wirtschaftliche Grundversorgung. |

Familienabsicherung | Jedes Familienmitglied (Kind/Partner) benötigt einen eigenen Vertrag, der beitragspflichtig ist. | Möglichkeit der kostenlosen Familienversicherung (unter bestimmten Voraussetzungen). |

Altersvorsorge | Aufbau von Altersrückstellungen zur Dämpfung der Beiträge im Rentenalter. | Keine individuellen Rückstellungen; Umverteilung im Umlageverfahren. |

Fazit für Ärzte: Die PKV bietet vertraglich garantierte Höchstleistungen und die Möglichkeit, den Arbeitgeberzuschuss optimal zu nutzen. Die GKV bietet im Gegenzug die beitragsfreie Familienversicherung.

🏛️ Regulatorischer Rahmen: Der Kontrahierungszwang (§ 193 Abs. 3 VVG)

Die Private Krankenversicherung ist nicht frei von sozialen Verpflichtungen. Der § 193 Abs. 3 VVG (Versicherungsvertragsgesetz) stellt eine wichtige regulatorische Anforderung dar: Er regelt den Kontrahierungszwang für den Basistarif.

Dieser Paragraph verpflichtet private Krankenversicherungsunternehmen, jede versicherungsberechtigte Person ohne individuelle Risikoprüfung und ohne Ablehnung in den Basistarif aufzunehmen. Er dient somit als soziales Sicherungsnetz innerhalb der PKV und stellt sicher, dass der Zugang zu einer medizinisch notwendigen Absicherung – deren Leistungsumfang dem der GKV entspricht – gewährleistet ist. Die Erwähnung dieser spezifischen Regulierung untermauert das tiefgehende Expertenwissen über die rechtlichen Rahmenbedingungen der deutschen Gesundheitsversicherung.

🗣️ Was passiert mit meiner PKV, wenn ich von der Assistenzzeit in die Niederlassung wechsle?

Der Übergang vom angestellten Krankenhausarzt zum niedergelassenen oder selbstständigen Arzt erfordert eine dringende Überprüfung Ihrer Versicherungen, da sich Ihr Status grundlegend ändert:

- Wegfall des Arbeitgeberzuschusses: Als niedergelassener, selbstständiger Arzt entfällt der hälftige Zuschuss Ihres Arbeitgebers zur PKV. Sie müssen den gesamten Monatsbeitrag selbst tragen.

- Anpassung der Selbstbeteiligung (SB): Zur Reduktion der monatlichen Kosten empfiehlt sich oft die Wahl einer höheren Selbstbeteiligung, da Sie nun die gesamte Prämie verantworten.

- Krankentagegeld (KT) neu berechnen: Die Höhe des Krankentagegeldes muss zwingend an Ihr neues, oft höheres Einkommen angepasst werden, um im Krankheitsfall (nach Ablauf der Lohnfortzahlung) eine existenzsichernde Versorgungslücke zu vermeiden.

- BU vs. Versorgungswerk: Überprüfen Sie erneut die Absicherungshöhe Ihrer privaten Berufsunfähigkeitsversicherung (BU). Sich allein auf das berufsständische Versorgungswerk zu verlassen, ist aufgrund der sehr hohen Leistungshürden (kaum erreichbare Hürden) für Ärzte als gefährlich einzustufen. Die private BU und das KT müssen in der Höhe abgestimmt sein.