Tarifvergleich PKV Selbständige Empfehlung

Tarifvergleich PKV Selbständige Empfehlung

Private Krankenversicherung (PKV) für Selbständige!

Empfehlung Selbständige Private Krankenversicherung (PKV)

Dies könnte ein Muster für eine Empfehlung sein. Neben einem Vergleich mittels professioneller Software, in dem wir die Privaten Krankenversicherer (PKV) gegenüber stellen, könnte dies eine Empfehlungsaufarbeitung sein. In dieser gehen wir weit über die Gegenüberstellung in der Vergleichssoftware hinaus.

Das Wichtigste in Kürze: PKV für Selbstständige

- 100% Kostenlast: Selbständige tragen die Beiträge komplett; daher ist die Selbstbeteiligung (SB) ein entscheidender Hebel zur Beitragsoptimierung.

- Doppelsicherung kritisch: Zwingende Notwendigkeit, das Krankentagegeld (KT) in der Höhe mit der Berufsunfähigkeitsrente (BU) abzustimmen.

- Leistungsempfehlungen (Beispielhaft):

- A: Höchste Leistung, aber geringe max. SB (z.B. 1.200).

- B: Sehr gute Alternative mit höherer SB (z.B. 1.920).

- D: Solid, starkes Kapitalanlagemanagement (Indikator für Stabilität), aber Leistungslücken (Heilmittel, Psychotherapie).

- E/C: Hohe SB-Tarife mit Risiken (z.B. Leistungskürzungen ohne Heil- und Kostenplan, unbegrenzte SB bei alternativen Heilmethoden).

- Strategischer Rat: Einsteigertarife (E) sind nur kurzfristig nutzbar; ein Optionstarif zum späteren Wechsel in einen soliden Tarif ist obligatorisch.

Die wichtigsten Empfehlungen zur Privaten Krankenversicherung (PKV) für Selbständige neben den Tarifleistungen:

- Stimmen Sie unbedingt die Höhe der privaten Berufsunfähigkeitsrente in der Berufsunfähigkeitsversicherung (BU) mit der Höhe des Krankentagegelds ab. Beides sollte etwa gleich hoch sein. Nur die Berufsunfähigkeitsversicherung (BU) sichert Sie dauerhaft ab.

Als Selbständiger ist neben den oben aufgeführten Argumenten ein Thema besonders wichtig. Sie zahlen den Beitrag Ihrer Privaten Krankenversicherung (PKV) zu 100% selbst. Es gibt keine Teilung mit dem Arbeitgeber. Dadurch gewinnt das Thema Selbstbeteiligung (SB) an Wichtigkeit. Zusätzlich haben Selbständige meist keinen Rentenversicherungsträger, der für Kuren zuständig ist. Somit gewinnen Kurleistungen an Bedeutung. Ein Krankentagegeld (KT) abgestimmt auf die Berufsunfähigkeitsversicherung (BU) ist zwingend angeraten.

Empfehlungen Tarife Private Krankenversicherung (PKV) Selbständige

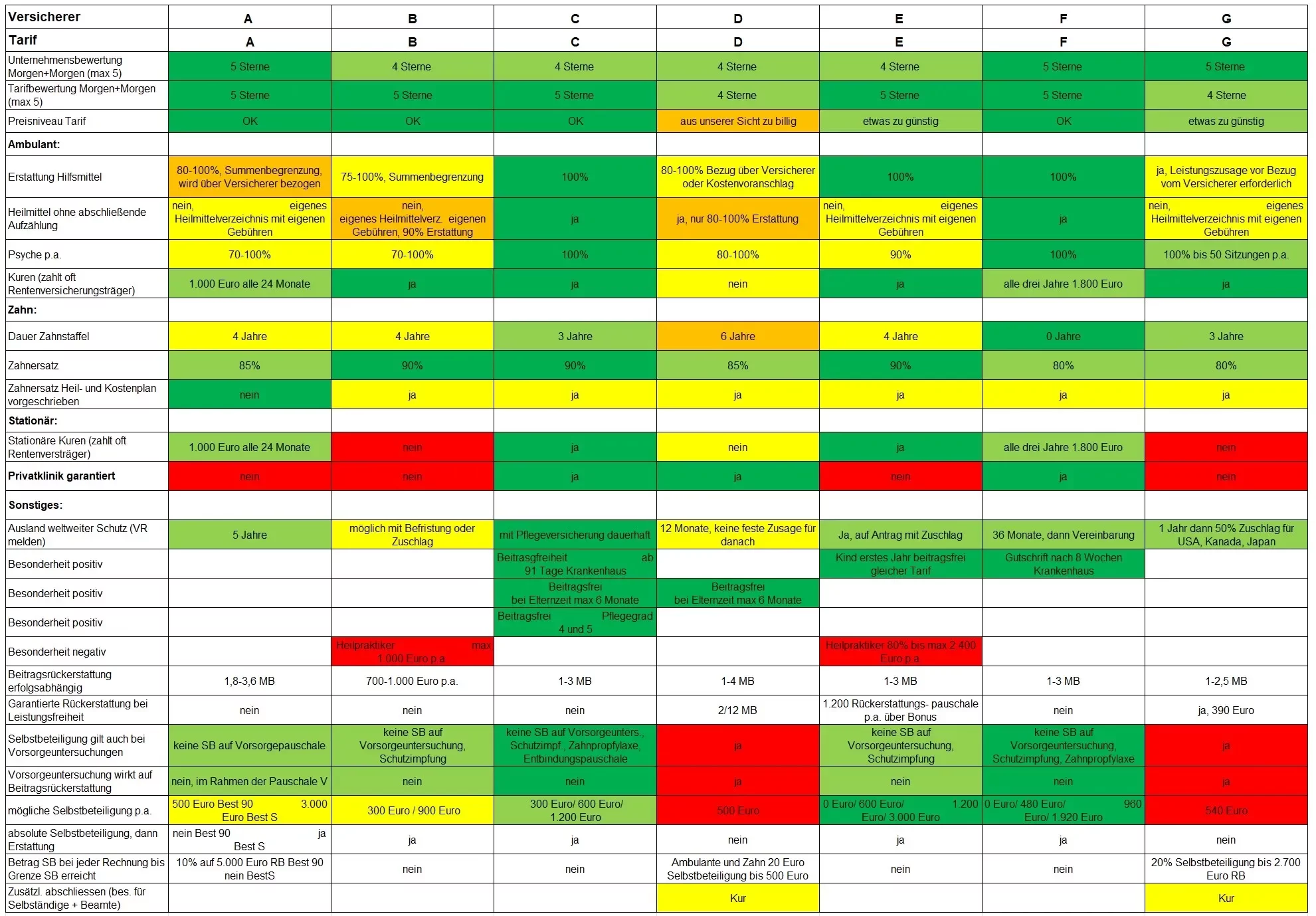

Aus Leistungssicht ist unsere Empfehlung die A für Ihre Private Krankenversicherung (PKV) als Selbständiger:

Die A bietet mit Ihren Tarifkombinationen A die besten Leistungen. Alle Argumente der Empfehlung für Angestellte bleiben bestehen. Es handelt sich um den wohl besten und umfangreichsten Schutz im Markt. Einzig eine maximale Selbstbeteiligung (SB) von 1.200 Euro p.a. ist eventuell etwas gering.

Eine sehr gute Alternative, wenn die A eine zu geringe Selbstbeteiligung hat

Die B bietet eine etwas höhere Selbstbeteiligung von 1.920 Euro.

Mit teils leichten Abstrichen bei der Empfehlung für Ihre Private Krankenversicherung (PKV) als Selbständiger: Vorsicht: Stolpersteine!

Die C hat mit ihrem Tarif C ein interessantes Konzept auf den Markt gebracht. Die Selbstbeteiligung (SB) geht bis 3.000 Euro p.a.. Leider hat der Tarif auch einige Haken, mit unbegrenzter Selbstbeteiligung z.B. bei Heilpraktikerleistungen, einem eigenen Heilmittelverzeichnis oder auch bei der eingeschränkten Möglichkeit eine Privatklinik aufzusuchen …

Aus Kapitalanlagesicht, mit soliden Leistungen für Ihre Private Krankenversicherung (PKV) als Selbständiger:

Die D bietet in Ihrem Tarif D einen soliden Versicherungsschutz mit einer Selbstbeteiligung (SB) in Höhe von 3.000 Euro. Leider fällt der Tarif in den Leistungen etwas ab. Es bestehen im Bereich Heilmittel und ambulante Psychotherapie deutliche, unkalkulierbare Lücken. Beim Geldanlagemanagement scheint die D derzeit der am besten aufgestellte Krankenversicherungsanbieter zu sein. Das spricht für eine langfristige Beitragsstabilität.

Einsteigertarif (nur) für Selbständige

Der Tarif sollte so schnell wie möglich in einen dauerhaft soliden Tarif gewechselt werden

Möglichkeit für Ihre Private Krankenversicherung (PKV) als Selbständiger:

Die E bietet mit dem Tarif E ein mögliches Konzept für preisbewusste Kunden. Die aller wichtigsten Bestandteile sind rudimentär versichert, auf Dauer könnte das Konzept aber sehr teuer werden. Der Tarif hat eine sehr hohe Selbstbeteiligung und verlangt oft im Vorfeld einen Heil- und Kostenplan für die Erstattung. Wenn dieser nicht eingereicht wird, werden im Bereich Zahnersatz, Hilfsmittel, … die Leistung gekürzt. Auch gibt es versteckte Höchstleistungen. Für Einsteiger, die selbständig sind, sicherlich eine interessante Wahl. Es ist jedoch ein Einsteigertarif und kein Drinbleibertarif. Bitte unbedingt den Optionstarif mit vereinbaren und nutzen, um in der Folge möglichst schnell zu wechseln auf:

Die F im Tarif F mit dann soliden Leistungen. Der Tarif bietet aufgrund der garantierten und erfolgsabhängigen Beitragsrückerstattung interessante Anreize für Kunden. Leider gibt es keine Wahlmöglichkeiten bei der Selbstbeteiligung. Es handelt sich eher um einen Tarif für Angestellte. Preislich ist dieser Tarif interessant für den Augenblick. Wir vermuten jedoch, dass dieser extrem günstige Preis in Zukunft zu deutlichen Beitragssteigerungen führt.

⚖️ PKV oder Freiwillige GKV: Die zentrale Entscheidung für Selbständige

Selbständige stehen vor der Wahl zwischen der Privaten Krankenversicherung (PKV) und der freiwilligen Versicherung in der Gesetzlichen Krankenversicherung (GKV). Der Wechsel in die PKV ist nur zu Beginn der Selbständigkeit oder bei einem Wechsel aus der GKV möglich und sollte sorgfältig abgewogen werden. Die folgende Tabelle liefert die wichtigsten Entscheidungskriterien auf einen Blick:

Merkmal | Private Krankenversicherung (PKV) | Freiwillige Gesetzliche Krankenversicherung (GKV) |

Beitragsberechnung | Berechnet nach individuellem Risiko, Alter und gewünschtem Leistungsumfang. Einkommensunabhängig. | Berechnet nach der Höhe des gesamten Einkommens, maximal bis zur Beitragsbemessungsgrenze (BBG). |

Kosten-Tragung | Der Selbständige trägt 100% des Beitrags selbst (kein Arbeitgeberzuschuss). | Der Selbständige trägt den vollen Beitragssatz, erhält jedoch einen steuerlichen Zuschuss. |

Leistungsumfang | Vertraglich garantiert und frei wählbar (z.B. Chefarzt, Einbettzimmer). Kann später nicht gekürzt werden. | Gesetzlich definiert (Sozialgesetzbuch V). Leistungen sind dem Wandel unterworfen. |

Familienversicherung | Kinder und Ehepartner müssen über separate Verträge extra versichert werden (mit eigenen Kosten). | Ehepartner und Kinder ohne eigenes hohes Einkommen sind kostenlos mitversichert. |

Rückwechsel in GKV | Nach dem 55. Lebensjahr nahezu unmöglich (55er-Regel). | Ist die Regelversorgung und bleibt jederzeit bestehen, solange die Voraussetzungen erfüllt sind. |

🗣️ Kann ich als Selbständiger im Alter wieder zurück in die GKV wechseln?

Dies ist die wichtigste Frage, die sich langfristig privat versicherte Selbständige stellen. Die Antwort ist klar: Ein Wechsel zurück in die Gesetzliche Krankenversicherung (GKV) ist im Alter nur in sehr engen Ausnahmefällen möglich.

Die Eiserne Regel: Die 55er-Hürde

Wer das 55. Lebensjahr vollendet hat, kann in der Regel nicht mehr in die GKV zurück. Das Gesetz etabliert hier eine definitive Barriere. Selbst wenn Sie danach Ihre Selbständigkeit aufgeben und eine versicherungspflichtige Anstellung aufnehmen, greift die sogenannte 55er-Regel und schließt Sie von der GKV aus.

Die Optionen vor dem 55. Geburtstag

Vor dem 55. Lebensjahr ist ein Wechsel unter folgenden strikten Bedingungen möglich:

- Aufgabe der Selbständigkeit: Sie müssen die hauptberufliche Selbständigkeit nachweislich beenden.

- Neue Versicherungspflicht: Es muss ein neuer Sachverhalt eintreten, der Sie wieder versicherungspflichtig macht, typischerweise:

- Angestelltenverhältnis: Sie nehmen eine Tätigkeit als Angestellter auf, deren Einkommen unterhalb der Jahresarbeitsentgeltgrenze (JAEG) liegt.

- Arbeitslosigkeit: Sie beziehen Arbeitslosengeld (ALG I).

Wichtig: Vorsicht bei der Strategie

Ein "strategischer" Wechsel zurück in die GKV ist kompliziert und risikoreich. Die gesetzlichen Vorgaben sind streng und zielen darauf ab, langjährig privat Versicherte in ihrem System zu halten, um die Alterungsrückstellungen zu schützen.

Tipp für die Planung: Wenn Sie die Option GKV offen halten möchten, müssen Sie Ihre berufliche und finanzielle Situation vor dem 55. Geburtstag kritisch prüfen und gegebenenfalls neu ausrichten.

Die wichtigsten Fragen zur Privaten Krankenversicherung für Selbständige