Tarifvergleich PKV Angestellte Empfehlung

Tarifvergleich PKV Angestellte Empfehlung

Private Krankenversicherung (PKV) für Angestellte!

Empfehlung Angestellte Private Krankenversicherung (PKV)

Dies könnte ein Muster für eine Empfehlung aus einer Beratung sein. Neben einem Vergleich mittels professioneller Software, in dem wir die Privaten Krankenversicherer (PKV) gegenüber stellen, könnte dies eine Empfehlungsaufarbeitung sein. In dieser gehen wir weit über die Gegenüberstellung in der Vergleichssoftware hinaus.

💡 Das Wichtigste in Kürze (PKV für Angestellte)

- Voraussetzung: Der Wechsel in die PKV ist nur möglich, wenn Ihr regelmäßiges Bruttojahreseinkommen die Jahresarbeitsentgeltgrenze (JAEG, aktuell 69.300 €) überschreitet.

- Finanzierung: Als Angestellter erhalten Sie den Arbeitgeberzuschuss ($ 257 SGB V), der Ihren Beitrag bis zur Hälfte der maximalen GKV-Zuschüsse subventioniert.

- Optimaler Beitrag: Ein höherer Beitrag mit geringer Selbstbeteiligung ist für Angestellte oft die günstigste Option, da er die maximale Nutzung des Arbeitgeberzuschusses und den Aufbau hoher Altersrückstellungen ermöglicht.

- Wichtige Absicherung: Eine zwingende Kombination ist die Abstimmung der Höhe des Krankentagegelds (KT) mit der Berufsunfähigkeitsrente (BU), um eine Absicherungslücke bei längerer Krankheit zu vermeiden.

- Altersvorsorge in der PKV: Nutzen Sie, falls der maximale Arbeitgeberzuschuss nicht ausgeschöpft wird, einen Beitragsentlastungstarif (BE), um die Beitragsstabilität im Alter zu verbessern.

- Tarifwahl (Expertenansatz): Die Tarife sollten nicht nur nach dem Preis, sondern vorrangig nach Leistung (z.B. Heilmittelverzeichnis, Chefarztbehandlung) und der Kapitalanlage-Performance des Versicherers beurteilt werden.

Die wichtigsten Empfehlungen zur Privaten Krankenversicherung (PKV) für Angestellte neben den Tarifleistungen:

- Nutzen Sie den kompletten Arbeitgeberzuschuss für Ihren Tarif. Sollte die Krankenversicherung diesen nicht komplett nutzen, schließen Sie einen Beitragsentlastungstarif (BE) für das Alter bis zum Erreichen des maximalen Arbeitgeberzuschuss zusätzlich ab.

- Stimmen Sie unbedingt die Höhe der privaten Berufsunfähigkeitsrente (BU) mit der Höhe des Krankentagegelds (KT) ab. Beides sollte etwa gleich hoch sein. Nur die Berufsunfähigkeitsversicherung (BU) sichert Sie dauerhaft ab.

Als Angestellter macht es Sinn, einen möglichst hohen Beitrag und eine geringe Selbstbeteiligung (SB) zu wählen. Der Beitrag wird mit dem Arbeitgeber geteilt und es werden hohe Altersrückstellungen gebildet. Bei Leistungsfreiheit bekommen Sie die Beitragsrückerstattung, im Krankheitsfall sind Sie optimal abgesichert. Durch diese Betrachtung relativiert sich der Eigenanteil, den man bei der Privaten Krankenversicherung (PKV) als angestellter zahlt auf ein Minimum. Eine komische Botschaft: Ein hoher Krankenversicherungsbeitrag ist für Sie meist die günstigste Variante.

Zusätzlich ist ein Krankentagegeld (KT) abgestimmt auf die Berufsunfähigkeitsversicherung (BU) in vergleichbarer Höhe zwingend angeraten.

⚖️ PKV oder GKV? Die Entscheidungshilfe für Angestellte

Der Wechsel in die Private Krankenversicherung (PKV) ist für Angestellte, deren Einkommen die JAEG übersteigt, eine strategische Entscheidung. Die Wahl hängt stark von der Lebenssituation, den individuellen Vorsorgezielen und der Familienplanung ab.

| Kriterium | PKV: Geeignet / Empfohlen | GKV: Besser geeignet / Pflicht |

Einkommenshöhe | Deutlich über der aktuellen JAEG (z.B. 69.300 € in 2025) und stabil. | Knapp über oder unter der JAEG mit unsicherer Gehaltsentwicklung. |

Familienplanung | Singles oder Doppelverdiener ohne Kinder, da jedes Kind einen eigenen Beitrag benötigt. | Familien mit einem Hauptverdiener und nicht berufstätigen Kindern/Ehepartnern (kostenlose Familienversicherung). |

Leistungswunsch | Wunsch nach Chefarztbehandlung, Einzelzimmer und vertraglich garantierten Top-Leistungen (z.B. bei Heilmitteln). | Standardisierte Leistungen sind ausreichend, kein Wunsch nach stark individualisierten Tarifen. |

Zusätzliche Vorsorge | Hohes Interesse an Altersrückstellungen (inkl. 10% gesetzlichem Zuschlag) und Beitragsentlastungstarifen. | Fokus auf maximale Flexibilität und geringstmögliche laufende Kosten. |

Arbeitsstatus | Sehr sicheres, unbefristetes Angestelltenverhältnis. | Hohes Risiko der Arbeitslosigkeit (ALG I), da hier die Rückkehrpflicht in die GKV eintritt. |

Fazit: Die Private Krankenversicherung ist für Angestellte optimal, die ein gesichertes Einkommen oberhalb der JAEG aufweisen und bereit sind, einen höheren Anteil ihres Beitrags in die Alterssicherung (Altersrückstellungen) zu investieren, um maximale medizinische Leistungen zu erhalten.

🗣️ Was passiert mit der PKV bei Arbeitslosigkeit oder im Rentenalter?

Die langfristige Stabilität der Privaten Krankenversicherung ist für Angestellte, die wechseln, die wichtigste Folgefrage. Entscheidend ist der Umgang mit der Versicherungspflichtgrenze (JAEG) und den aufgebauten Rücklagen.

PKV und Arbeitslosigkeit (Versicherungspflicht-Status)

- Pflicht zur Rückkehr: Fällt Ihr Einkommen durch Arbeitslosigkeit (Bezug von ALG I) oder eine Reduzierung des Gehalts unter die JAEG, tritt automatisch die Versicherungspflicht in der GKV ein. Sie müssen in die Gesetzliche Krankenversicherung zurückwechseln.

- Wartezeit: Wenn Sie das 55. Lebensjahr noch nicht erreicht haben, ist die Rückkehr in die GKV bei Unterschreitung der JAEG obligatorisch.

- Anwartschaftsversicherung: Es empfiehlt sich, die PKV-Leistungen über eine Anwartschaftsversicherung zu sichern, um bei einem späteren Wiedereintritt in die PKV (neues Überschreiten der JAEG) die Gesundheitsprüfung zu umgehen.

PKV und Rentenalter (Beitragsstabilität)

- Wegfall des Krankentagegelds (KT): Mit Rentenbeginn entfällt der Beitragsanteil für das Krankentagegeld (KT), da dieses nicht mehr benötigt wird. Dies reduziert den monatlichen Beitrag spürbar.

- Auflösung des 10%-Zuschlags: Ab dem 65. Lebensjahr wird der gesetzliche Zuschlag von 10% auf den Beitrag zur Entlastung freigegeben. Dieses Kapital dient der Beitragsdämpfung im Alter.

- Altersrückstellungen (AR): Die über die gesamte Vertragslaufzeit angesparten Altersrückstellungen werden zur Finanzierung der medizinischen Kosten im Alter verwendet. Dies ist der zentrale Mechanismus zur Stabilisierung der Beiträge, da die rein risikobasierten Beiträge sonst im Alter stark ansteigen würden.

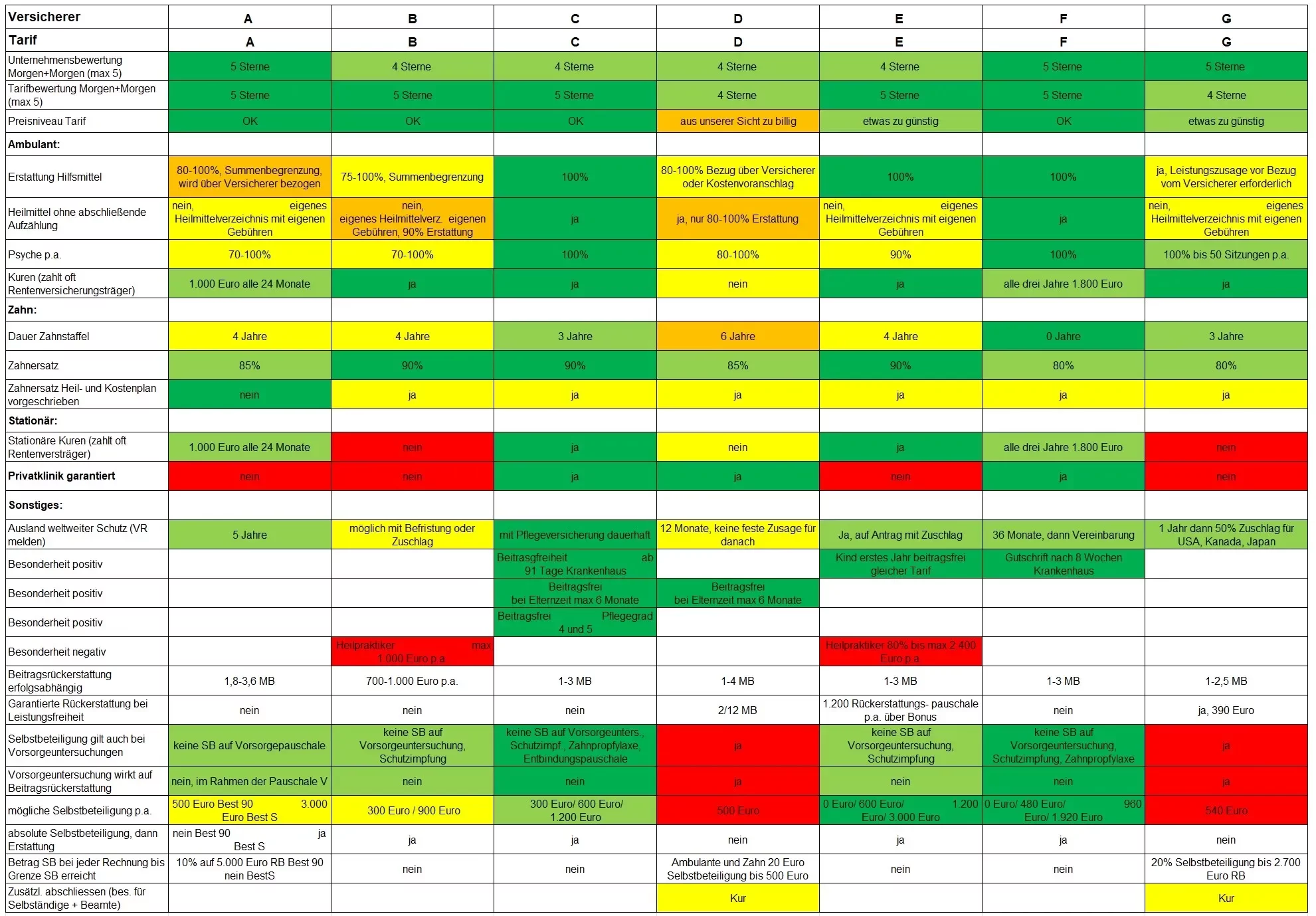

Empfehlungen Tarife Private Krankenversicherung (PKV)

Aus Leistungssicht ist unsere Top-Empfehlung für Ihre Private Krankenversicherung (PKV) als Angestellter:

Die A bietet mit Ihren Tarifkombinationen A aus unserer Sicht die besten Leistungen und das überzeugendste Versicherungskonzept. Sie sind so umfänglich versichert, dass Sie sich um fast nichts Gedanken machen müssen. Selbst der weltweite Schutz ist dauerhaft gewährleistet. Hinzu kommt, dass die A in diesen Krankenversicherungs-Tarifen die Möglichkeit einer sechsmonatigen Beitragsfreiheit in der Elternzeit bietet oder eine Beitragsbefreiung ab Pflegegrad 4.

Eine gute Alternative, wenn die A nicht gewünscht wird für Ihre Private Krankenversicherung (PKV) als Angestellter:

Die B ist eine interessante Alternative. Grundsätzlich ist sowohl der Tarif als auch die Gesellschaft sehr gut bewertet. Wenn Sie eventuell planen aus dem Angestelltenverhältnis in die Selbständigkeit überzugehen, sind die breiteren Möglichkeiten bei der Wahl der Selbstbeteiligung sehr interessant.

Mit teils leichten Abstrichen bei der Empfehlung für Ihre Private Krankenversicherung (PKV) als Angestellter: Vorsicht: Stolpersteine!

Die C hat mit ihrem Tarif C ein interessantes Konzept auf den Markt gebracht. Durch die Bonuserstattung von 100 Euro pro Monat reduziert sich der Beitrag direkt. Auch die Wahl der Höhe der Selbstbeteiligung von 0 - 3.000 Euro ist mit die Breiteste im Markt. Leider hat der Tarif auch einige Haken mit unbegrenzter Selbstbeteiligung. Diese sind z.B.: Heilpraktikerleistungen, ein eigenes Heilmittelverzeichnis oder auch die Eingrenzung der Möglichkeit eine Privatklinik aufzusuchen…

Aus Kapitalanlagesicht, mit soliden Leistungen für Ihre Private Krankenversicherung (PKV) als Angestellter:

Die D bietet in Ihrem Tarif D einen soliden Versicherungsschutz, der jedoch im Vergleich zu den vorgenannten etwas abfällt. Es bestehen im Bereich Heilmittel und ambulante Psychotherapie deutliche, unkalkulierbare Lücken. Beim Geldanlagemanagement scheint die D derzeit der am besten aufgestellte Anbieter zu sein. Das spricht für eine langfristige Beitragsstabilität.

Ein solider Versicherer mit solidem Tarif für Ihre Private Krankenversicherung (PKV) als Angestellter:

Die E bietet mit ihrem Tarif E einen soliden Tarif, der leider einige Lücken hat. Der Zugang zu Privatkliniken, ein eigenes Heilmittelverzeichnis oder Leistungszusagen für Hilfsmittel machen den Tarif etwas kompliziert. Auch gibt es nur eine Selbstbeteiligungsvariante. Vorsorgeuntersuchungen gehen in den normalen Abrechnungsablauf und sind somit Selbstbeteiligungs- und Beitragsrückerstattungsschädlich. Eigentlich ein recht guter Tarif, er hat aber den Anschluss bei den Neuerungen im Markt etwas verpasst.

Abgespeckte Empfehlung für Ihre Private Krankenversicherung (PKV) als Angestellter:

Aus unserer Sicht aktuell zu günstig kalkuliert, aber mit sehr gutem Versicherungsschutz. Die günstigen Beiträge bergen die Gefahr der extremen Beitragssteigerung in der Zukunft

Die F bietet im Tarif F soliden Leistungen. Zudem bietet er aufgrund der garantierten und erfolgsabhängigen Beitragsrückerstattung interessante Anreize für Kunden. Preislich ist dies sicherlich der interessanteste Tarif für den Augenblick. Wir vermuten jedoch, dass dieser extrem günstige Preis in Zukunft zu deutlichen Beitragssteigerungen führt.

Kalkulation OK, aber viele Einschränkungen für Ihre Private Krankenversicherung (PKV) als Angestellter:

Die G im Tarif G kann für Angestellte ein Alternative sein. Hier sollten Sie sich über die Lücken aber bewusst sein.