Die Private Krankenversicherung (PKV) ist ein privatrechtliches Absicherungssystem für Krankheitskosten, das im Gegensatz zur GKV nicht auf dem Solidaritätsprinzip, sondern auf dem Äquivalenzprinzip basiert. Beiträge richten sich hierbei nach Eintrittsalter, Gesundheitszustand und gewähltem Leistungsumfang

In der Privaten Krankenversicherung (PKV) für Selbstständige und gutverdienende Angestellte sind die Krankheitskosten für ambulante, zahn und stationäre medizinische Behandlungen versichert.

Das Wichtigste zur PKV in Kürze

- Definition & Prinzip: Die Private Krankenversicherung (PKV) erstattet Behandlungskosten basierend auf individuellen Verträgen. Im Gegensatz zur GKV sind diese Leistungen garantiert und können nicht nachträglich gekürzt werden.

- Zugangsvoraussetzungen: Versicherungsfähig sind Selbstständige, Beamte, Studierende (unter Bedingungen) und Angestellte, deren Bruttoeinkommen die Jahresarbeitsentgeltgrenze (JAEG) überschreitet.

- Beitragskalkulation: Die Kosten richten sich nach dem Äquivalenzprinzip (Eintrittsalter, Gesundheitszustand, Leistungsumfang), nicht nach dem Einkommen.

- Altersvorsorge: Ein Teil des Beitrags fließt in gesetzlich vorgeschriebene Altersrückstellungen, um Beitragsanpassungen im Rentenalter abzufedern.

- Arbeitgeberzuschuss: Angestellte erhalten auch in der PKV einen Zuschuss vom Arbeitgeber (max. 50% des Beitrags, gedeckelt auf den GKV-Höchstsatz gemäß § 257 SGB V).

Warum sind wir als ungebundener Versicherungsmakler der richtige Ansprechpartner für die Beratung zu Ihrer Private Krankenversicherung (PKV)?

- Wir haben uns seit dem Jahr 2001 auf die Beratung zur Private Krankenversicherung (PKV) spezialisiert (siehe lange Ausführung unter diesen Stichpunkten)

- Wir kennen die Probleme, die bei der Beratung und Beantragung einer Privaten Krankenversicherung (PKV) entstehen

- Wir bieten im Vorfeld in der Beratung anonyme Risikovoranfragen zur Privaten Krankenversicherung (PKV) unter anderem bei Vorerkrankungen

- Wir bieten in der Beratung einen PKV Marktvergleich der sich unter anderem mit folgenden Themen beschäftigt:

- Reicht ein Preisvergleich zwischen GKV und Privaten Krankenversicherung (PKV) zur Entscheidungsfindung?

- Wo entwickeln sich die Krankenversicherungssysteme in Zukunft hin?

- Wie funktioniert die Beitragskalkulation in der GKV und der PKV (Privaten Krankenversicherung)?

- Sind die Beiträge der Privaten Krankenversicherung (PKV) im Alter bezahlbar?

- Wie entwickeln sich die Beiträge der PKV bei Familiengründung?

- Welche Versicherungsleistungen sind in der Privaten Krankenversicherung (PKV) wirklich wichtig?

- Sind es wirklich Brille, Zahn oder das Einbettzimmer?

Für eine Beratungsanfrage zur Privaten Krankenversicherung (PKV) bitte hier klicken - wir als ungebundener Versicherungsmakler helfen Ihnen

Das Gesundheitswesen in Deutschland ist ein milliardenschwerer Markt. Ärzte, Zahnärzte, Arzneimittelhersteller und Apotheken, Krankenhäuser und Sanatorien, Heil- und Hilfsmittelanbieter und viele mehr bemühen sich, die Gesundheit der Bevölkerung zu erhalten oder wieder herzustellen. Der Zweiklang des deutschen Gesundheitssystems mit seinen zwei tragenden Säulen – der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV) – gibt den Bürgern grundsätzlich die Sicherheit, im Krankheitsfall behandelt zu werden. Das unterschiedlich gegliederte Krankenversicherungssystem Deutschlands ist in Europa die Ausnahme. Zwei Krankenversicherungssysteme, die einerseits ergänzende, andererseits aber auch ersetzende Funktionen haben. Diese Gegensätze bieten interessante Optionen bei der Wahl des Krankenversicherungsschutzes.

In diesem Artikel sollen folgende Punkte der Krankenversicherung näher beleuchtet werden. Teils werden Sie auf Unterseiten weitergeleitet:

1. Funktionsweise von Privater Krankenversicherung (PKV) und Gesetzlicher Krankenversicherung (GKV)

2. Finanzierung der sogenannten Alterslast in der PKV und GKV

3. Ist die Private Krankenversicherung (PKV) in der Rente bezahlbar

4. Abgrenzung Krankengeld (GKV), Krankentagegeld (PKV), Berufsunfähigkeitsversicherung

5. Leistungsunterschiede durch rechtliche Grundlagen in der Privaten Krankenversicherung (PKV) zur GKV

6. Art der Leistungserbringung PKV / GKV

7. Kriterien für einen Wechsel von der Gesetzlichen Krankenversicherung (GKV) zur Privaten Krankenversicherung (PKV)

8. Wie finde ich die richtige Gesellschaft für meine Private Krankenversicherung (PKV)?

9. Tarifempfehlung Private Krankenversicherung (PKV)

9.1 Empfehlung für Angestellte in der Beratung Private Krankenversicherung (PKV)

9.2 Empfehlung für Selbständige in der Beratung Private Krankenversicherung (PKV)

9.3 Empfehlung für Ärzte in der Beratung Private Krankenversicherung (PKV)

9.4 Empfehlung für Zahnärzte in der Beratung Private Krankenversicherung (PKV)

9.5 Empfehlung für Beamte zur Beihilfeversicherte mit Restkostenabsicherung in der Beratung Private Krankenversicherung (PKV)

9.5.1 Beihilfe und die Öffnungsklausel im Restkostentarif

10. Kostenlose anonyme Risikovoranfrage für Ihre Private Krankenversicherung (PKV)

11. Beratungsablauf zu einer Privaten Krankenversicherung (PKV)

12. FAQ Private Krankenversicherung

1. Funktionsweise von Privater Krankenversicherung (PKV) und Gesetzlicher Krankenversicherung (GKV)

Die Funktionsweise von Privaten Krankenversicherungen (PKV) und Gesetzlichen Krankenkassen (GKV) ergibt sich aus deren unterschiedlichen rechtlichen Grundlagen.

Für die Gesetzlichen Krankenkassen gilt das Solidaritätsprinzip . Ihre Beiträge werden grundsätzlich bis zur Beitragsbemessungsgrenze in Abhängigkeit vom Arbeitsentgelt und bei freiwillig Versicherten von der gesamten wirtschaftlichen Leistungsfähigkeit bemessen, und zwar ohne Berücksichtigung von Risikofaktoren und differenzierten Leistungen.

Für die Privaten Krankenversicherungen (PKV) ist die Eigenvorsorge auf der Basis des Äquivalenzprinzips maßgebend. Dies bedeutet eine risikogerechte Beitragskalkulation , die vom Eintrittsalter und Gesundheitszustand bei Vertragsschluss abhängig ist sowie vom gewünschten Umfang des Versicherungsschutzes.

2. Finanzierung der sogenannten Alterslast in der Privaten Krankenversicherung (PKV) und GKV

Ein weiterer wesentlicher Unterschied liegt in der Finanzierung der sogenannten Alterslast. Die Privaten Krankenversicherungen (PKV) sorgen durch Rückstellungen für das Alter des Einzelnen vor ( Kapitaldeckungsverfahren). Dies wird auch als Anwartschaftsdeckungsverfahren bezeichnet . Die Beitragseinnahmen werden nur zum Teil als Leistungen ausgegeben. Ein Beitragsanteil wird zur Bildung einer Rückstellung für das im Alter höhere Risiko verwandt. Es entsteht ein Kapitalstock.

In der Gesetzlichen Krankenkasse (GKV) werden die Mehrkosten im Alter durch die Beiträge der jüngeren Generation abgedeckt ( Umlageverfahren). Hier werden die Beitragseinnahmen umgehend als Leistungen ausgegeben. Es werden keine Rückstellungen gebildet.

In einer älter werdenden Gesellschaft, in der immer weniger junge Personen mit entsprechendem Einkommen nachwachsen, können steigende Gesundheitskosten, die sich insbesondere im Alter auswirken, durch die Gesetzliche Krankenversicherung nicht ohne Beitragssatzsteigerungen, Steigerung der Bemessungsgrenze oder Reformen mit entsprechenden Leistungsreduzierungen aufgefangen werden.

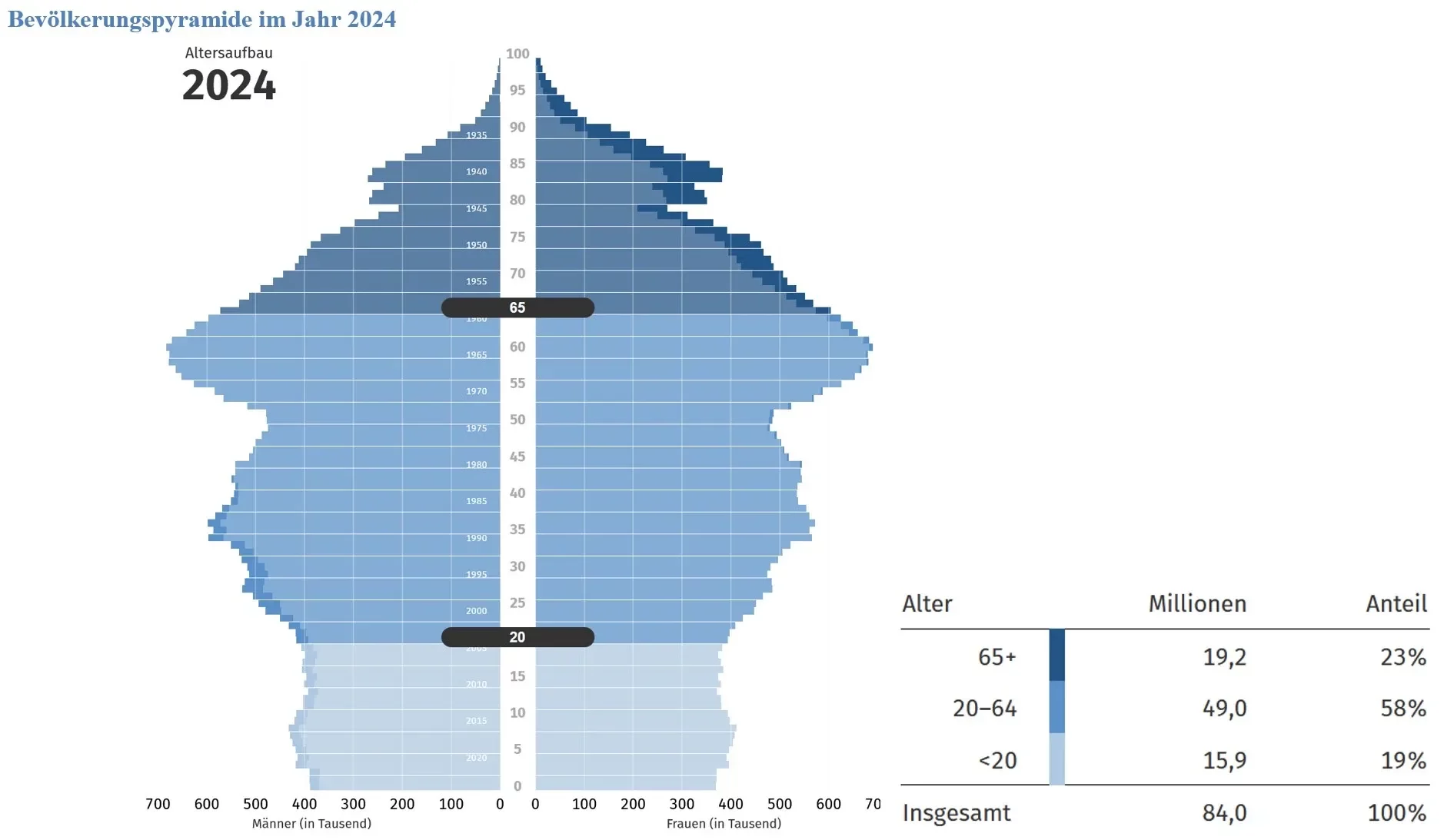

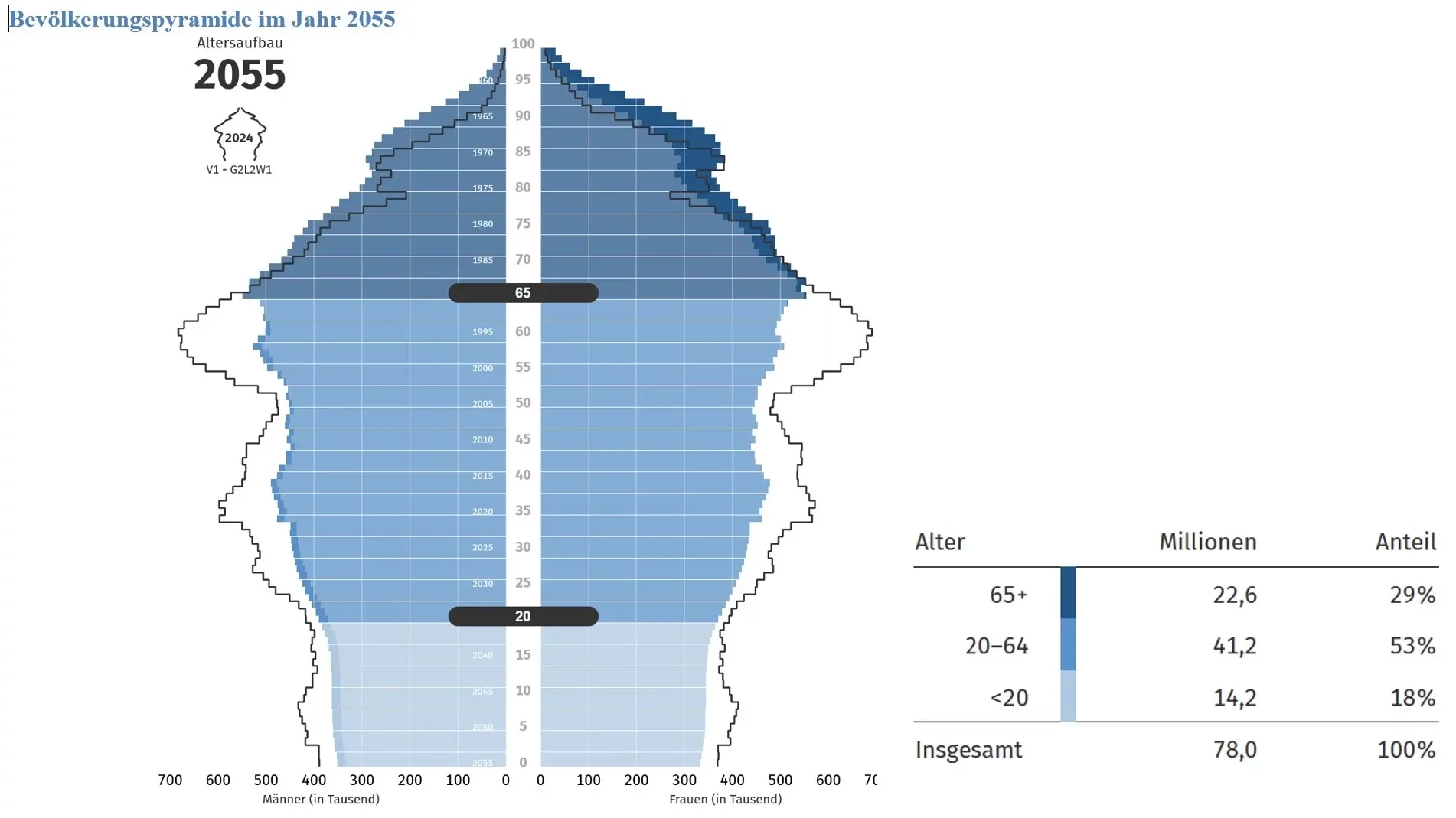

Statistisches Bundesamt: So ist die Situation heute: Wir haben viele Beitragszahler und wenig Leistungsbezieher

![Beratung Private Krankenversicherung - wir berücksichtigen auch die Bevölkerungspyramide Demographie im Jahr 2024]()

Private Krankenversicherung PKV Bevölkerungspyramide Demographie im Jahr 2024

Statistisches Bundesamt: So ist die Situation, wenn die heutigen Beitragszahler in Rente gehen: Wir haben wenig Beitragszahler und viele Leistungsbezieher.

![Bevölkerungspyramide Demographie im Jahr 2055 - relevante Daten für die PKV-Beratung]()

Private Krankenversicherung PKV Bevölkerungspyramide Demographie im Jahr 2055

Die für die Beitragszahlung im Umlageverfahren so wichtige Gruppe der 20–60-Jährigen schrumpft. Die besonders teure Gruppe der Senioren wächst.

Zum Aktivieren des Youtube-Videos müssen Sie auf den Link unten klicken. Wir möchten Sie darauf hinweisen, dass nach der Aktivierung Daten an den jeweiligen Anbieter übermittelt werden.

Cookie-Einwilligung erneuern oder ändern

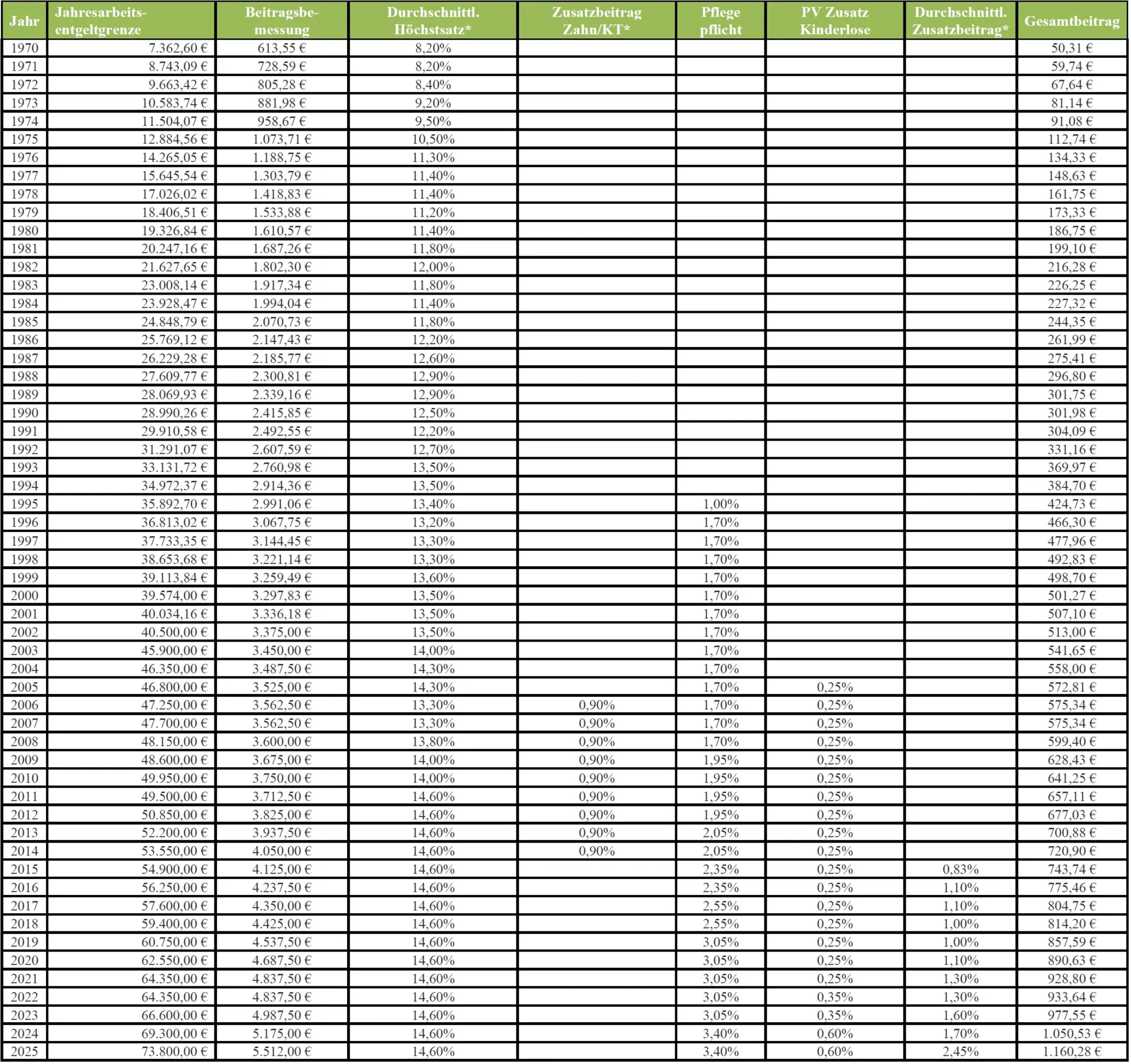

Schon in der Vergangenheit hat dies zu deutlichen Beitragssteigerungen geführt. Die Leistungskürzungen im Bereich Zahnersatz, Praxisgebühr, Zuzahlungen, Brille, … sind in den hier aufgeführten Steigerungen nicht berücksichtigt. Die durchschnittliche Beitragssteigerung der Gesetzlichen Krankenversicherung (GKV) betrug in dem betrachteten Zeitraum über 6 %. Der Höchstbeitrag inkl. Pflege und Zusatzbeitrag stieg von ca. 50 Euro in dieser Zeit auf über 1.000 Euro monatlich.

| Jahr | Jahresarbeits-

entgeltgrenze | Beitrags-

bemessung | Durchschnittl.

Höchstsatz | Zusatzbeitrag

Zahn/KT | Pflege

pflicht | PV Zusatz

Kinderlose | Durchschnittl.

Zusatzbeitrag | Gesamt |

| 1970 | 7.362,60 € | 613,55 € | 8,20 % | | | | | 50,31 € |

| 1971 | 8.743,09 € | 728,59 € | 8,20 % | | | | | 59,74 € |

| 1972 | 9.663,42 € | 805,28 € | 8,40 % | | | | | 67,64 € |

| 1973 | 10.583,74 € | 881,98 € | 9,20 % | | | | | 81,14 € |

| 1974 | 11.504,07 € | 958,67 € | 9,50 % | | | | | 91,08 € |

| 1975 | 12.884,56 € | 1.073,71 € | 10,50 % | | | | | 112,74 € |

| 1976 | 14.265,05 € | 1.188,75 € | 11,30 % | | | | | 134,33 € |

| 1977 | 15.645,54 € | 1.303,79 € | 11,40 % | | | | | 148,63 € |

| 1978 | 17.026,02 € | 1.418,83 € | 11,40 % | | | | | 161,75 € |

| 1979 | 18.406,51 € | 1.533,88 € | 11,20 % | | | | | 173,33 € |

| 1980 | 19.326,84 € | 1.610,57 € | 11,40 % | | | | | 186,75 € |

| 1981 | 20.247,16 € | 1.687,26 € | 11,80 % | | | | | 199,10 € |

| 1982 | 21.627,65 € | 1.802,30 € | 12,00 % | | | | | 216,28 € |

| 1983 | 23.008,14 € | 1.917,34 € | 11,80 % | | | | | 226,25 € |

| 1984 | 23.928,47 € | 1.994,04 € | 11,40 % | | | | | 227,32 € |

| 1985 | 24.848,79 € | 2.070,73 € | 11,80 % | | | | | 244,35 € |

| 1986 | 25.678,12 € | 2.147,43 € | 12,20 % | | | | | 261,99 € |

| 1987 | 26.229,28 € | 2.185,77 € | 12,60 % | | | | | 275,41 € |

| 1988 | 27.609,77 € | 2.300,81 € | 12,90 % | | | | | 296,80 € |

| 1989 | 28.069,93 € | 2.339,16 € | 12,90 % | | | | | 301,75 € |

| 1990 | 28.990,26 € | 2.415,85 € | 12,50 % | | | | | 301,98 € |

| 1991 | 29.910,58 € | 2.492,55 € | 12,20 % | | | | | 304,09 € |

| 1992 | 31.291,07 € | 2.607,59 € | 12,70 % | | | | | 331,16 € |

| 1993 | 33.131,72 € | 2.760,98 € | 13,50 % | | | | | 369,97 € |

| 1994 | 34.972,37 € | 2.914,36 € | 14,50 % | | | | | 394,70 € |

| 1995 | 35.892,70 € | 2.991,06 € | 13,40 % | | 1,00 % | | | 424,73 € |

| 1996 | 36.813,02 € | 3.067,75 € | 13,20 % | | 1,70 % | | | 466,30 € |

| 1997 | 37.733,35 € | 3.144,45 € | 13,30 % | | 1,70 % | | | 477,96 € |

| 1998 | 38.653,68 € | 3.221,14 € | 13,30 % | | 1,70 % | | | 492,83 € |

| 1999 | 39.113,84 € | 3.259,49 € | 13,60 % | | 1,70 % | | | 498,70 € |

| 2000 | 39.574,00 € | 3.297,83 € | 13,50 % | | 1,70 % | | | 501,27 € |

| 2001 | 40.034,16 € | 3.336,18 € | 13,50 % | | 1,70 % | | | 507,10 € |

| 2002 | 40.500,00 € | 3.375,00 € | 13,50 % | | 1,70 % | | | 513,00 € |

| 2003 | 45.900,00 € | 3.450,00 € | 14,00 % | | 1,70 % | | | 541,65 € |

| 2004 | 46.350,00 € | 3.487,50 € | 14,30 % | | 1,70 % | | | 558,00 € |

| 2005 | 46.800,00 € | 3.525,00 € | 13,30 % | | 1,70 % | 0,25 % | | 572,82 € |

| 2006 | 47.250,00 € | 3.562,50 € | 13,30 % | 0,90 % | 1,70 % | 0,25 % | | 575,34 € |

| 2007 | 47.700,00 € | 3.56250 € | 13,80 % | 0,90 % | 1,70 % | 0,25 % | | 575,34 € |

| 2008 | 48.150,00 € | 3.600,00 € | 14,00 % | 0,90 % | 1,70 % | 0,25 % | | 599,40 € |

| 2009 | 48.600,00 € | 3.675,00 € | 14,00 % | 0,90 % | 1,95 % | 0,25 % | | 628,43 € |

| 2010 | 49.950,00 € | 3.750,00 € | 14,60 % | 0,90 % | 1,95 % | 0,25 % | | 641,25 € |

| 2011 | 49.500,00 € | 3.712,00 € | 14,60 % | 0,90 % | 1,95 % | 0,25 % | | 657,11 € |

| 2012 | 50.850,00 € | 3.825,00 € | 14,60 % | 0,90 % | 1,95 % | 0,25 % | | 677,03 € |

| 2013 | 52.200,00 € | 3.937,50 € | 14,60 % | 0,90 % | 2,05 % | 0,25 % | | 700,88 € |

| 2014 | 53.500,00 € | 4.050,00 € | 14,60 % | 0,90 % | 2,05 % | 0,25 % | | 720,90 € |

| 2015 | 54.900,00 € | 4.125,00 € | 14,60 % | | 2,35 % | 0,25 % | 0,83 % | 743,74 € |

| 2016 | 56.250,00 € | 4.237,50 € | 14,60 % | | 2,35 % | 0,25 % | 1,10 % | 775,46 € |

| 2017 | 57.600,00 € | 4.350,00 € | 14,60 % | | 2,55 % | 0,25 % | 1,10 % | 804,75 € |

| 2018 | 59.400,00 € | 4.425,00 € | 14,60 % | | 2,55 % | 0,25 % | 1,00 % | 814,20 € |

| 2019 | 60.750,00 € | 4.537,50 € | 14,60 % | | 3,05 % | 0,25 % | 1,00 % | 857,59 € |

| 2020 | 62.550,00 € | 4.687,50 € | 14,60 % | | 3,05% | 0,25 % | 1,10 % | 890,63 € |

| 2021 | 64.350,00 € | 4.837,50 € | 14,60 % | | 3,05 % | 0,25 % | 1,30 % | 928,80 € |

| 2022 | 64.350,00 € | 4.837,50 € | 14,60 % | | 3,05 % | 0,35 % | 1,30 % | 933,64 € |

| 2023 | 66.600,00 € | 4.987,50 € | 14,60 % | | 3,05 % | 0,35 % | 1,60 % | 977,55 € |

| 2024 | 69.300,00 € | 5.175,00 € | 14,60 % | | 3,40 % | 0,60 % | 1,70 % | 1.050,53 € |

| 2025 | 73.800,00 € | 5.512,00 € | 14,60 % | | 3,40 % | 0,60 % | 2,45 % | 1.160,28 € |

![Gesetzliche Krankenversicherung (GKV) Beitragssteigerung 1970-2025]()

Gesetzliche Krankenversicherung (GKV) Beitragssteigerung 1970-2025

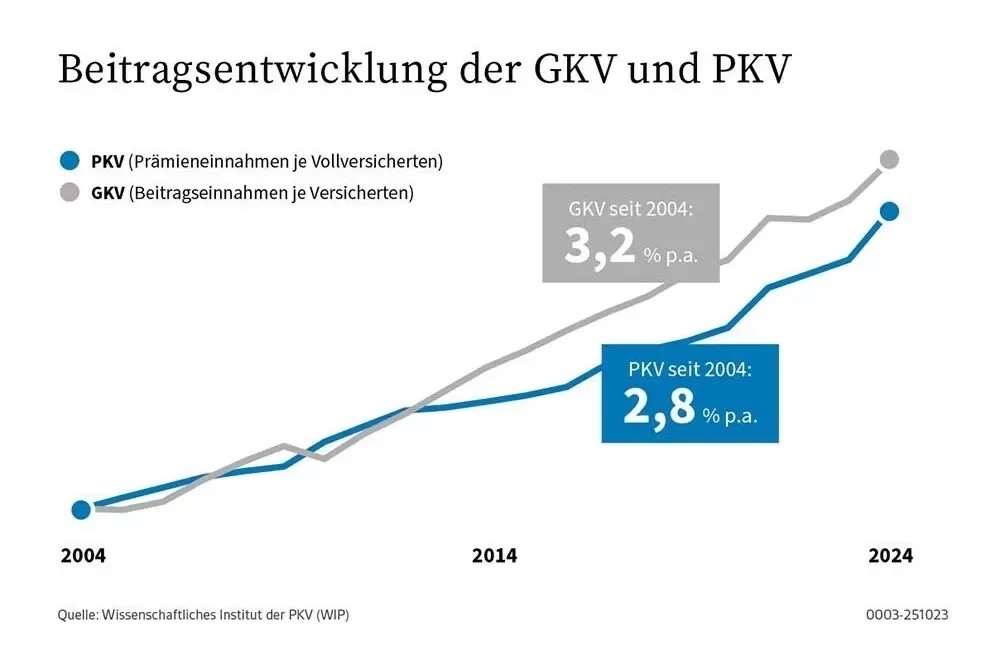

![Beratung PKV - Vergleich Beitragsentwicklung GKV ohne JAEG vs PKV seit 2004]()

Krankenversicherung Beitragsentwicklung GKV ohne JAEG und Privaten Krankenversicherung PKV

Quelle: PKV Verband und Wissenschaftliches Institut der PKV (WIP)

Das Finanzierungsverfahren der Privaten Krankenversicherungen (PKV), das sogenannte Anwartschaftsdeckungsverfahren , ist gegenüber demografischen Veränderungen weitgehend robust.

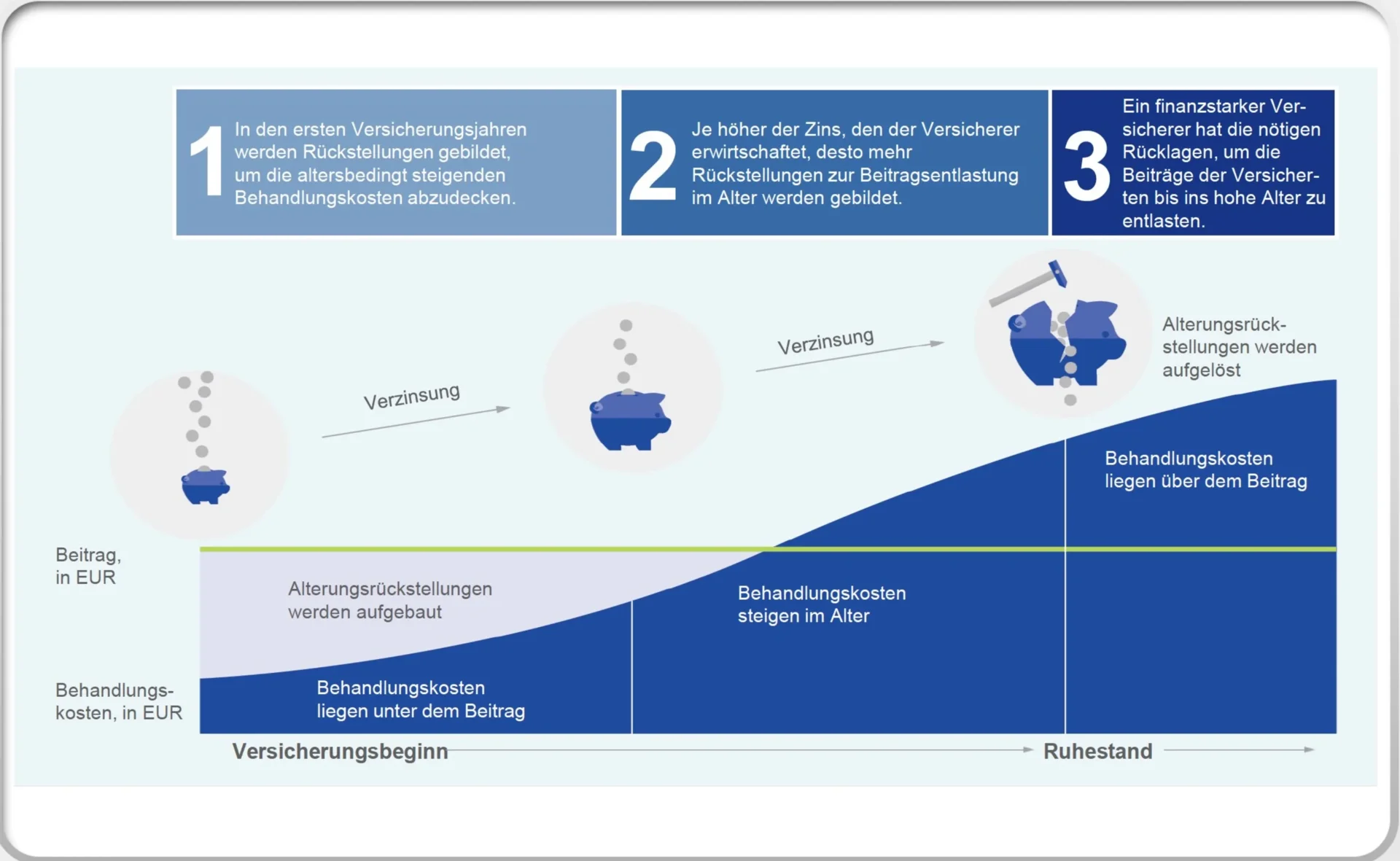

![Private Krankenversicherung (PKV) Beratung - so funktioniert die kollektiven Alterungsrückstellung]()

Private Krankenversicherung Rücklagen fürs Alter (PKV)

In jedem Versichertenjahrgang werden in der Privaten Krankenversicherung (PKV) in der Anfangszeit Altersreserven angespart und rentierlich angelegt. Diese werden im Alter zur Finanzierung der steigenden Krankheitskosten zur Verfügung gestellt. Die Privaten Krankenversicherungen (PKV) haben somit durch die Kapitaldeckung für den demografischen Wandel vorgesorgt. Die Private Krankenversicherung (PKV) braucht nicht zwingend Zugänge von jungen Kunden.

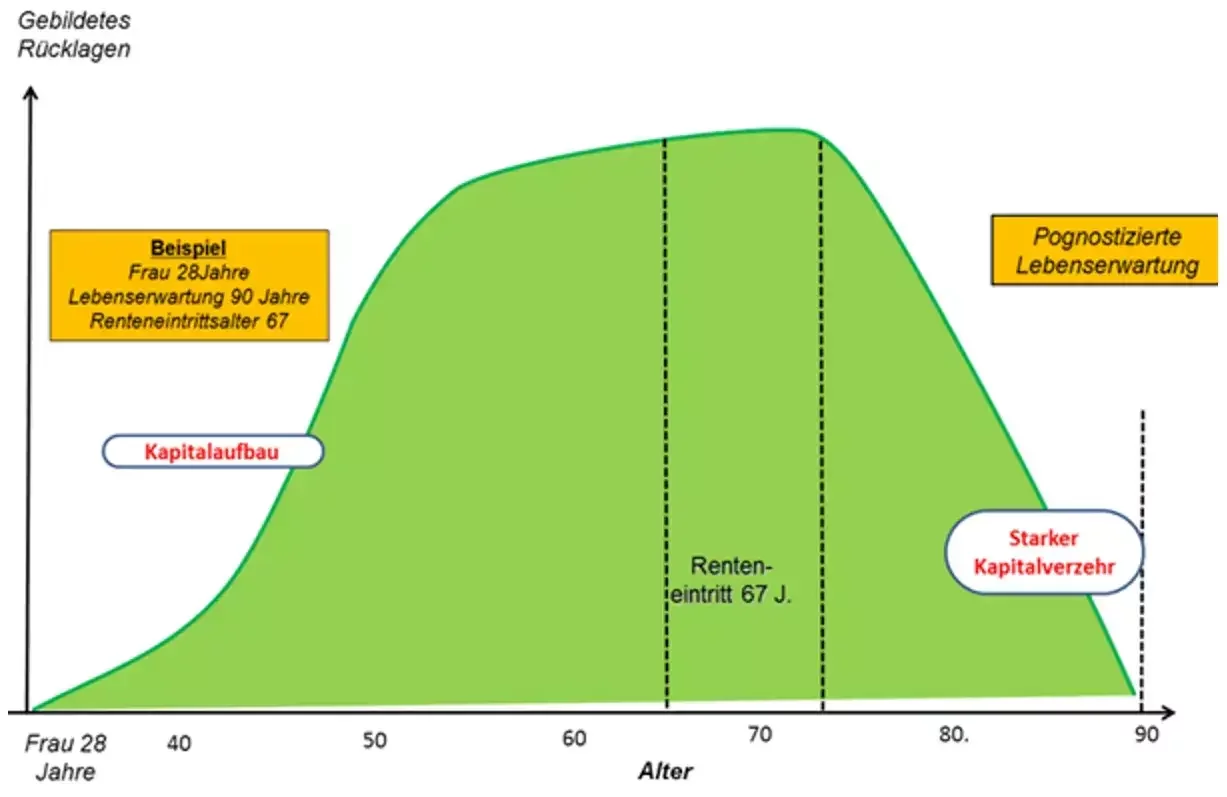

![Beratung für PKV - Kapitalaufbau grafisch dargestellt]()

Private Krankenvollversicherung Sparen

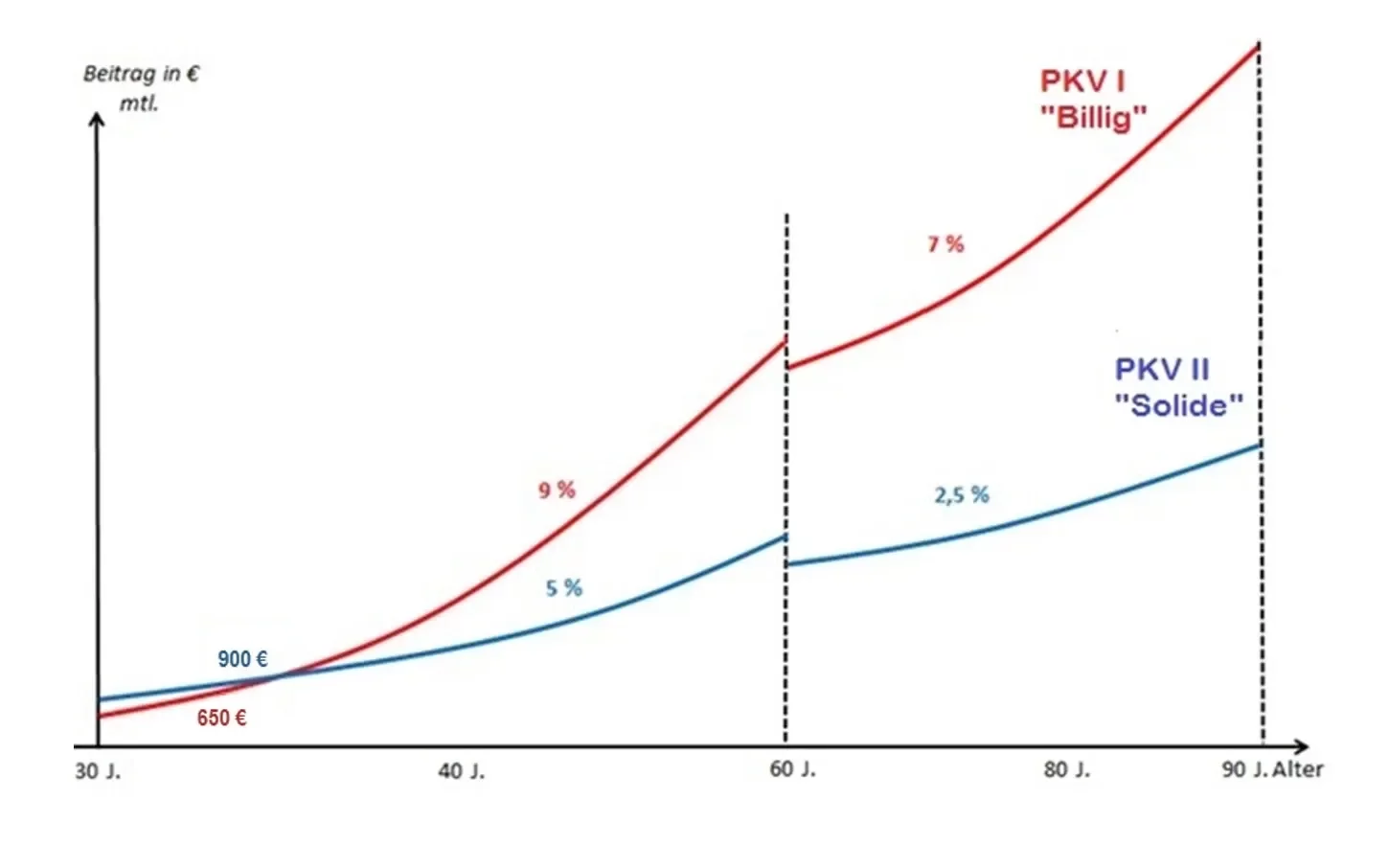

Wichtig ist, dass der Beitrag der Privaten Krankenversicherung (PKV) solide kalkuliert ist, da sonst das System der Altersrückstellungen nicht funktioniert. Wenn zu wenig Geld in der Sparphase zurückgelegt wird, fehlen die Rückstellungen im Alter. Dort steigen die Krankheitskosten überproportional. Eine solide Beitragssteigerung liegt bei ca. 5% pro Jahr. Diese wird durch Inflation, steigende Lebenserwartung, medizinischen Fortschritt, neue Krankheiten, … verursacht. Bei einer zu preiswert kalkulierten Privaten Krankenversicherung (PKV) führt dies mit hoher Wahrscheinlichkeit zu nicht kalkulierbaren Beitragssteigerungen im Laufe der Vertragszeit und eventuell zu schwer bezahlbaren Beiträgen im Alter und der Rente.

![Eine solide Private Krankenversicherung Beratung verhindert eine Kostenexplosion im Alter]()

Private Krankenversicherung (PKV) Beitragsexplosion wenn am Anfang zu günstig

5. Leistungsunterschiede durch rechtliche Grundlagen in der Privaten Krankenversicherung (PKV) zur GKV

Die Leistungen der Gesetzlichen Krankenversicherung (GKV) werden vom Gesetzgeber vorgegeben. Hier gilt das Wirtschaftlichkeitsgebot (§ 12 SGB V)

Wirtschaftlichkeitsgebot

(1) Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

ausreichend = Note 4

zweckmäßig = einfachste Ausführung

wirtschaftlich = billig

notwendig = unumgänglich

(2) Ist für eine Leistung ein Festbetrag festgesetzt, erfüllt die Krankenkasse ihre Leistungspflicht mit dem Festbetrag.

(3) Hat die Krankenkasse Leistungen ohne Rechtsgrundlage oder entgegen geltenden Recht erbracht und hat ein Vorstandsmitglied hiervon gewusst oder hätte es hiervon wissen müssen, hat die zuständige Aufsichtsbehörde nach Anhörung des Vorstandsmitglieds den Verwaltungsrat zu veranlassen, das Vorstandsmitglied auf Ersatz des aus der Pflichtverletzung entstandenen Schadens in Anspruch zu nehmen, falls der Verwaltungsrat das Regressverfahren nicht bereits von sich aus eingeleitet hat. “

Die Gesetzesänderungen, welche meist Leistungskürzungen sind, kann man dem Anhang entnehmen.

Bei den Privaten Krankenversicherungen (PKV) gibt es Vertragssicherheit, es kann vom Top-Versicherungsschutz bis zum Desaster alles vereinbart werden. Somit kann man sich deutlich besser oder auch schlechter als in der Gesetzlichen Krankenversicherung versichern.

Zur Entscheidung in welchem System man versichert sein möchte, wird häufig nur ein direkter Beitragsvergleich herangezogen. Das Ziel ist es meist in der Privaten Krankenversicherung (PKV) günstiger versichert zu sein als in der Gesetzlichen Krankenversicherung. Dieser reine Beitragsvergleich ist jedoch zu kurz gedacht. Schon heute leisten gute Private Krankenversicherungen (PKV) deutlich umfangreicher als die Gesetzliche Krankenversicherung. Dieser Unterschied wird deutlich, wenn man die Gesetzliche Krankenversicherung auf Kostenerstattung umstellt. Ab diesem Tag der Umstellung wird man beim Arzt wie ein Privatpatient behandelt. Um jedoch die hierbei zusätzlichen anfallenden Kosten begleichen zu können, sollte ein passender Privater-Zusatztarif abschlossen werden. Erst wenn die Preise verglichen werden, besteht eine Chance ähnliche Leistungen mit Beiträgen zu vergleichen. Wichtig ist hierbei auch die Betrachtung, wie viel von dem Beitrag vom Versicherten selbst getragen werden muss und wie viel der Arbeitgeber übernimmt. Hier stellt sich aus Sicht des Gesamtpreises die Frage für den Single, ob die Gesetzliche Krankenversicherung mit allen ihren Risiken überhaupt eine Alternative zur Privaten Krankenversicherung (PKV) ist und in Zukunft sein kann?

Viele Versicherungsnehmer sind in Sorge, dass ihr Versicherungsschutz in der Privaten Krankenversicherung (PKV) reduziert werden könnte und dass die Beiträge laufend steigen, sodass sie sich ihren Privatversicherungsschutz im Alter, wenn er besonders wichtig ist, nicht mehr leisten können. Überraschenderweise glauben viele auch, dass Private Versicherungsverträge bei längerer Krankheit von Seiten des Unternehmens gekündigt werden können (Aussteuerung). Alle diese Bedenken sind durch die folgenden Regelungen ausgeräumt.

Nur die Gesetzliche Krankenversicherung kann und wird in Zukunft Leistungen in ihrem Schutz ändern und kürzen:

• Ausschluss von Kündigungen (§§ 257 Abs. 2 a SGB V, 178 i VVG,14 MB/KK, 14 MB/KT)

• Verbot von Leistungsreduzierungen ( §§ 178 g VVG i. V. m. 18 MB/KK, MB/KT, MB/PPV, 8 b MB/KK)

• Schutz und Vorsorge vor überproportionalen Beitragssteigerungen (§§ 12 a und b VAG, 178 f und g VVG, KalV)

6. Art der Leistungserbringung Private Krankenversicherung (PKV) / GKV

Die Art der Leistungserbringung ist ebenfalls verschieden.

Die Gesetzlichen Krankenkassen arbeiten überwiegend nach dem Sachleistungsprinzip. Die Privaten Krankenversicherungen (PKV) regulieren grundsätzlich nach dem Prinzip der Kostenerstattung .

Das Sachleistungsprinzip bedeutet, dass der Versicherte im Krankheitsfall die Leistungen eines zugelassenen Arztes, eines Krankenhauses oder auch eines sonstigen Leistungserbringers direkt in Anspruch nehmen kann, ohne hierfür selbst zahlen zu müssen. Der Patient ist kein Vertragspartner des Arztes, sondern er wird im Auftrag seiner Krankenkasse versorgt. Eine Ausnahme vom Sachleistungsprinzip bilden in den Gesetzlichen Krankenkassen die vom Versicherten zu tragenden Zahnersatzkosten.

Der Privatpatient hingegen schließt mit seinem Arzt bzw. sonstigen Leistungserbringern direkt einen Vertrag ab und wird dem Leistungserbringer gegenüber zahlungspflichtig. Im Verhältnis zu seinem Versicherer hat er dann Anspruch auf Erstattung der entstandenen Kosten. Der Privatpatient geht somit meist in Vorleistung. Bei größeren Behandlungen ist es jedoch üblich, dass der Arzt oder das Krankenhaus direkt mit der Privaten Krankenversicherung abrechnen darf.

7. Kriterien für einen Wechsel von der Gesetzlichen Krankenversicherung (GKV) zur Privaten Krankenversicherung (PKV)

Sind die rechtlichen Voraussetzungen für einen Wechsel zur Privaten Krankenversicherung (PKV) gegeben, stellt sich die Frage, ob dieser Wechsel tatsächlich sinnvoll ist. Entscheidend ist, die persönliche Einstellung sowie die individuelle Lebenssituation des Interessenten, die in folgenden Fragen zum Ausdruck kommt:

- Will ich einen auf meinen individuellen Bedarf zugeschnittenen Versicherungsschutz?

- Will ich einen Versicherungsschutz mit dauerhaft garantierten Leistungen?

- Will ich meinen Versicherungsschutz meinen geänderten Bedürfnissen (wie Beruf und Familie) anpassen können?

- Ist es für mich erstrebenswert, durch Selbstbeteiligung, leistungsbezogene Zuzahlungen oder die Übernahme kleiner Arztrechnungen meinen Beitrag direkt zu beeinflussen?

- Bin ich bereit, mit meinen Ärzten / Zahnärzten auch über Behandlungskosten zu sprechen?

- Will ich für ein Mehr an Leistungen auch mehr bezahlen?

- Bestehen gesundheitliche Einschränkungen, Behinderungen oder andere risikoerhebliche Faktoren?

- Sind deswegen Leistungseinschränkungen oder Beitragszuschläge zu erwarten und akzeptabel?

- Gibt es Familienangehörige, die in der Privaten Krankenversicherung (PKV) einen eigenen Beitrag entrichten müssten, oder ist dies in der Zukunft zu erwarten (Familienplanung)?

Entscheidungshilfe: GKV oder PKV?

Entscheidungskriterium | Gesetzliche Krankenversicherung (GKV) 🏛️ | Private Krankenversicherung (PKV) 💎 | Logik |

Zugangsvoraussetzung | Für alle (Pflichtversicherung bis JAEG). | Nur für Beamte, Selbstständige & Angestellte über JAEG. | Exklusivität: PKV ist Status-abhängig. |

Beitragskalkulation | Solidaritätsprinzip: Abhängig vom Einkommen (ca. 14,6% + Zusatz). | Äquivalenzprinzip: Abhängig von Eintrittsalter, Gesundheit & Tarif. | Gutverdiener-Vorteil: PKV lohnt sich oft bei hohem Einkommen (da keine Progression). | |

Leistungsgarantie | Nein. Gesetzlich festgelegt (§ 12 SGB V), kann durch Reformen gekürzt werden. | Ja. Vertraglich garantiert. Lebenslang unveränderbar ohne Zustimmung. | Sicherheit: PKV bietet Rechtsanspruch auf Leistungsumfang. |

Familie & Kinder | Familienversicherung: Ehepartner/Kinder ohne Einkommen sind kostenfrei mitversichert. | Keine Familienversicherung: Jedes Familienmitglied zahlt einen eigenen Beitrag. | Familien-Nachteil: GKV ist für Alleinverdiener mit vielen Kindern meist günstiger. |

Abrechnung | Sachleistungsprinzip: Karte vorlegen, Arzt rechnet mit Kasse ab. | Kostenerstattungsprinzip: Rechnung erhalten, bezahlen, einreichen. | Liquidität: GKV ist komfortabler; PKV erfordert Vorleistung. |

Wartezeiten & Termine | Oft lange Wartezeiten (Budgetierung der Ärzte). | Bevorzugte Terminvergabe & Chefarztbehandlung möglich. | Zugang: PKV bietet schnelleren Zugriff auf Spezialisten. |

Beitrag im Alter | Sinkt meist (abhängig von der Rente), aber Besteuerung beachten. | Steigt tendenziell. Gegenmaßnahmen: Altersrückstellungen & Beitragsentlastungstarife. | Langzeit-Risiko: PKV erfordert Disziplin beim Ansparen in jungen Jahren. |

8. Wie finde ich die richtige Gesellschaft für meine Private Krankenversicherung (PKV)?

In der Privaten Krankenversicherung (PKV) ist alles möglich, vom Top Rundumschutz bis zum Desaster. Aus dem Grund muss man erst einmal die richtige Partnergesellschaft für sich finden.

Fast jede Versicherung hat ihre eigene Krankenversicherungsabteilung. Dazu kommt noch, dass jede Private Krankenversicherung (PKV) viele verschiedene Krankenversicherungstarife anbietet. So wird es sehr schwer, eine Übersicht zu gewinnen.

Sie könnten jetzt damit beginnen die Tarife nebeneinander zu halten und sich einfach den billigsten mit den augenscheinlich besten Leistungen auszusuchen.

Doch Vorsicht: Im Kleingedruckten liegt das Detail und hier brauchen sie einen Versicherungsexperten.

Sie schließen eine Versicherung ab, die Sie nicht einfach so wieder ändern werden. Die Wahl der Versicherungsgesellschaft ist sehr wichtig und Sie treffen wahrscheinlich eine Entscheidung für Ihr gesamtes Leben. Aus diesem Grund sind die Auswahlkriterien wichtig. In der Beratung helfen wir Ihnen sowohl bei der Wahl des passenden Privaten Krankenversicherers (PKV) als auch des passenden Tarifs in der Privaten Krankenversicherung (PKV) gerne weiter.

Für eine Beratungsanfrage zur Privaten Krankenversicherung (PKV) bitte hier klicken - wir als ungebundener Versicherungsmakler helfen Ihnen

9 Tarifempfehlung Private Krankenversicherung (PKV)

12. FAQ - die häufigsten Fragen zur PKV

Wie entwickeln sich die PKV-Beiträge im Alter?

Beiträge können im Alter steigen. Viele Versicherungen bieten aber Tarife mit Altersrückstellungen an, um die Beitragserhöhungen abzumildern. In der PKV-Beratung prüfen wir, welche Gestaltung für Sie am meisten Sinn ergibt.

Was ist eine Anwartschaftsversicherung?

Eine Anwartschaftsversicherung ermöglicht es, den Status in der privaten Krankenversicherung aufrechtzuerhalten, ohne den vollen Beitrag zu zahlen, z.B. während eines Studiums oder Auslandsaufenthalts.

Ich wünsche eine kostenlose Beratung: