Die Dienstunfähigkeitsversicherung - eine existenzielle Absicherung für Beamte und besonders Beamtenanwärter

Warum sind wir der richtige Ansprechpartner?

Kurzform:

- Wir haben uns seit dem Jahr 2001 auf diesen Bereich spezialisiert

- Wir kennen die Probleme, die bei der Beantragung der Versicherung entstehen können

- Wir bieten im Vorfeld anonyme Risikovoranfragen

- Wir setzen uns mit den Sonderaktionen der Versicherer auseinander

- Wir bieten einen Marktvergleich und berücksichtigen hier unter anderem:

- Die Berechnung der richtigen Rentenhöhe

- Einen Bedingungsvergleich (Spezielle/ Allgemeine Dienstunfähigkeit, Erhöhungsoptionen, ...)

- Wir ermitteln das passende Endalter mit Ihnen

Ich wünsche Beratung zum Thema Dienstunfähigkeit - bitte hier klicken

Langform:

Von den ca. 4,7 Millionen Beschäftigten im öffentlichen Dienst in Deutschland sind ca. 1,8 Millionen als Beamte und Richter – also ca. 38 Prozent – tätig. Da die Beamten in einem besonderen Dienst- und Treueverhältnis zu ihrem Dienstherrn stehen, werden sie von ihrem Dienstherrn versorgt. Das heißt, sie erhalten ihre Versorgung ohne eigene Beiträge dafür zu entrichten. Im Gegensatz zu anderen Berufen werden Beamte nicht berufsunfähig, sie werden dienstunfähig. Auch erhalten Sie keine Rente, sie erhalten eine Pension. Viele Beamte können sich nicht vorstellen Dienstunfähig zu werden.

Hier eine Übersicht dazu:

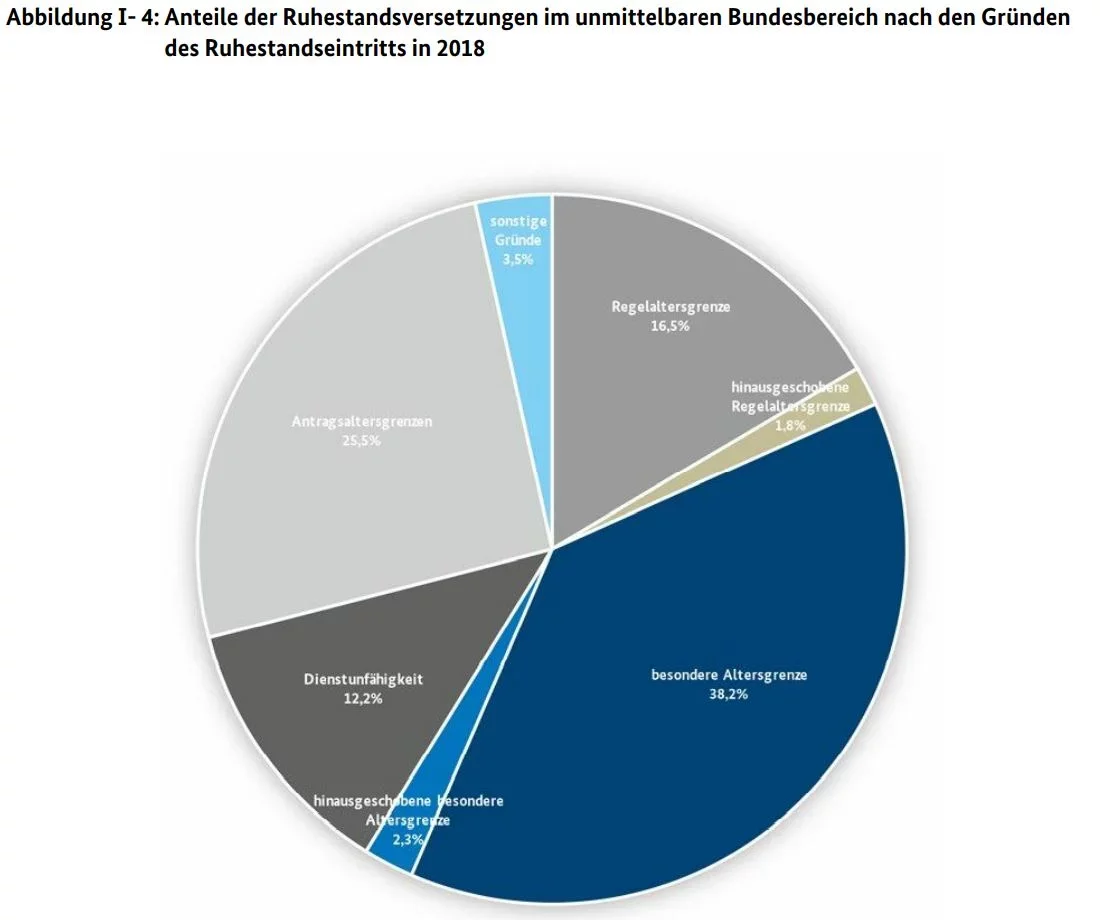

![Dienstunfähigkeit Anteil an Pensionen]()

Quelle: Siebter Versorgungsbericht der Bundesregierung, Anteile der Ruhestandsversetzungen im unmittelbaren Bundesbereich nach den Gründen Seite 30

Anhand dieser Grafik lassen sich die Hauptgründe für eine Dienstunfähigkeit in Prozent ablesen:

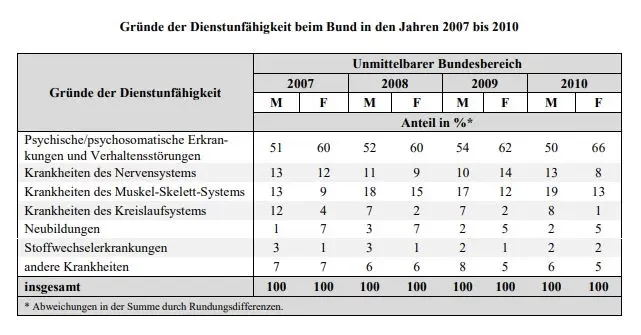

![Gründe für Dienstunfähigkeit]()

Quelle: 5. Versorgungsbericht der Bundesregierung von Mai 2013, Seite 53, Übersicht I 12

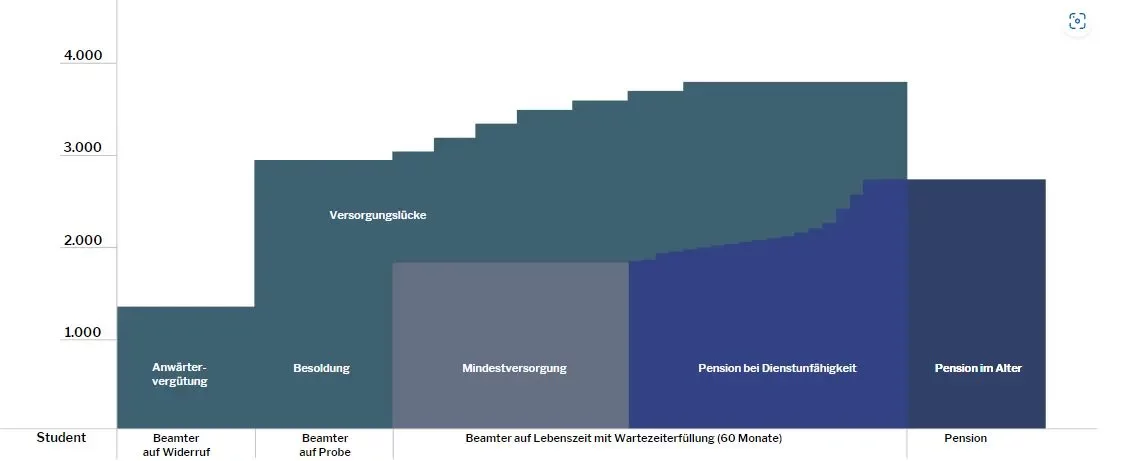

Bei der Dienstunfähigkeit gibt es wesentliche Unterschiede zwischen Beamten auf Lebenszeit (BaL), Beamten auf Probe (BaP) und Beamten auf Widerruf (BaW).

An dieser graphischen Übersicht können Sie die Entwicklung der Versorgung im Bereich der Dienstunfähigkeit und Pension ablesen.

Folgende Daten wurden zur Berechnung angenommen: 40 Dienstjahre, A9, verheiratet

Grundsätzlich besteht zum Beginn der Beamtenlaufbahn kein Anspruch auf irgendeine Absicherung. In der Zeit der Ausbildung (Beamter auf Widerruf) wird der Beamte im Falle der Dienstunfähigkeit ohne Ansprüche aus dem Dienst entlassen. Auch nach der Ausbildung (Beamter auf Probe) wird der Beamte bei Dienstunfähigkeit ohne Ansprüche aus dem Dienst entlassen. Erst nach 5 Jahren und der Ernennung zum Beamten auf Lebenszeit ändert sich das. Ab diesem Zeitpunkt steht dem Beamten eine Mindestversorgung vom Dienstherren zu. Wenn der Beamte ab dann dienstunfähig wird, wird er in den Ruhestand versetzt und erhält seine erdiente Pension. Er erhält aber mindestens die Mindestversorgung, wenn die erdiente Pension niedriger sein sollte. Ab dem Zeitpunkt, zu dem die Pensionsansprüche höher sind als die Mindestversorgung, erhält der Beamte auf Lebenszeit die schon erworbenen Pensionsansprüche.

Doch Vorsicht: Ab diesem Zeitpunkt steigen die Pensionsansprüche nicht weiter an! Die zusätzliche Lücke sollte durch eine Private Altersvorsorge mit einer Beitragsbefreiung im Fall der Dienstunfähigkeit geschlossen werden.

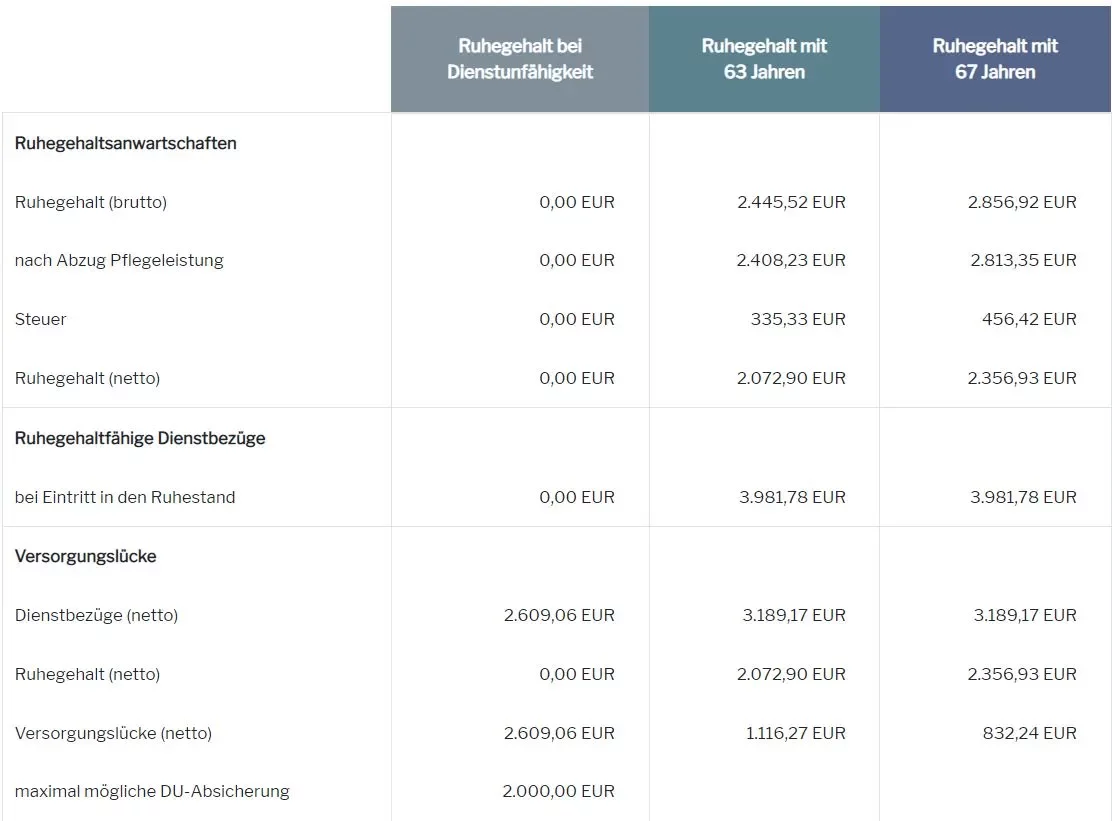

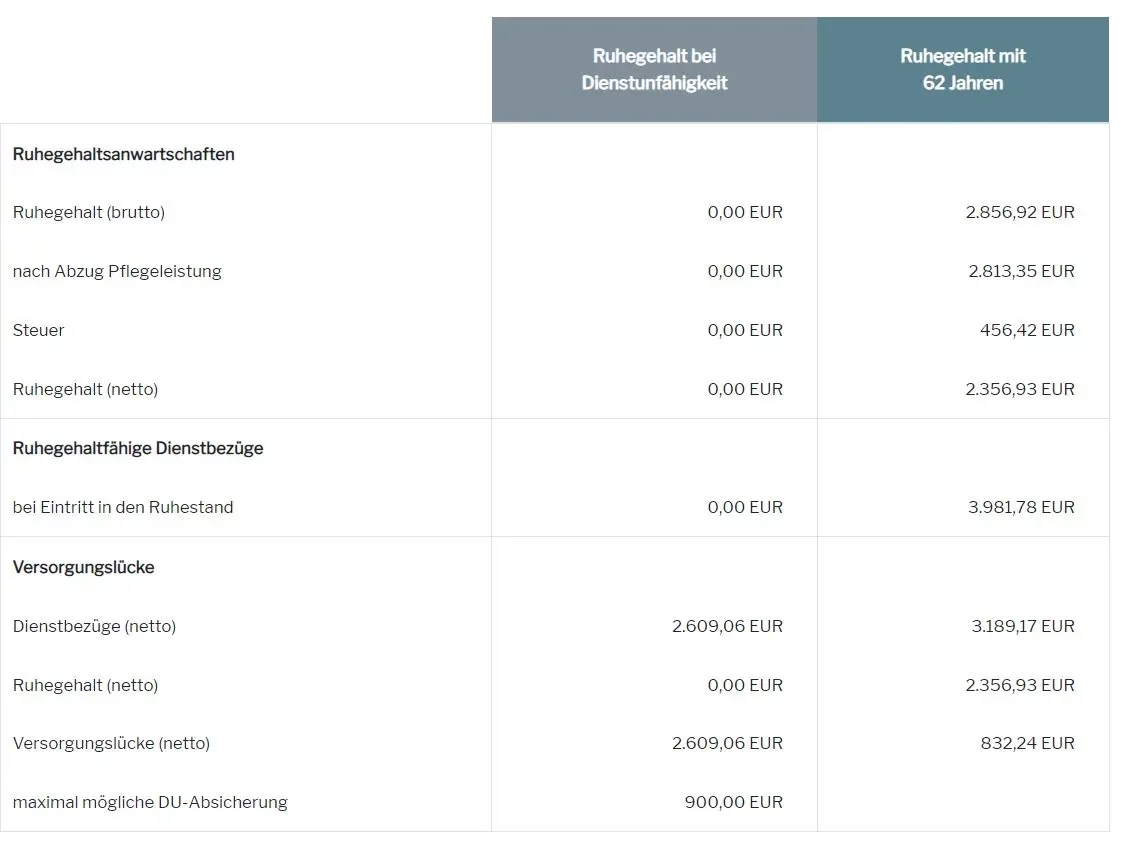

Hier eine Beispielrechnung zu den Dienstunfähigkeitsansprüchen und Pensionsansprüchen:

40 Dienstjahre, A9, verheiratet, Verwaltung, Polizeibeamter auf Widerruf

Zusätzlicher Bedarf im Falle der Dienstunfähigkeit

Bei einer Dienstunfähigkeit entwickelt sich das Ruhegehalt im Alter nicht weiter. Es bleibt bei der Dienstunfähigkeitsleistung! Durch die Differenz des erreichbaren Ruhegehalts zur Regelaltersgrenze mit dem heutigen Ruhegehalt bei Dienstunfähigkeit erhalten Sie die 3. Lücke. Wir empfehlen den Abschluss einer Privaten Altersvorsorge. Bei Dienstunfähigkeit sollte die Altersrente durch die Vereinbarung einer hohen Leistungsdynamik im Dienstunfähigkeitsfall die Lücke schließen. Das Ruhegehalt mit 67 Jahren würde 2.356,93 Euro betragen. Wenn in der Zeit vor der Verbeamtung auf Lebenszeit die Dienstunfähigkeit eintritt, beträgt die Lücke 2.356,93 Euro netto.

40 Dienstjahre, A9, verheiratet, aktiver Dienst, Polizeibeamter auf Lebenszeit

Zusätzlicher Bedarf im Falle der Dienstunfähigkeit

Bei einer Dienstunfähigkeit entwickelt sich das Ruhegehalt im Alter nicht weiter. Es bleibt bei der Dienstunfähigkeitsleistung! Durch die Differenz des erreichbaren Ruhegehalts zur Regelaltersgrenze mit dem heutigen Ruhegehalt bei Dienstunfähigkeit erhalten Sie die 3. Lücke. Wir empfehlen den Abschluss einer Altersrente. Bei Dienstunfähigkeit sollte die Altersvorsorge durch die Vereinbarung einer hohen Leistungsfalldynamik im Dienstunfähigkeitsfall die Lücke schließen.

Ich wünsche eine kostenlose Beratung:

Wir, als ungebundener Versicherungsmakler und Baufinanzierungsberater in und um Aachen, Berlin, Bonn, Bornheim, Cottbus, Düsseldorf, Lüneburg, Hamburg, Zülpich und Mechernich seit dem Jahr 2001 helfen Ihnen bei Fragen zur privaten Dienstunfähigkeitsversicherung (DU) gerne weiter.