Gliederung des DU- / BU-Artikels zur anonymen Voranfrage

Das Wichtigste im Überblick

- Vorsicht vor der Antragsfalle: Erfahren Sie, warum eine direkte Anfrage bei einem Versicherer bei Vorerkrankungen zu einem negativen HIS-Datenbankeintrag führen und zukünftige Chancen auf eine Absicherung verbauen kann.

- Der sichere Weg: Anonyme Risikovoranfrage. Wir erklären Schritt für Schritt, wie eine anonyme Voranfrage funktioniert und warum sie der einzige Weg ist, Ihren Fall risikofrei von mehreren Gesellschaften prüfen zu lassen.

- Die entscheidende Rolle des Experten: Verstehen Sie, warum ein spezialisierter Makler unerlässlich ist, um Ihre Gesundheitsangaben optimal aufzubereiten und an die richtigen Versicherer zu senden.

- Verbindliche Angebote statt vager Aussagen: Sehen Sie an realen Praxisbeispielen, wie unterschiedlich Versicherer denselben Fall bewerten und wie Sie so das beste, schriftlich garantierte Angebot für sich finden.

Anonyme Risikovoranfrage BU | Warum ist eine direkte Anfrage beim Versicherer so riskant?

- Weil Hobbys risikorelevant sein könnten (z.B. Radfahren, besonders mit Rennbeteiligung, Kampfsport, Tauchen, Canyoning, Fallschirmspringen, …). Manche Sportarten gehören zur Risikogruppe.

- Weil Erkrankungen - Vorerkrankungen vielleicht kein einmaliger Infekt oder eine einmalige kurze, leichte Verletzung waren. Die Frage zur Beurteilung lautet: „Könnte eventuell aus dieser Erkrankung eine Berufsunfähigkeit resultieren?" Sobald es auch nur eine Möglichkeit für ein „Ja“ gibt, sollte eine anonyme Risikovoranfrage gestellt werden.

- Weil Unklarheiten zum Berufsbild / Beruf bestehen. Ein Diplom Kaufmann kann eventuell auch im Vertrieb tätig sein. Welchen Beruf wählt man dann bei der Versicherung?

- Weil Sie mit einer direkte Anfrage beim Versicherer eine Ablehnung oder einen Risikozuschlag, sowie einen negativen Eintrag im Hinweis- und Informationssystem (HIS) riskieren.

In Zeiten von Check24 müssen wir als Versicherungs-Makler uns immer wieder fragen:

„Was hebt uns als ungebundener Versicherungsmakler/ Versicherungsvermittler von einem einfachen Internetvergleicher ab?“

Ein einfacher Versicherungsvergleich oder Preisvergleich über irgendeine Vergleichssoftware kann es nicht sein. Genau diesen Weg gehen die Vergleichsplattformen.

„Was hebt den DU-/ BU-Experten somit dann ab?“

Wir müssen Versicherungslösungen in der BU-Versicherung anbieten, die nicht in einfache Schablonen in Form einer Internetabfrage oder in einen Fragebogen eines Callcenters passen.

Eine Internetplattform baut meist auf einen Preisvergleich auf. Gleichzeitig wird dem Interessenten/ Kunden eine sehr hohe fachliche Kompetenz vor dem Abschluss des BU-Antrags unterstellt, die er meist nicht hat. Bei einer KFZ Versicherung kann das noch funktionieren. Bei einer Berufsunfähigkeitsversicherung oder Dienstunfähigkeitsversicherung wird das schon schwieriger und kann zu großen Problemen führen. Oft kommen diese Fälle in der Folge auf uns zu, weil sie jemanden benötigen, der dieses Problem „heilt".

Unser Vorgehen ist vom Vorgehen der Internetvergleicher grundverschieden. Wir versuchen nicht nur schnell das Bedürfnis des Kunden zu befriedigen. Wir verstehen uns als langfristiger Partner, Experte und Problemlöser. Aus dem Grund starten wir auch mit einer genauen Risikoanalyse vor dem BU-Antrag. Wir sind damit auf einer Linie mit der Verbraucherzentrale, dem BaFin, dem Verbraucherportal und dem GDV. Im Falle der Berufsunfähigkeitsversicherung / Dienstunfähigkeitsversicherung (BU/DU) gehört zu dieser Analyse die genaue Erfassung des Lebenswandels (z.B. Hobbys) aber auch der Vorerkrankungen. Über diese Analyse stellen wir gemeinsam mit unseren Interessenten oft fest, dass es mehr Vorerkrankungen zu berücksichtigen gibt als ursprünglich gedacht.

Der erste Eindruck "Bei mir ist alles in Ordnung und normal" erweist sich häufig als zu oberflächlich. So sind einfache Rückenschmerzen wegen Zugluft, die Wohlfühlmassagen auf Rezept, die Krankschreibung wegen einer Urlaubsverlängerung oder auch das Downhillfahren oder Tauchen im Urlaub sehr entscheidend für die Risikobeurteilung der BU-Anbieter.

Wie unterschiedlich die Beurteilung einer Voranfrage zu Vorerkrankungen von den Versicherern ausfallen, können Sie in den Beispielen sehen.

Doch wie geht man mit diesen Risiken um. Es gibt immer wieder Vermittler, die in solchen Fällen mit einem Versicherungsantrag oder einem Probeantrag arbeiten. Dieser Fehler wird auch bei der Privaten Krankenversicherung (PKV) oder Restkostenversicherung für Beamte häufig gemacht.

Vorsicht vor Probeanträgen und ihren Folgen!

Wenn der Versicherungsantrag normal durchgeht und somit die BU-Versicherung ohne Erschwernis durch einen Ausschluss oder Risikozuschlag zum Vertrag policiert wird, ist alles in Ordnung. In den meisten Fällen kommt es bei Vorerkrankungen aber zu Nachfragen, erschwerten Annahmen oder sogar zu Ablehnungen. In der Folge wird bei der Beantragung bei einem anderen BU-Versicherer häufig gefragt:

„Wurden innerhalb der letzten 5 Jahre Anträge auf Berufsunfähigkeitsversicherung mit medizinischen Erschwerungen (z.B. Zuschläge, Leistungsausschlüsse) beurteilt, angenommen, zurückgestellt oder abgelehnt?“

Diese Frage müsste nach einem vorhergehenden Antrag mit „Ja“ beantwortet werden. Dies führt meist zu einer wesentlich kritischeren Beurteilung des Sachverhalts durch den neuen BU-Versicherer. Auch eine Eintragung im Hinweis- und Informationssystem der Risikodatenbank/ Risikolisten der HIS-Datenbank ist sehr wahrscheinlich. Eine BU-Ablehnung, ein Risikozuschlag oder ein Ausschluss im Vertag sind somit bei zukünftigen BU-Anträgen wesentlich wahrscheinlicher.

Was genau ist das Problem mit dem HIS-Eintrag?

Das Problem ist, dass andere Versicherer Ihren Fall aufgrund des HIS-Eintrags möglicherweise gar nicht mehr neutral prüfen. Sie sehen die negative Vorentscheidung und lehnen eine Absicherung ebenfalls ab, oft ohne eine eigene, detaillierte Prüfung. Damit haben Sie sich unwissentlich den Weg zu einer passenden Absicherung verbaut.

Anonyme Risikovoranfrage BU Praxisbeispiele: Warum sind de Ergebnisse der Versicherer so unterschiedlich?

Die Ergebnisse sind so unterschiedlich, weil jeder Versicherer seine eigenen Annahmerichtlinien und eine eigene Risikophilosophie hat.

Wir haben festgestellt, dass es große Unterschiede bei der Beurteilung und Risikoprüfung derselben Risikovoranfrage gibt. Um somit die Chancen auf einen Vertrag mit möglichst umfänglichen Berufsunfähigkeitsschutz zu erhöhen, macht eine Anfrage bei mehreren Versicherern oft Sinn. Hier finden Sie einige reale Beispiele.

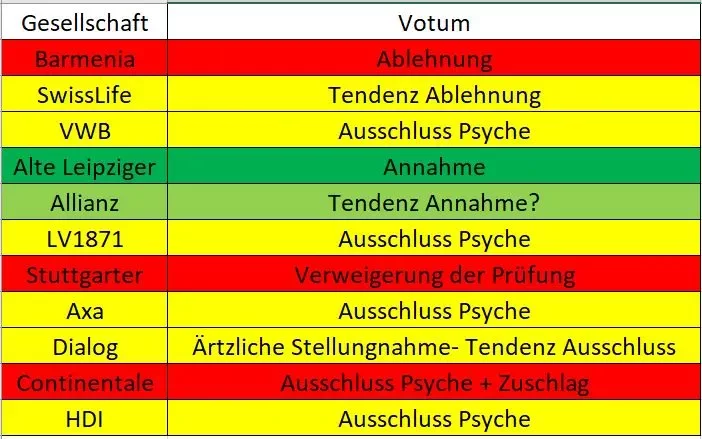

Beispiel 1: anonyme Risikovoranfrage BU mit Antworten der Versicherungsgesellschaften bei Vorerkrankungen:

![Berufsunfähigkeitsversicherung anonyme Risikovoranfrage Ergebnis Versicherer Barmenia, SwissLife, Volkswohlbund, Ate Leipziger, Allianz, LV1871, Stuttgarter, Axa, Dialog, Continentale, HDI]()

Berufsunfähigkeitsversicherung Voranfrage Ergebnis Versicherer

Anhand dieser Übersicht können Sie auf den ersten Blick erkennen, wie unterschiedlich Berufsunfähigkeitsversicherer dasselbe Risiko mit den selben Gesundheitsfragen beurteilen. Alle Versicherer haben dieselbe Anfrage erhalten, mit demselben Wortlaut. Es gab nur eine Vorerkrankung. Durch die BU-Voranfrage konnten wir einen Eintrag im Hinweis- und Informationssystem HIS umgehen.

Die Formulierung in der Voranfrage eines Studenten im Übergang zum Berufsleben lautete wie folgt:

Berufsunfähigkeitsversicherung anonyme Anfrage: „Zu diesem Zeitpunkt sollte die Bachelor-Arbeit fertig gestellt werden. Es gab jedoch Zeitprobleme. Aus dem Grund wurde ein Weg zur Verlängerung der Fristen gesucht. Ein bekannter Arzt hat mit der Diagnose "Psychische Überlastungsreaktion - aufgrund einer psychischen Überlastungsstörung ist die Fertigstellung der Bachelor-Arbeit bis zum 19.07.2019 nicht möglich" ohne ICD-CODE eine Fristverlängerung von 2 Wochen erwirkt. Es gab keine Behandlungen und auch keinerlei Folgen. Es handelte sich um eine einmalige Krankschreibung. Es gab keine ICD oder DSM Diagnose.“

Hätte der Interessent den Antrag nur bei einem Versicherer gestellt, auch als Probeantrag, hätte er eventuell keinen Versicherungsschutz oder durch die Ausschlüsse nur einen sehr eingeschränkten Berufsunfähigkeitsschutz bekommen. Wie die Antworten der Versicherer zeigt, war die Annahmequote sehr gering. Auch wäre das Risiko eines Eintrags in der Risikoliste der HIS Datenbank sehr hoch gewesen. Durch unsere anonyme Voranfrage online konnte der Kunde nach der Risikoprüfung ohne Risikozuschlag oder Leistungseinschränkungen versichert werden. Da es leider nur eine (zwei?) positive Antwort der Berufsunfähigkeitsversicherungen auf die Risikovoranfrage gab, geriet der Preis-Leistungs-Vergleich in diesem Fall ausnahmsweise für den Vertragsabschluss bei diesem Beratungsgespräch in den Hintergrund.

Allianz Bu-Voranfrage

"Zur Einschätzung ist ein Arztbericht erforderlich. Diesen fordern wir an, sobald uns der Originalantrag vorliegt. Vorab können wir keine Einschätzung vornehmen. Alternativ reichen Sie uns bitte im Rahmen einer neuen Risikovoranfrage entsprechende Befunde/Berichte zu den mitgeteilten Erkrankungen von folgenden Ärzten ein: vom Allgemeinmediziner"

Axa / DBV Bu-Voranfrage

"Annahmeentscheidung für die Berufsunfähigkeitsversicherung:

- Medizinische Ausschlussklausel: In Ergänzung der beiliegenden maßgebenden Bedingungen ist vereinbart, dass psychische und psychosomatische Erkrankungen und Funktionsstörungen sowie alle Folgen und Komplikationen einen Leistungsanspruch aus der Berufsunfähigkeits(zusatz)versicherung bzw. Vorliegen einer Arbeitsunfähigkeit nicht bedingen und bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen gesundheitlichen Gründen unberücksichtigt bleiben.

Abweichend hiervon sind in den Versicherungsschutz eingeschlossen:

- Morbus Alzheimer

- Morbus Parkinson

- Demenz

sofern diese erstmalig nach Vertragsschluss aufgetreten sind. Dieser Nachweis ist vom Versicherten durch Vorlage geeigneter Befund-/Facharztberichte sowie Aussagen zu

Ausmaß und Grad der damit verbundenen Leistungseinschränkungen zu erbringen.

- Die Erhöhungsoption (Erhöhung der Berufsunfähigkeitsabsicherung ohne erneute Gesundheitsprüfung) wird kein Bestandteil des Vertrages. Das Optionsrecht entfällt, da es nur bei einer Annahme ohne medizinische Erschwerung gewährt werden kann."

Barmenia BU-Voranfrage

"danke für Ihre Anfrage zur Barmenia Lebensversicherung. Der Versicherungsschutz kann aus gesundheitlichen Gründen nicht angeboten werden (BU + GF)."

Continentale BU-Voranfrage

"aufgrund Ihrer Unterlagen können wir voraussichtlich zu folgenden Konditionen Versicherungsschutz bieten: BU / BUZ: Nach aktueller Aktenlage ist eine Annahme mit der beiliegenden Ausschlussklausel und einem Risikozuschlag in Höhe von 10% erforderlich.

Vom Versicherungsschutz für Berufsunfähigkeit sowie eventuell beantragter Zusatz-Pakete ist die nachfolgend aufgeführte Funktionsstörung / Erkrankung sowie alle Folgen und Komplikationen ausgeschlossen:

- Psychische und psychosomatische Erkrankungen.

Treten nach Beginn des Versicherungsschutzes ein Morbus Alzheimer, Morbus Parkinson oder eine Demenz auf, besteht hierfür jedoch Versicherungsschutz. Eine Überprüfung ist in zwei Jahren mit einem dann aktuell ausgefüllten Fragebogen für Psyche möglich"

Dialog Bu-Voranfrage

"Gerne haben wir die vorgelegten Angaben zu den Risikofaktoren geprüft, sind jedoch noch zu keinem abschließenden Ergebnis gekommen. Mit einem Ausschluss muss gerechnet werden. Damit wir Ihnen und Ihrem Kunden ein Votum erstellen können, senden Sie uns bitte den vollständig ausgefüllten und unterschriebenen Antrag und folgende Unterlagen.

- eine ärztliche Stellungnahme vom Arzt zu der AU mit der Diagnose „Psychische Belastungsreaktion“

HDI BU-Voranfrage

"[x] Ausschlussklausel gemäß beiliegendem Wortlaut (Bitte bei Antragseinreichung den vom Kunden unterzeichneten Klauseltext den Antragsunterlagen beifügen (Psyche) Besondere Vereinbarung für die Versicherungsleistungen bei Berufsunfähigkeit: Es gilt als vereinbart, dass psychische Erkrankungen einen Leistungsanspruch aus der Berufsunfähigkeitsversicherung nicht bedingen und bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen Gründen unberücksichtigt bleiben. Zu den vom Versicherungsschutz ausgeschlossenen Erkrankungen gehören damit z.B. der Gebrauch/Missbrauch von Drogen und psychotropen Substanzen, Störungen des Gemütszustandes, z.B. Depressionen, Neurosen und somatoforme Erkrankungen, d.h. körperliche Symptome seelischen Ursprungs, Verhaltensauffälligkeiten mit körperlichen Störungen z.B. Essstörungen (Magersucht) sowie Persönlichkeitsstörungen. Bei der Beurteilung des Leistungsanspruchs wird die jeweils gültige internationale Klassifikation der Erkrankungen - derzeit ICD 10 - zugrunde gelegt. Diese Ausschlussklausel gilt vorbehaltlich der endgültigen Risikoprüfung und ist insofern nicht bindend. Sofern die Risikoprüfung zu keinem anderen Ergebnis kommt, gilt die Ausschlussklausel als Vertragsbestandteil. Sind nach Abschluss der Risikoprüfung weitere oder andere Erschwerungen erforderlich, erhalte ich von HDI einen Vertragsvorschlag, welchem ich erneut zustimmen muss.

[x] Sie können 3 Jahre nach Vertragsschluss eine Überprüfung des Risikozuschlages / der Ausschlussklausel beantragen. Wir führen dann eine aktuelle versicherungsmedizinische Risikoprüfung bezogen auf den bzw. die gefahrerheblichen Umstände durch, die zu der vereinbarten Erschwerung bei Vertragsschluss geführt haben. Eine erneute vollständige versicherungsmedizinische Risikoprüfung erfolgt nicht."

LV1871 Bu-Voranfrage

"vom Versicherungsschutz ausgeschlossen sind: Psychische und psychosomatische Erkrankungen (d. h. körperliche Beschwerden seelischen Ursprungs) mit den daraus resultierenden Störungen der körperlichen und psychischen Befindlichkeit. Zu den vom Versicherungsschutz ausgeschlossenen Erkrankungen gehören z. B: Suchterkrankungen, Depressionen, krankhafte Angstzustände, Essstörungen (Magersucht). Selbstverständlich in den Versicherungsschutz eingeschlossen sind: - psychische Folgen zukünftig neu auftretender körperlicher Erkrankungen z.B. bei akuten Hirn- oder Hirnhautentzündungen, Hirnverletzungen, Hirntumoren, Epilepsie, Multipler Sklerose, Alzheimer, Schlaganfall oder Parkinsonscher Erkrankung. Eine Überprüfung der Klausel kann in drei Jahren erfolgen."

Stuttgarter Bu-Voranfrage

"Wegen des sehr hohen Aufkommens an

Risikovoranfragen können wir Ihre Anfrage nicht in einer angemessenen Zeit bearbeiten. Das bedauern wir sehr und entschuldigen uns dafür bei Ihnen. Wir legen Ihre Anfrage daher unbearbeitet ab."

SwissLife BU-Voranfrage

"Leider können wir mit den eingereichten Unterlagen nicht final votieren, Tendenz Ablehnung. Aufgrund der medizinischen Angaben wird ein umfangreicherer hausärztlicher Bericht benötigt, um das medizinische Gesamtbild in die Entscheidung mit einfließen lassen zu können. Der Arztbericht ist notwendig wegen: Psychische Überlastungsreaktion; Bezüglich den Magen-Darm Grippen ist eine normale Annahme möglich."

Volkswohlbund BU-Voranfrage

"Anhand der eingereichten Unterlagen / Informationen können wir Ihnen folgende Einschätzung geben: Ausschluss psychische oder psychosomatische Erkrankungen"

Ich wünsche eine anonyme Risikovoranfrage zur Berufsunfähigkeitsversicherung (BU) oder anonyme Risikovoranfrage zur Dienstunfähigkeitsversicherung (DU) - hier klicken

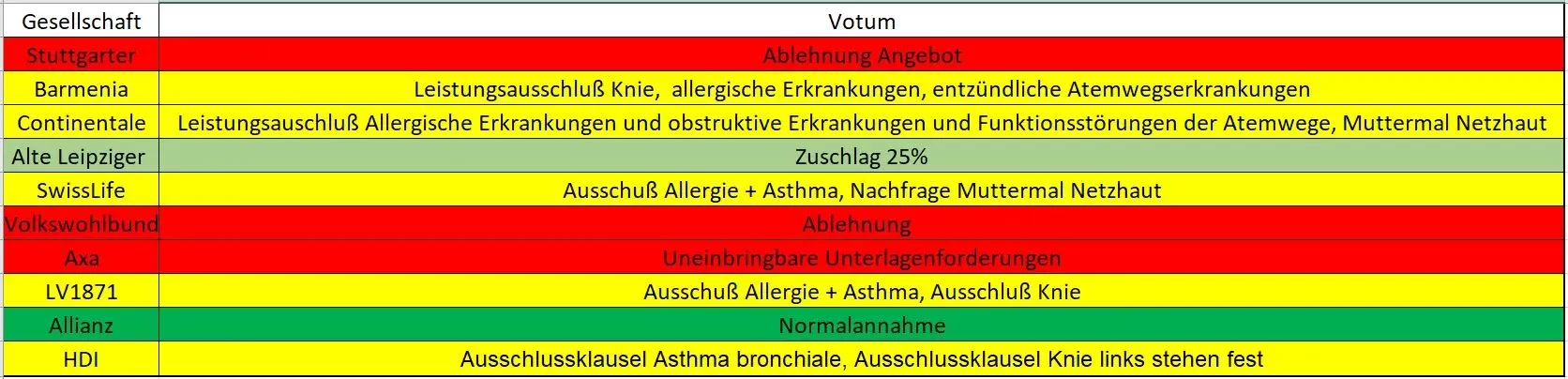

Beispiel 2: anonyme Risikovoranfrage BU mit Antworten der Versicherungsunternehmen bei Vorerkrankungen:

![Berufsunfähigkeitsversicherung anonyme Risikovoranfrage Ergebnis Versicherer Barmenia, SwissLife, Volkswohlbund, Ate Leipziger, Allianz, LV1871, Stuttgarter, Axa, Continentale, HDI]()

Berufsunfähigkeitsversicherung anonyme Risikovoranfrage Ergebnis Versicherer Barmenia, SwissLife, Volkswohlbund, Ate Leipziger, Allianz, LV1871, Stuttgarter, Axa, Continentale, HDI

Auch hier fällt auf, dass die komplette Breite der Antwortmöglichkeiten von den Versicherern auf die anonyme Voranfrage genutzt wurde. Von der Ablehnung bis zu breit angelegten Ausschlüssen, einem Zuschlag bis hin zur normalen Annahme ist alles dabei. Hierbei gibt und gab es kein Muster zu den Anfragen bei einzelnen Versicherern. Das Ergebnis kann morgen ganz anders ausfallen. Es gab auch in diesem Fall an alle Versicherer genau denselben Fragebogen mit 1zu1 dem gleichen Wortlaut und den gleichen Vorerkrankungen, den gleichen Unterlagen. Durch die BU-Voranfrage konnten wir auch einen Eintrag im Hinweis- und Informationssystem HIS umgehen.

Die anonyme Risikovoranfrage lautete wie folgt:

"Risikovoranfrage BU Vorerkrankung 1: Art und Ursache der Krankheit (genaue Diagnose) Beschwerden, Untersuchungen: Corona mit Grippesymptomen; Therapie, Folgen, Ergebnis: keine; beschwerde- und behandlungsfrei, folgenlos ausgeheilt; Auftreten: Ende 04/2022, Arbeitsunfähig: 2 Wochen; Behandlungs- und beschwerdefrei seit 5/2022"

"Risikovoranfrage BU Vorerkrankung 2: Art u. Ursache der Krankheit (genaue Diagnose) Beschwerden, Untersuchungen: Mandelentzündung; Therapie, Folgen, Ergebnis: Antibiotika beschwerde- und behandlungsfrei, folgenlos ausgeheilt; Auftreten, Behandlung: 05/2020; Arbeitsunfähigkeit: 1,5 Wochen; Behandlungs- und beschwerdefrei seit: 05/2020"

"Risikovoranfrage BU Vorerkrankung 3: "Art und Ursache d. Krankheit (genaue Diagnose) Beschwerden, Untersuchungen: Muttermal auf der Netzhaut eines Auges; Therapie, Folgen, Ergebnis: keine, keine Beschwerden, keine Behandlung"

"Risikovoranfrage BU Vorerkrankung 4: Art und Ursache der Krankheit (genaue Diagnose) Beschwerden, Untersuchungen; ALLERGISCHE ERKRANKUNGEN / ASTHMA; Wie wurde die Allergie ärztlicherseits bezeichnet? - Birke, Hasel, geringfügig Gräser + Eiche; Welche Beschwerden bestanden bzw. bestehen? - Asthmatische Beschwerden; Bei asthmatischen Beschwerden: Wird/werden (ein) Dosieraerosol(e) verwendet? - Ja; Wie oft wird es eingenommen? - Wenn die Birke stark blüht, mehr als einmal die Woche, sonst nur sehr selten; Folgende Stoffe/Substanzen rufen eine allergische Reaktion hervor: Birkenpollen, Haselpollen; Ist eine Hyposensibilisierung vorgesehen? - Ja; Welche Arzneimittel werden eingenommen? - Forster; Sind Sie Raucher: Nein, Nichtraucher"

"Risikovoranfrage BU Vorerkrankung 5: Art und Ursache der Krankheit (genaue Diagnose) Beschwerden, Untersuchungen: Meniskus und Kreuzband Knie links; Wie wurde die Erkrankung/Verletzung ärztlicherseits bezeichnet (z. B. Meniskus-, Kreuz-, Seitenband-, Knorpelschädigung, Arthrose)? - Meniskusriss und Kreuzbandriss; Von wann bis wann und wie oft wurde behandelt? - 09/2018-04/2019; Wie wurde behandelt (z. B. Bandnaht, Meniskusteilentfernung oder Meniskustotalentfernung, vordere Kreuzbandersatzplastik)? - Meniskus wurde genäht, Kreuzband wurde ersetzt; Bestehen jetzt noch Beschwerden/Folgen? Auch nicht nach längerer/größerer Belastung (z. B. Sport, Treppensteigen)? - Nein; Welche Behandlungen sind geplant bzw. erforderlich (z. B. Metallentfernung, Krankengymnastik)? - keine; Bitte - wenn vorhanden - den Befund der letzten Röntgen/CT-Untersuchung beifügen - keine vorhanden"

Durch die Voranfrage konnte die Kundin ohne Einschränkungen oder Risikozuschlag bei einem BU-Versicherungsunternehmen versichert werden. Da es leider nur eine positive Antwort der Berufsunfähigkeitsversicherungen auf die Risikovoranfrage gab, geriet der Preis-Leistungs-Vergleich ausnahmsweise bei diesem Beratungsgespräch in den Hintergrund.

Axa / DBV Voranfrage Votum Anonyme Berufsunfähigkeitsvoranfrage

"Für die Risikoprüfung sind Informationen wie z.B. Dauer, Schweregrad, Häufigkeit, Verlauf einer Erkrankung, sowie aussagekräftiger Unterlagen (z.B. Kopien aktueller ärztlicher Befundberichte, beantwortete Fragebögen zu den Beschwerden/ Erkrankungen/ Behandlungen) notwendig. Reichen Sie uns bitte Ihre Risikovoranfrage mit diesen Informationen/Unterlagen zu folgenden Angaben ERNEUT ein:

Kreuzband/Meniskus 2018 – Nacherklärungen und Befunde

Muttermal auf Netzhaut – Nacherklärung und Befunde."

Barmenia Voranfrage Votum Anonyme Berufsunfähigkeitsvoranfrage

"Leistungsausschluss: Bitte streichen Sie den nicht zutreffenden Sachverhalt (z.B.: linkes Knie, rechtes Knie)

Es gilt als vereinbart, dass allergische und entzündliche Atemwegserkrankungen einschließlich der daraus resultierenden Veränderungen des Lungengewebes (Lungenemphysem) und des Herzens (Cor pulmonale) einen Leistungsanspruch aus der Berufsunfähigkeits(zusatz)versicherung nicht bedingen und bei der Festsetzung des Grades der Berufsunfähigkeit aus anderen Gründen unberücksichtigt bleiben.

In den Versicherungsschutz eingeschlossen und bei der Festsetzung des Grades der Berufsunfähigkeit mit zu berücksichtigen sind erstmals nach Vertragsabschluss aufgetretene:

- Tumorerkrankungen der Atemwege

- Tuberkulose und vergleichbare spezifische Infektionen der Atemwege

- toxische Schädigungen der Lunge (z.B. Silikose, Anthrakose, Asbestose)

Der Nachweis, dass die vorgenannten Erkrankungen erstmalig nach Vertragsabschluss aufgetreten sind, ist vom Versicherten durch Vorlage objektivierbarer Befunde und ärztlich gesicherter Diagnosen sowie Aussagen zu Ausmaß und Grad der damit verbundenen Leistungseinschränkungen zu erbringen.

UND

Es gilt als vereinbart, dass Minderbelastbarkeiten sowie alle Bewegungsstörungen und Schmerzsyndrome ausgehend von Erkrankungen des [linken] [rechten] Kniegelenks oder [beider] Kniegelenke einen Leistungsanspruch aus der Berufsunfähigkeits(zusatz)versicherung nicht bedingen und bei der Feststellung des Grades der Berufsunfähigkeit aus anderen Gründen unberücksichtigt bleiben.

Sofern sie aber Folgen erstmals nach Vertragsabschluss aufgetretener Tumorerkrankungen, Frakturschäden sowie Infektionserkrankungen des Kniegelenks oder [beider] Kniegelenke sind, sind sie in den Versicherungsschutz eingeschlossen und bei der Festsetzung des Grades der Berufsunfähigkeit mit zu berücksichtigen.

Der Nachweis, dass die vorgenannten Erkrankungen erstmalig nach Vertragsabschluss aufgetreten sind, ist vom Versicherten durch Vorlage objektivierbarer Befunde und ärztlich gesicherter Diagnosen sowie Aussagen zu Ausmaß und Grad der damit verbundenen Leistungseinschränkungen zu erbringen.

Degenerative Erkrankungen des [linken] [rechten] Kniegelenks oder [beider] Kniegelenke bedingen in keinem Fall eine Leistungspflicht."

Continentale Voranfrage Votum Anonyme Berufsunfähigkeitsvoranfrage

"vielen Dank für Ihre Risikovoranfrage. Ihre Informationen reichen für eine abschließende Risikoentscheidung leider nicht aus. Hierfür benötigen wir noch folgende Angaben / Unterlagen:

- Befund zum Muttermal an der Netzhaut

Ob und zu welchen Bedingungen eine Übernahme des Versicherungsschutzes möglich ist, können wir erst nach Eingang der oben genannten Unterlagen entscheiden.

Bitte beachten Sie:

- Bisher ist folgender Leistungsausschluss erforderlich: Allergische Erkrankungen und obstruktive Erkrankungen und Funktionsstörungen der Atemwege."

HDI Voranfrage Votum Anonyme Berufsunfähigkeitsvoranfrage

"vielen Dank für die uns eingereichte Voranfrage. Unsere Prüfung ergibt folgendes Ergebnis:

[x] Weitere Unterlagen sind erforderlich: Augenärztlicher Bericht zu Muttermal am Auge"

Sonstiges: Ausschlussklausel Asthma bronchiale, Ausschlussklausel Knie links stehen fest"

LV1871 Voranfrage Votum Anonyme Berufsunfähigkeitsvoranfrage

"BU Votum: Erschwerung

Vom Versicherungsschutz ausgeschlossen sind:

Allergische und entzündliche Atemwegserkrankungen einschließlich Asthma und Folgen. Jegliche Minderbelastbarkeit und alle Bewegungsstörungen, ausgehend von Erkrankungen des linken Kniegelenks.

Selbstverständlich in den Versicherungsschutz eingeschlossen sind:

- Tumorerkrankungen

- Tuberkulose und vergleichbare spezifische Infektionen

- Erkrankungen des rheumatischen Formenkreises

- Folgen neu hinzugetretener Frakturschäden im betroffenen Bereich

Das Votum gilt vorbehaltlich folgender Unterlagen im Rahmen der Voranfrage bzw. Antragstellung

- augenärztlicher Befundbericht bzgl. Muttermal auf Netzhaut"

Ich wünsche eine anonyme Risikovoranfrage zur Berufsunfähigkeitsversicherung (BU) oder anonyme Risikovoranfrage zur Dienstunfähigkeitsversicherung (DU) - hier klicken

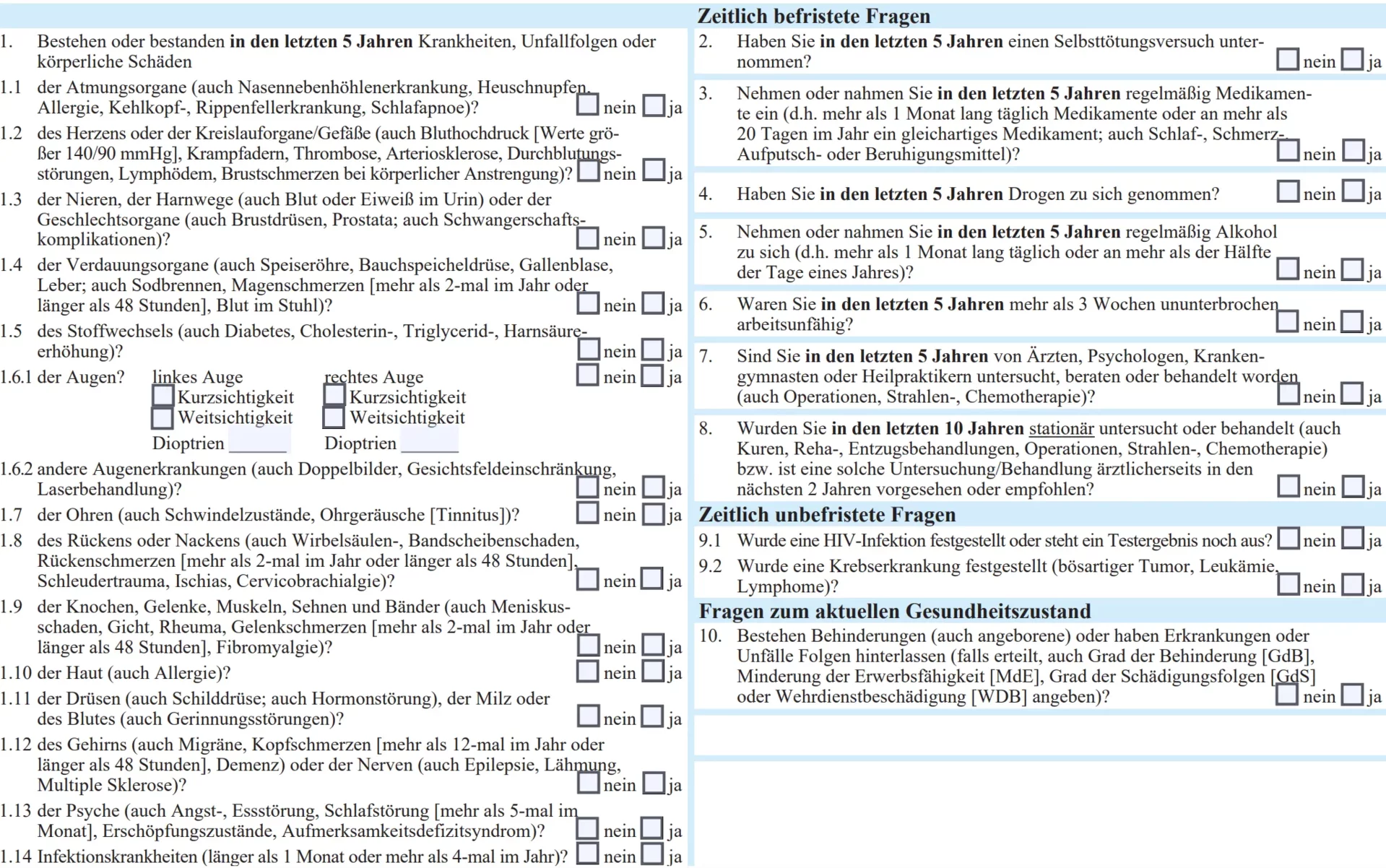

Wie funktioniert der sichere Weg – die anonyme Risikovoranfrage?

Wir sprechen mit Ihnen über folgende Gesundheitsdaten möglichst genau. Diese bereiten wir in einem Voranfragebogen detailliert auf:

![Berufsunfähigkeitsversicherung Risikovoranfrage Fragen]()

Berufsunfähigkeitsversicherung Risikovoranfrage Fragen

- Größe / Gewicht

- Die letzten fünf Jahre ambulant Behandlungen

- Die letzten 10 Jahre stationär Behandlungen

- Die letzten 10 Jahre psychische Behandlungen

- Behinderungen oder Anomalien

- Geplante Auslandsaufenthalte in den nächsten 12 Monaten von mehr als drei Monaten

- Früher gestellte, abgelehnte oder mit Erschwerung angenommene Berufsunfähigkeitsanträge oder Dienstunfähigkeitsanträge

- Alkohol oder Drogenkonsum

- Regelmäßige Einnahme von Medikamenten

- Selbsttötungsversuche in den letzten fünf Jahren

- Gefahrerhebliche Hobbys

- usw.

Ich wünsche eine anonyme Risikovoranfrage zur Berufsunfähigkeitsversicherung (BU) oder anonyme Risikovoranfrage zur Dienstunfähigkeitsversicherung (DU) - hier klicken

Was waren unsere anfänglichen Fehler bei der anonymen Risikovoranfrage bei den Versicherungen, aus denen wir gelernt haben?

Grundsätzlich stellen wir alle Risikovoranfragen schriftlich. Es kam aber zu drei wesentliche Fehlern:

- Der Erste war, dass wir in unserer Anfangszeit unsere anonymen Risikovoranfragen oder die Fragen zur richtigen Einstufung von Berufen bei den Versicherungsgesellschaften oft telefonisch gestellt haben. Wir haben uns dann auf das telefonisch Abgesprochene mit den BU-Versicherern verlassen. Hier wurden wir schnell geerdet. Aus dem Grund reden wir zwar immer noch mit den Versicherern bei Voranfragen, wir fassen die Ergebnisse der Gespräche dann aber schriftlich per Mail noch einmal zusammen und lassen uns das Ergebnis schriftlich bestätigen. So vermeiden wir Abspracheirrtümer und Missverständnisse mit der Versicherung.

- Der Zweite war die zu kurz gehaltene Information an die Versicherung. Ein Risikoprüfer kann mit der Formulierung „Rückenschmerzen“ alleine nicht viel anfangen. Aus dem Grund geht er immer vom schlimmsten aus und fällt seine Entscheidung entsprechend. Wir haben gelernt, dass es Sinn macht, den Fall so genau wie möglich zu beschreiben und die Gesundheitsfragen detailliert auszufüllen. Es macht eventuell zudem Sinn, den Grund, wie es zu der Erkrankung kam, darzulegen. Zusätzlich hilft es manchmal zu beschreiben was seit der Erkrankung zur Vermeidung dieser für die Zukunft unternommen wurde (Fitnessstudio, Rückenschule, Gewichtsreduktion, …). Manchmal sind ein paar erklärende Worte einfach mehr. So vermeiden wir eventuell einen Risikozuschlag oder Versicherungsausschluss.

- Der Dritte war, dass wir die durch BU-Aktionen vereinfachten Risikofragen in den BU-Anträgen der Versicherungen zu wenig beachtet haben. Hier besteht teilweise durch die verkürzten Abfragezeiträume gar nicht die Notwendigkeit bei der BU

- -Versicherung eine anonyme Risikovoranfrage zu stellen, da die Vorerkrankung aus dem Abfragezeitraum fällt. Dies ist besonders bei kritischen Fällen sehr interessant, um das Risiko einer vorvertragliche Anzeigepflichtverletzung durch unglückliche Formulierung zu vermeiden.

Sicherlich gibt es zu diesem Thema noch sehr viel zu schreiben. Lieber würden wir uns jedoch mit Ihnen über Ihren Fall unterhalten. Es fallen für Sie keine Kosten an. Die anonyme Voranfrage ist somit kostenfrei für Sie. Nehmen Sie doch einfach Kontakt zu uns auf.

Kommen Sie auf uns zu. Wir helfen Ihnen gerne bei Ihren Fragen oder einer anonymen Risikovoranfrage in der PKV oder Restkostenversicherung zur Beihilfe oder einer anonymen Risikovoranfrage zur Berufsunfähigkeitsversicherung oder Dienstunfähigkeitsversicherung für Beamte.

Gerne helfen wir Ihnen auch mit einer normalen Beratung zur Privaten Krankenversicherung (PKV), zur Restkostenversicherung für Beamte, zur Berufsunfähigkeitsversicherung zur Dienstunfähigkeitsversicherung (DU) oder Altersvorsorge.

FAQ - Die häufigsten Fragen und Antworten zur Risikovoranrage für eine BU

Mal ganz ehrlich: Was ist diese „anonyme Risikovoranfrage“ wirklich?

Stellen Sie es sich wie eine Testfahrt für Ihre Gesundheit vor, bevor Sie den "Kaufvertrag" unterschreiben. Statt direkt bei einem Versicherer mit vollem Namen anzuklopfen, senden wir Ihre Gesundheitsdaten als anonymes „Profil“ an die Risikoprüfer verschiedener Gesellschaften. So finden wir heraus, wer Ihnen die besten Konditionen anbietet, ohne dass Sie jemals offiziell in Erscheinung treten. Das ist der entscheidende Trick, um sich alle Türen offenzuhalten.

Warum sollte ich das nicht einfach selbst machen? Spart doch Geld, oder?

Das ist der wohl häufigste und teuerste Irrglaube. Wenn Sie selbst anfragen, hinterlassen Sie digitale Spuren. Sagt ein Versicherer "Nein", landet das oft in der HIS-Datei – der gemeinsamen "schwarzen Liste" der Branche. Dann gehen bei anderen Anbietern sofort die roten Lampen an. Ein guter Makler ist Ihr Schutzschild: Er kennt die Spielregeln, bereitet Ihre "Akte" optimal auf und verhindert genau diesen fatalen Fehltritt. Die Beratung kostet Sie nichts extra, bewahrt Sie aber vor potenziell ruinösen Fehlern.

Lohnt sich der Aufwand auch bei Kleinigkeiten wie Heuschnupfen oder wenn es nur ab und zu im Rücken zwickt?

Eine unserer Lieblingsfragen, weil sie so wichtig ist! Ja, tausendmal ja. Genau hier trennt sich die Spreu vom Weizen. Ein Versicherer winkt Ihren Heuschnupfen durch, der nächste verlangt 20 % Aufschlag. Ihr "Zwicken im Rücken" ist für den einen eine Lappalie, für den anderen der Anfang vom Bandscheibenvorfall. Ohne einen breiten Vergleich über eine Voranfrage verschenken Sie entweder bares Geld oder riskieren Lücken im Schutz.

Hand aufs Herz: Was kostet mich diese ganze Voranfrage am Ende?

Kurz und knapp: Für Sie als unser Mandant kostet dieser Service keinen einzigen Cent. Unsere Arbeit wird – wie bei Versicherungsmaklern üblich – erst bei einem erfolgreichen Abschluss durch die Courtage des Versicherers bezahlt. Diese ist im normalen Versicherungsbeitrag bereits enthalten. Sie zahlen also keinen Euro mehr, bekommen aber ein Vielfaches an Sicherheit, Auswahl und Expertise. Wir legen Wert auf diese Transparenz.

Welche Unterlagen muss ich jetzt alles aus dem Keller kramen?

Keine Panik, wir machen das gemeinsam. Am besten funktioniert es, wenn wir wie Detektive Ihre Arztbesuche der letzten Jahre durchgehen. Wichtig ist vor allem Ehrlichkeit – lieber eine Diagnose zu viel angeben als eine zu wenig. Wenn Sie Arztberichte haben, super. Wenn nicht, helfen wir Ihnen dabei, alles Wichtige zusammenzutragen und vor allem verständlich für die Versicherer zu formulieren.

Und was, wenn alle "Nein" sagen? War dann alles umsonst?

Ganz im Gegenteil. Das ist zwar nicht die erhoffte Nachricht, aber eine unglaublich wertvolle Erkenntnis. Sie haben dann die Gewissheit, dass es aktuell nicht klappt, ohne sich durch einen HIS-Eintrag die Zukunft verbaut zu haben. Das ist keine Sackgasse, sondern eine klare Information. Gemeinsam können wir dann besprechen, ob es alternative Absicherungen gibt oder ob wir es in ein oder zwei Jahren, wenn sich Ihre Gesundheitssituation geändert hat, erneut versuchen.

Ich wünsche eine kostenlose Beratung: