Welcher Beruf wird in der Elternzeit bei der Berufsunfähigkeitsversicherung (Bu) zugrunde gelegt?

Wie ist der Beruf im Leistungsfall oder bei Neubeantragung einer Berufsunfähigkeitsversicherung (Bu) in der Elternzeit oder berufsfreien Erziehungszeit bei den Berufsunfähigkeitsversicherern geregelt?

Nicht alle Fragen zur Berufsunfähigkeitsversicherung sind in den Bedingungen immer eindeutig geklärt. Besonders das Thema der berufsfreien Zeit nach der Geburt eines Kindes führt immer wieder zu Fragen.

- Kann in dieser Zeit überhaupt eine Berufsunfähigkeitsversicherung (BU) abgeschlossen werden?

- Welcher Beruf ist beim Abschluss zu wählen, der Beruf vor der Geburt des Kindes oder Hausfrau/ Hausmann?

- Welche Berufsunfähigkeitsrente ist möglich?

- Wenn ich in der berufsfreien Zeit berufsunfähig werde, welcher Beruf wird zur Definition des Leistungsanspruchs gewählt?

- ...

Viele Fragen aber kaum klare Antworten in den Bedingungswerken. Aus dem Grund haben wir die Versicherer kontaktiert und sie um Ihre Definition gebeten. Die Fragen und Antworten stellen wir Ihnen hier zur Verfügung.

Unsere Voranfrage zur Berufsdefinition an die Versicherer im Bereich Berufsunfähigkeit (BU) im Rahmen der Elternzeit / Erziehungszeit lautete wie folgt:

"aufgrund der Beratungspraxis stoßen wir immer wieder auf einen schwer zu definierenden Bereich in der Berufsdefinition und Berufsunfähigkeitsrentenhöhe. Wir bitten Sie hinter die Fragen Ihre verbindlichen Antworten zu schreiben. Es handelt sich um eine generelle Anfrage. Da wir leider wissen, dass es BU-Versicherer gibt die immer Geburtsdatum, Größe und Gewicht benötigen, kurz diese Musterangaben:

- 01.01.1995

- 165 cm

- 63 kg

Mit Ihrer Antwort können wir uns viele berufliche Voranfragen zur Berufsgruppeneinstufung für die Zukunft sparen.

Immer wieder treffen wir auf Interessenten, die aufgrund einer Auszeit aktuell nicht in Ihrem Beruf tätig sind. Dennoch möchten Sie sich gegen Berufsunfähigkeit versichern. In unserem Fall handelt es sich beispielhaft um eine Frau, die als angestellte Diplom-Kauffrau im Innendienst, 100 % Büro, 5.500 Euro brutto mtl., 3.700 Euro netto mtl. tätig war.

Situation: Sie bekam ein Kind und ist aus diesem Grund aktuell nicht berufstätig.

- Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

- Verlängert sich die Dauer nach der Geburt des nächsten Kindes innerhalb dieser Zeit?

- Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

- Welche Bu-Rentenhöhe kann sie versichern?

- In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird?

- Wenn Sie sich als Hausfrau versichern muss?

- Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

- Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?"

Die Antworten auf unsere Voranfrage zur Berufsdefinition der Berufsunfähigkeitsversicherer (BU) zur Elternzeit / Erziehungszeit lauteten wie folgt:

Berufsunfähigkeitsversicherer (BU) zur Elternzeit / Erziehungszeit Zusammenfassung

- Allianz BU - gute Regelung

- Alte Leipziger BU - gute Regelung bis auf die Leistungsprüfung in der Elternzeit

- Baloise BU - gute Regelung Beruf und Rentenhöhe - keine Garantie auf Besserstellung der Berufsgruppe

- Barmenia BU - gute Regelung bis auf berufliche Besserstellung der Berufsgruppe

- Condor BU - solide Regelung nur 1.000 Euro Bu-Rente bei Hausfrauen

- Continentale BU - gute Regelung

- die Bayerische Bu - gute Regelung bis auf berufliche Besserstellung der Berufsgruppe

- Gothaer BU - gute Regelung bis auf berufliche Besserstellung der Berufsgruppe

- HDI BU - befriedigende Regelung - Renten zu niedrig

- LV1871 BU - alles sehr unspezifisch - Antworten ohne Aussagekraft

- Nürberger BU - sehr gute Regelung

- Stuttgarter BU - Antworten sind nicht Aussagekräftig

- Swiss Life BU - mangelhafte Regelung - Renten zu niedrig - Berufsdefinition Hausfrau bei Antrag und Leistungsprüfung - keine Besserstellungsgarantie

- Volkswohlbund - gute Regelung

Allianz Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"Situation: Sie bekommt ein Kind und ist aus diesem Grund aktuell nicht berufstätig.

- Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern? In den ersten 3 Jahren – bitte lassen Sie sich hier durch die Antragsfragen leiten, dann wird genau dieses beantwortet und Sie entsprechend geleitet (siehe Druck)

- Verlängert sich die Dauer nach der Geburt des nächsten Kindes innerhalb dieser Zeit? - Nein

- Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern? – siehe oben – nach Ablauf von 3 Jahren nach Geburt (Eintritt Elternzeit)

- Welche Bu-Rentenhöhe kann sie versichern? – in den ersten 3 Jahren siehe oben gemäß dem zuletzt ausgeübten Beruf innerhalb der Grenzen des EV4 - danach gemäß EV4 in Elternzeit (max. 18.000 Euro)

- In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird? – siehe oben – innerhalb der ersten 3 Jahren

- Wenn Sie sich als Hausfrau versichern muss? – siehe oben - nach Ablauf von 3 Jahren

- Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt? – ja, dieser Anspruch besteht bei den neuen Tarifen

- Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt? – nach Rücksprache mit der Leistungsabteilung gibt es hier keine pauschale Antwort. Meist wird der vorherige Beruf mit den Zeiten berücksichtigt; sollte die Kundin allerdings viele Jahre nicht mehr beruflich tätig sein, wird die Hausfrau zugrunde gelegt. Bei weiteren Rückfragen können Sie gerne die Leistungsabteilung telefonisch kontaktieren."

Alte Leipziger Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"gerne beantworte ich Ihre Fragen.

- Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

- Verlängert sich die Dauer nach der Geburt des nächsten Kindes innerhalb dieser Zeit?

- Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

- Welche Bu-Rentenhöhe kann sie versichern?

- In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird?

Wenn Sie sich als Hausfrau versichern muss?

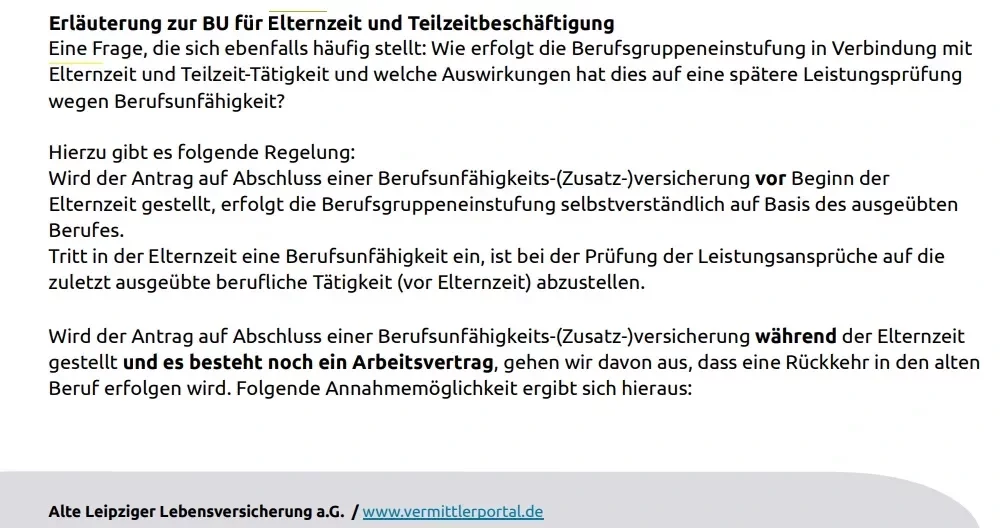

Wird der Antrag auf Abschluss einer Berufsunfähigkeits-(Zusatz-)versicherung während der Elternzeit gestellt und es besteht noch ein Arbeitsvertrag, gehen wir davon aus, dass eine Rückkehr in den alten Beruf erfolgen wird.

Folgende Annahmemöglichkeit ergibt sich hieraus:

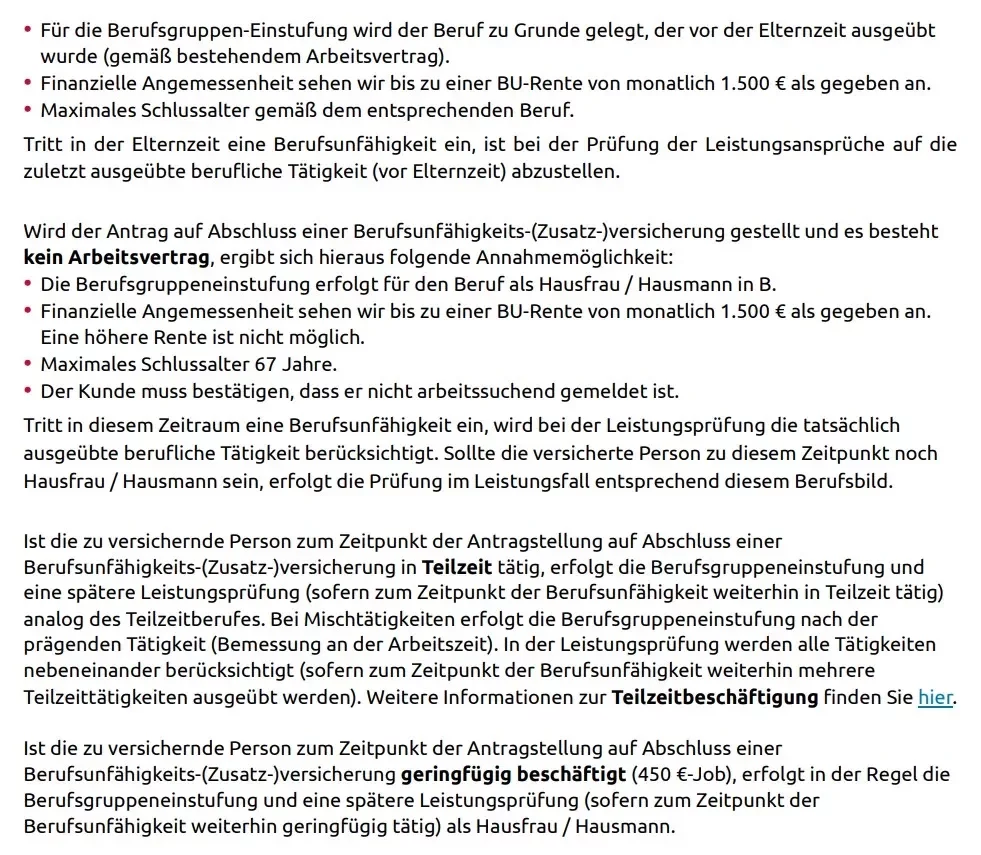

• Für die Berufsgruppen-Einstufung wird der Beruf zu Grunde gelegt, der vor der Elternzeit ausgeübt wurde (gemäß bestehendem Arbeitsvertrag).

• Finanzielle Angemessenheit sehen wir bis zu einer BU-Rente von monatlich 1.500 € als gegeben an.

Wird der Antrag auf Abschluss einer Berufsunfähigkeits-(Zusatz-)versicherung gestellt und es besteht kein Arbeitsvertrag, ergibt sich hieraus folgende Annahmemöglichkeit:

• Die Berufsgruppeneinstufung erfolgt für den Beruf als Hausfrau / Hausmann.

• Finanzielle Angemessenheit sehen wir bis zu einer BU-Rente von monatlich 1.500 € als gegeben an.

• Der Kunde muss bestätigen, dass er nicht arbeitssuchend gemeldet ist.

- Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

Sobald der vor der Elternzeit ausgeübte Beruf wieder aufgenommen wird, hat die/der Versicherte das Recht die Berufsgruppeneinstufung überprüfen zu lassen. Sofern die neue Berufsgruppe eine besser Einstufung ermöglicht führen wir diese durch.

- Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?

Tritt während der Elternzeit eine Berufsunfähigkeit ein, wird bei der Leistungsprüfung die tatsächlich ausgeübte berufliche Tätigkeit berücksichtigt. Sollte die versicherte Person zu diesem Zeitpunkt noch Hausfrau / Hausmann sein, erfolgt die Prüfung im Leistungsfall entsprechend diesem Berufsbild. Ist die zu versichernde Person zum Zeitpunkt der Antragstellung auf Abschluss einer Berufsunfähigkeits - (Zusatz-) versicherung in Teilzeit tätig, erfolgt die Berufsgruppeneinstufung und eine spätere Leistungsprüfung (sofern zum Zeitpunkt der Berufsunfähigkeit weiterhin in Teilzeit tätig) analog des Teilzeitberufes. Bei Mischtätigkeiten erfolgt die Berufsgruppeneinstufung nach der prägenden Tätigkeit (Bemessung an der Arbeitszeit). In der Leistungsprüfung werden alle Tätigkeiten nebeneinander berücksichtigt (sofern zum Zeitpunkt der Berufsunfähigkeit weiterhin mehrere Teilzeittätigkeiten ausgeübt werden)."

Baloise Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"Anbei erhalten Sie unsere Antworten zu Ihren Fragen.

Situation: Sie bekommt ein Kind und ist aus diesem Grund aktuell nicht berufstätig.

- Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

- Verlängert sich die Dauer nach der Geburt des nächsten Kindes innerhalb dieser Zeit?

Sollte die Kundin einen bestehenden Arbeitsvertrag haben und nach der Elternzeit zu ihrem Arbeitgeber zurückkehren, kann der Beruf als Diplom Kauffrau genommen werden auch wenn die Kundin weitere Kinder bekommt.

- Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

Als Hausfrau sollte sich die Kundin nur dann versichern, wenn sie in keinem Beschäftigungsverhältnis ist.

- Welche Bu-Rentenhöhe kann sie versichern?

- In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird?

Die Diplom Kauffrau kann sich in der Elternzeit mit einer max. BU Rente in Höhe von 2.000 € monatlich versichern.

- Wenn Sie sich als Hausfrau versichern muss?

Die Hausfrau kann eine max. BU-Rente in Höhe von 1.500 € monatlich abschließen.

- Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

Ob eine Besserstellung möglich ist, wird immer individuell geprüft.

- Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?

während des Mutterschutzes und der Elternzeit gilt laut den Allgemeinen Versicherungsbedingungen der Beruf vor dem Mutterschutz bzw. der Elternzeit, also der Beruf der Diplom-Kauffrau. Eine Umstellung auf den Beruf der Hausfrau erfolgt während der Elternzeit nicht."

Barmenia Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

Bis zu 2 Jahre nach der Geburt

Verlängert sich die Dauer nach der Geburt des nächsten Kindes innerhalb dieser Zeit?

Individuelle Einzelfallprüfung

Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

Ab dem dritten Jahr (im Anschluss an Frage 1 "bis zu 2 Jahre")

Welche Bu-Rentenhöhe kann sie versichern?

In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird?

60 % des durchschnittlichen Bruttoeinkommens des letzten Kalenderjahres

Wenn Sie sich als Hausfrau versichern muss?

Max. 1.250 EUR monatlich

Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

Nein

Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?

Scheidet die versicherte Person aus dem Erwerbsleben aus, gilt der zuletzt vor dem Ausscheiden aus dem Erwerbsleben ausgeübte Beruf als versichert.

Bei Hausfrauen und Hausmännern ohne Erwerbstätigkeit gilt das zum Zeitpunkt des Eintritts der Berufsunfähigkeit von der versicherten Person in ihrem Haushalt konkret ausgeübte Tätigkeitsprofil als ausgeübter Beruf. Voraussetzung für die Zugrundelegung dieses Berufsbildes ist, dass diese Versicherung als Hausfrau bzw. Hausmann ohne Erwerbstätigkeit abgeschlossen wurde und dieser Status bis zum Eintritt der Berufsunfähigkeit ununterbrochen bestanden hat. Hat die versicherte Person während der Versicherungsdauer eine Erwerbstätigkeit ausgeübt, gilt diese als ausgeübter Beruf."

Condor Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

" vielen Dank für Ihre Anfrage, gerne beantworten wir Ihre Fragen.

- Die zu versichernde Person kann während der gesetzlichen Elternzeit in ihren zuletzt ausgeübten Beruf eingestuft werden, nach Ablauf dieser Zeit als Hausfrau - dieser bei Antrag hinterlegte Beruf bleibt Grundlage des Vertrags

- Bitte beachten Sie die BU-Höchstgrenzen im Anhang, eine Hausfrau kann eine BU-Höhe von monatlich max. 1000 EUR abschließen

- Bitte beachten Sie unsere Richtlinien für den BG-Check in unseren Bedingungen (z.B. C80 Comfort: "§29 Wann haben Sie das Recht, den Beitrag überprüfen zu lassen?")(explizit für Hausfrauen/ -männer gibt es keine direkte Möglichkeit auf Verbesserung der Berufsgruppe in einem laufenden Vertrag)"

Nachfrage Versicherungsmakler UFKB:

"vielen Dank für die Antwort. Leider wurde diese Frage vergessen. Können Sie uns hier bitte weiterhelfen."

- Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt"

Antwort Condor:

"vielen Dank für Ihre Rückfrage.

- Der bei Antrag hinterlegte Beruf bleibt Grundlage des Vertrages, bitte beachten Sie hierfür auch z.B. § 2.8. unserer AVB (C80 Comfort).

Haben Sie noch Fragen? Rufen Sie uns einfach an."

Continentale Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

Frauen im Mutterschutz

Bei Frauen im Mutterschutz sind zwei verschiedene Möglichkeiten zu beachten:

- Die berufliche Tätigkeit wird danach ohne Elternzeit weiter ausgeübt:

Einstufung gemäß beruflicher Tätigkeit - Es wird im Anschluss Elternzeit genommen:

Es gelten die Festlegungen gemäß „Personen in Elternzeit“

Personen in Elternzeit

Personen die eine gesetzliche und / oder tarifliche Elternzeit ausüben sind wie folgt zu unterscheiden:

- Eine berufliche Tätigkeit (auch Teilzeit) wird ausgeübt:

Einstufung gemäß aktueller Tätigkeit. - Eine berufliche Tätigkeit wird nicht ausgeübt:

Einstufung gemäß der vor Mutterschutzfrist / Elternzeit ausgeübten Tätigkeit. Dabei ist das Einkommen vor der Mutterschutzfrist / Elternzeit zu beachten. Ab einer monatlichen BU/EU-Rente von > 2.000 Euro inklusive eventuell bestehender Vorversicherungen ist eine Einzelfallprüfung erforderlich. Alternativ kann auch gemäß „Hausfrau / Hausmann“ mit einer maximalen BU/EU-Rente von 1.000 Euro monatlich mit Dynamik eingestuft werden

Die im Rahmen der Antragsprüfung vereinbarte Tarifierung ist für die gesamte Vertragslaufzeit gültig und kann nicht nachträglich (z.B. nach Beendigung der Elternzeit und Aufnahme einer neuen beruflichen Tätigkeit) geändert werden.

Allgemein: 85% vom Nettogehalt können versichert werden."

Berufsdefinition im Leistungsfall

"In den aktuellen Bedingungen finden Sie folgende Regelung:

Ausscheiden aus dem Berufsleben und Teilzeittätigkeit

Ist die versicherte Person aus dem Berufsleben vorübergehend (z.B. wegen Arbeitslosigkeit, Sabbatical oder Pflege naher Angehöriger) oder endgültig ausgeschieden und werden Leistungen beantragt, so gilt die zuletzt konkret ausgeübte berufliche Tätigkeit und die damit verbundene Lebensstellung als ausgeübter Beruf.

Demnach wird immer auf den zuletzt ausgeübten Beruf, im konkreten Beispiel auf die Diplom-Kauffrau abgestellt."

die Bayerische Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"vielen Dank für Ihre Anfrage. Gerne geben wir Auskunft.

Grundsätzlich gilt Elternzeit nicht als Ausscheiden aus dem Berufsleben. Daher ist zu prüfen:

• Wird der Antrag auf Abschluss einer BU(Z) oder GF vor Beginn der Elternzeit gestellt, erfolgt die Berufsklasseneinstufung auf Basis des derzeit ausgeübten Berufes

Höchstmögliche Gesamtrente ohne nähere Einkommensangaben:

• bei Angestellten, Selbstständigen/Freiberufler 1.500,00 Euro mtl.

• bei Beamten/Soldaten 1.250,00 Euro mtl.

• Bei Hausfrauen/Hausmänner, Schülern/Umschülern, Azubis, Helfer/innen Bundesfreiwilligendienstes

1.000,00 Euro mtl.

Bei höheren Renten sind nähere Angaben nötig:

• Einkommensangaben gem. Antrag sowie das aktuelle Einkommen

• die Angabe der Höhe des voraussichtlich zu erzielenden Elterngeldes (sofern schon bekannt)

• wann voraussichtlich das Ende der Elternzeit vorgesehen ist und ob danach das bestehende Arbeitsverhältnis in unveränderter Form fortgesetzt wird. Falls nein, sind genaue Angaben (Teilzeit - in welchem Umfang) nötig. Je nach Angaben ist eine individuelle Entscheidung nötig.

Wird der Antrag auf Abschluss einer BU(Z) oder GF während der Elternzeit gestellt müssen wir prüfen:

Besteht noch ein Arbeitsvertrag / Dienstverhältnis? Für die Berufsklasseneinstufung wird der Beruf zu Grunde gelegt, der vor der Elternzeit ausgeübt wurde (gemäß bestehendem Arbeitsvertrag).

Die höchstmögliche Gesamtrente ohne nähere Einkommensangaben gilt hier analog Antragsstellung vor Beginn der Elternzeit (siehe oben)

Bei höheren Renten sind folgende Angaben nötig:

• Einkommensangaben gem. Antrag und hier vor allem wichtig das zuletzt vor Beginn der Elternzeit bezogene Einkommen

• die Angabe der Höhe des derzeit erzielten Elterngeldes

• wann voraussichtlich das Ende der Elternzeit vorgesehen ist und ob danach das bestehende Arbeitsverhältnis fortgesetzt wird in unveränderter Form. Falls nein, sind genaue Angaben nötig.

Besteht kein Arbeitsvertrag / Dienstverhältnis mehr so ist derzeit nur die Einstufung als Hausfrau/Hausmann möglich. Finanziell gilt die Regelung gem. Annahmerichtlinien bei Hausfrauen/Hausmännern bis 1.000,00 Euro mtl.

Die Kundin muss bestätigen, dass er nicht arbeitssuchend gemeldet ist.

Im Leistungsfall prüfen wir bei vorhandenem Arbeitsvertrag auf die zuletzt ausgeübte berufliche Tätigkeit (in Ihrem Falle Diplomkauffrau), wenn Sie als solche eingestuft war, egal wie lange die Elternzeit dauert.

Ein Anspruch auf Besserstufungsmöglichkeit von Hausfrau auf Zielberuf besteht im Übrigen nicht.

Gothaer Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"vielen Dank für Ihre Anfrage, gerne beantworte ich Ihre Fragen (siehe rote Schrift).

Situation: Sie bekommt ein Kind und ist aus diesem Grund aktuell nicht berufstätig.

Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

Innerhalb der Elternzeit ist die Tätigkeit versichert, die die versicherte Person vor Beginn der Elternzeit konkret ausgeübt hat. Dies gilt auch bei mehreren Elternzeiten hintereinander ohne Unterbrechung.

Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

Nach Ende der Elternzeit wenn Sie im Anschluss als Hausfrau tätig wäre – also bpsw. nicht in ihren alten Beruf zurückkehren würde.

- Welche BU-Rentenhöhe kann sie versichern?

- In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird?

Maßgeblich für die Bestimmung der maximalen BU-Rente ist das Einkommen vor der Elternzeit - Es gelten dann unsere Annahmerichtlinien also:

1. Bei Renten > 1.500 Euro mit Einkommensangabe 70% des Bruttoeinkommens (bis 85.000 Euro jährlichem BEK)

2. Für die Einkommensanteile, die 85.000 Euro übersteigen können max. 50% versichert werden.

- Wenn Sie sich als Hausfrau versichern muss?

Wir können ohne Einkommensangaben eine jährliche BU-Rente bis 1.500 Euro versichern, da sie als Hausfrau kein Einkommen bezieht, wäre es auch die geltende Obergrenze.

Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

Wenn die versicherte Person ihre berufliche Tätigkeit nach Beginn des Vertrags ändert, müssen Sie uns das nicht mitteilen. Sie können in diesem Fall aber prüfen lassen, ob wir den neuen Beruf günstiger einstufen. Für die Umstufung der beruflichen Tätigkeit gelten diese Voraussetzungen:

- Sie teilen uns den neuen Beruf der versicherten Person in »Textform mit,

- die versicherte Person übt den Beruf seit mindestens einem Jahr aus, und

- die versicherte Person hat das 51. Lebensjahr noch nicht vollendet.

Sofern seit Vertragsbeginn mehr als fünf Jahre vergangen sind, prüfen wir dann die Gesundheit und Sonderrisiken der versicherten Person. Davon hängt es ab, ob und mit welchen möglicherweise weiteren Anpassungen wir Ihren Beitrag nach Abschluss der Prüfung künftig senken können. Wenn wir den neuen Beruf günstiger einstufen, berechnen wir Ihren Beitrag mit den bisherigen »Rechnungsgrundlagen. Dabei berücksichtigen wir auch die neue »Risikoprüfung. Wenn wir die neue berufliche Tätigkeit nicht günstiger einstufen, bleibt Ihr Vertrag unverändert. Wir können die versicherte Person nicht ungünstiger einstufen.

Fazit: Nach den neuen AVBs (Stand 12.2023) gilt, Der/Die Kund*in hat in den ersten 5 Versicherungsjahren bei Berufswechsel die Möglichkeit ohne erneute Risikoprüfung prüfen zu lassen, ob eine günstigere Einstufung möglich ist.

Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?

Entscheidend ist der zuletzt ausgeübte Beruf der versicherten Person, wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war. Gemeint ist die Tätigkeit die unmittelbar vor dem Eintritt der BU ausgeübt wurde.

Übt die versicherte Person bei Eintritt der Berufsunfähigkeit keine berufliche Tätigkeit aus, gelten besondere Regeln. In diesen Fällen gilt als versichert:

- die zuletzt vor dem Ausscheiden aus dem Berufsleben konkret ausgeübte Tätigkeit und

- die bei Ausscheiden erreichte Lebensstellung nach Absatz 1.

Die Tätigkeit als Hausfrau oder Hausmann ist in den aktuellen AVBs als berufliche Tätigkeit anerkannt. Wenn Ihre Kundin nach Ende der Elternzeit somit nicht in den ursprünglichen Beruf zurückgeht und Hausfrau wird, dann prüfen wir im Leistungsfall auf die Tätigkeiten eines typischen Arbeitstages als Hausfrau (dies wird bezogen auf den Haushalt individuell geprüft – bspw. gibt es Kinder, Garten, werden Eltern versorgt etc..).

Fazit: Die Tätigkeit als Hausfrau nach der Elternzeit ist nicht als "Ausscheiden" aus dem Berufsleben zu werten - dies wäre eher der Fall bei Privatiers oder wenn die versicherte Person bspw. auswandert und keiner Tätigkeit mehr nachgeht etc.

Innerhalb der Elternzeit ist die Tätigkeit versichert, die die versicherte Person vor Beginn der Elternzeit konkret ausgeübt hat. Dies gilt auch bei mehreren Elternzeiten hintereinander ohne Unterbrechung.

Anbei finden Sie zur weiteren Orientierung die AVBs und unsere Annahmerichtlinien."

HDI Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

Elternzeit/Sabbatical

- Einstufung erfolgt in die Risikogruppe analog des Ursprungberufs

- bei Wiedereintritt ins Berufsleben innerhalb der nächsten 15 Monate nach Antragstellung

- max. BU-Rente 12.000 Euro p. a. oder:

- Einstufung erfolgt in die Risikogruppe C als Hausfrau/ Hausmann

- bei Wiedereintritt ins Berufsleben ab dem 16. Monat nach Antragstellung

- max. BU-Rente 12.000 Euro p. a.

Eine Nachprüfung der Risikogruppe (ohne Gesundheitsprüfung) ist innerhalb von 5 Jahren nach Wiedereintritt ins Berufsleben möglich. Es wird dann die Risikogruppe des aktuellen Berufs zu Grund gelegt

Hier finden Sie das Handout zur Risikoprüfung der HDI Berufsunfähigkeitsversicherung

LV1871 Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

eine verbindliche pauschale Aussage kann hier leider nicht getroffen werden. In der Regel ist es bei Personen in Elternzeit möglich, den ursprünglichen Beruf anzusetzen, wenn innerhalb der nächsten 12 Monate die Wiederaufnahme fest eingeplant ist. Es erfolgt allerdings immer eine individuelle Prüfung und wir behalten uns grundsätzlich auch die Einstufung als Hausfrau/-mann vor. Die versicherbare Gesamtrente beträgt bei Personen in Elternzeit 18.000,- Euro p.a., bei Einstufung als Hausfrau/-mann 13.200,- Euro p.a.

Bei Wiederaufnahme der ursprünglichen Tätigkeit ist eine Änderung i.d.R. ohne Weiteres möglich, es besteht aber kein Rechtsanspruch.

Mit freundlichen Grüßen

Abteilung Risikoprüfung

Nürnberger Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit"

"Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

Antragssteller, die sich zeitlich befristet in Elternzeit befinden (max. für 3 Jahre), sind in dem Beruf zu versichern, den sie vor Beginn der Elternzeit ausgeübt haben. Voraussetzung ist, dass noch ein Arbeitsvertrag besteht. Für die Höhe der versicherbaren BU-Rente gelten die Regelungen der finanziellen Angemessenheitsprüfung. Als Grundlage dient der Verdienst vor Antritt der Elternzeit.

- Verlängert sich die Dauer nach der Geburt des nächsten Kindes innerhalb dieser Zeit?

- Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

Auszug aus den BU-Bedingungen

Ausscheiden aus dem Berufsleben

d) Scheidet die versicherte Person vor Eintritt der Berufsunfähigkeit zeitweise oder endgültig aus dem Berufsleben aus, wird Ihre Berufsunfähigkeitsversicherung dadurch nicht beendet, sondern bis zum Ablauf der Versicherungsdauer von uns fortgeführt. Ab dem Zeitpunkt und solange die versicherte Person aus dem Berufsleben ausgeschieden ist, kommt es bei der Prüfung der Berufsunfähigkeit auf den vor dem Aus[1]scheiden zuletzt ausgeübten Beruf an, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war. Berufsunfähigkeit liegt dann nicht vor, wenn die versicherte Person eine andere Tätigkeit ausübt, zu der sie aufgrund ihrer Ausbildung und Fähigkeiten in der Lage ist und die ihrer bisherigen Lebensstellung zum Zeitpunkt des Ausscheidens aus dem Berufsleben entspricht.

- Welche Bu-Rentenhöhe kann sie versichern?

- In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird?

Abhängig vom Brutto-Jahreseinkommen (max. 60%)

- Wenn Sie sich als Hausfrau versichern muss?

Als Hausfrau max. 1.000 EUR monatliche BU-Rente möglich

Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

§15 Abs. 9 AVB Günstigerprüfung bei Berufswechsel

Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?

Siehe Ausscheiden aus dem Berufsleben"

Stuttgarter Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"Situation: Sie bekommt ein Kind und ist aus diesem Grund aktuell nicht berufstätig.

- Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

- Verlängert sich die Dauer nach der Geburt des nächsten Kindes innerhalb dieser Zeit?

In den Annahmerichtlinien der BU ist die Elternzeit wie folgt geklärt:

3.9 Mütter bzw. Väter während der Elternzeit Die Einstufung während der Elternzeit in eine Berufsgruppe richtet sich nach dem Zeitpunkt der Wiederaufnahme der beruflichen Tätigkeit. Steht die Aufnahme der beruflichen Tätigkeit in max. 3 Monate bevor, erfolgt die Annahme nach der dann vorgesehenen Tätigkeit. Allerdings wird vorausgesetzt, dass mit dem Arbeitgeber dazu eine feste Vereinbarung über die Wiederaufnahme der Tätigkeit getroffen wurde. Eine entsprechende ausdrückliche Erklärung der versicherten Person genügt. Beispiel: „Nach Absprache mit meinem Arbeitgeber nehme ich zum __.__.20__ meine Tätigkeit als _______________ wieder auf." Ist eine Wiederaufnahme nicht geklärt bzw. der Termin hierzu liegt über 3 Monate in der Zukunft, erfolgt die Einstufung entsprechend der Tätigkeit als Hausfrau / Hausmann. In diesen Fällen kann jedoch eine Überprüfung der Berufsgruppe nach Ablauf der zum Zeitpunkt der Antragstellung aktuellen Elternzeit vereinbart werden.

- Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

In den Annahmerichtlinien der BU ist die Elternzeit wie folgt geklärt:

3.9 Mütter bzw. Väter während der Elternzeit Die Einstufung während der Elternzeit in eine Berufsgruppe richtet sich nach dem Zeitpunkt der Wiederaufnahme der beruflichen Tätigkeit. Steht die Aufnahme der beruflichen Tätigkeit in max. 3 Monate bevor, erfolgt die Annahme nach der dann vorgesehenen Tätigkeit. Allerdings wird vorausgesetzt, dass mit dem Arbeitgeber dazu eine feste Vereinbarung über die Wiederaufnahme der Tätigkeit getroffen wurde. Eine entsprechende ausdrückliche Erklärung der versicherten Person genügt. Beispiel: „Nach Absprache mit meinem Arbeitgeber nehme ich zum __.__.20__ meine Tätigkeit als _______________ wieder auf." Ist eine Wiederaufnahme nicht geklärt bzw. der Termin hierzu liegt über 3 Monate in der Zukunft, erfolgt die Einstufung entsprechend der Tätigkeit als Hausfrau / Hausmann. In diesen Fällen kann jedoch eine Überprüfung der Berufsgruppe nach Ablauf der zum Zeitpunkt der Antragstellung aktuellen Elternzeit vereinbart werden.

- Welche Bu-Rentenhöhe kann sie versichern?

- In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird?

- Wenn Sie sich als Hausfrau versichern muss?

- Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

- Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?"

Swiss Life Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"Nachfolgend finden Sie die Antworten zu Ihren Fragen.

Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

Solange sich die Versicherte Person im Mutterschutz befindet, versichern wir die Kundin noch im zuletzt ausgeübten Beruf mit normaler wirtschaftlicher Risikoprüfung.

Sobald sich die Versicherte Person in Elternzeit befindet, wird sie der Berufsgruppe "Elternzeit" zugeordnet und kann mit maximal 12.000 EUR jährlicher AKS-Rente abgesichert werden.

Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

Sollte sich die Kundin bei Antragsstellung weder im Mutterschutz noch in Elternzeit befinden und eine Tätigkeit als Hausfrau ausüben, so ist sie auch so zu versichern.

Welche Bu-Rentenhöhe kann sie versichern?

In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird?

Maximal 80% des Jahresnettoeinkommens bis max. 50.000 EUR / ab 50.001 EUR 50% des 50.000 EUR übersteigenden Anteils

Wenn Sie sich als Hausfrau versichern muss?

Maximal 1.000 EUR monatlich

Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

Gerne bieten wir die Prüfung einer Besserstufung an. Ein Rechtsanspruch besteht hierauf aber ausdrücklich nicht.

Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?

Innerhalb der Leistungsfallprüfung wird immer der zuletzt ausgeübte Beruf zur Beurteilung herangezogen. Sollte die Kundin dementsprechend zu diesem Zeitpunkt den Beruf als Hausfrau ausüben, so erfolgt die Prüfung auch auf dieser Basis.

Bitte beachten Sie, dass es sich hierbei um allgemein gültige Richtlinien der Swiss Life handelt. Grundsätzlich ist aber für jeden Vorgang eine Einzelfallprüfung erforderlich!

Anbei erhalten Sie zusätzlich ein Informationsblatt zu unserer wirtschaftlichen Risikoprüfung der AKS."

Volkswohlbund Berufsdefinition Berufsunfähigkeitsversicherung (BU) in Elternzeit / Erziehungszeit

"anbei die Antworten zu Ihren Fragen:

Situation: Sie bekommt ein Kind und ist aus diesem Grund aktuell nicht berufstätig.

- Wie lange nach der Geburt des Kindes kann Sie sich noch in ihrem zuletzt ausgeübten Beruf als Diplom-Kauffrau versichern?

- Verlängert sich die Dauer nach der Geburt des nächsten Kindes innerhalb dieser Zeit?

- Ab wann nach der Geburt muss Sie sich bei einem Neuabschluss als Hausfrau versichern?

Bei einem Neuabschluss in der Elternzeit wird immer der zuletzt ausgeübte Beruf hinterlegt. Sollte Sie ein zweites Kind bekommen verlängert sich dies entsprechend.

Sollte die Kundin sich bei einem Neuabschluss nicht in der Elternzeit befinden muss die Hausfrau zur Grunde gelegt werden.

- Welche Bu-Rentenhöhe kann sie versichern?

- In der Zeit in der noch auf den alten Beruf Diplom-Kauffrau abgestellt wird? Ohne weitere Einkommensnachweise bis 2.000€

- Wenn Sie sich als Hausfrau versichern muss? Grundsätzlich sind bei Hausfrauen die pauschalen Höchstgrenzen ohne weitere Einkommensnachweise bei max. 1.500€

- Besteht der Rechtsanspruch einer Besserstufung der Berufsgruppe, wenn Sie als Hausfrau eingestuft wurde und Ihren Beruf als Diplom-Kauffrau wieder aufnimmt?

Eine Berufswechselprüfung ist möglich. Die Voraussetzungen finden Sie im Anhang

- Wie lange gilt der Beruf Diplom-Kauffrau im Leistungsfall als zuletzt ausgeübter Beruf und wann wird der Beruf bei der Beurteilung auf Hausfrau umgestellt?

Wir gehen immer von dem zuletzt ausgeübten Beruf aus."

Nachfrage Versicherungsmakler UFKB:

"was ist denn der zuletzt ausgeübte Beruf. Genau das ist die Frage. Gilt die Diplomkauffrau in diesem Fall dauerhaft als zuletzt ausgeübter Beruf?"