Es gibt sicher einfachere Zeiten für Inhaber einer privaten Krankenversicherung, bei dem die Beiträge deutlich erhöht werden oder in der Vergangenheit erhöht wurden. Grundsätzlich gilt dieser Artikel nur für Personen mit einem soliden Krankenversicherungsschutz. Er gilt ausdrücklich nicht für Personen mit Startertarifen. Versicherte in Starttarifen sollten schnellstmöglich in einen soliden Schutz wechseln.

Auch ich bin von Beitragserhöhungen in meiner Privaten Krankenversicherung (PKV) betroffen!

Beitragssteigerungen fühlen sich immer schlecht an. Besonders, wenn diese deutlich ausfallen, kommt man schnell ins Grübeln. Die Verlockung, alles auf den Prüfstand zu stellen, ist dann groß. Oftmals vergisst man dann die Jahre ohne Beitragsanpassung. Auch fehlt einem oft der Vergleich zu anderen Versicherern oder auch der gesetzlichen Krankenversicherung (GKV). Gerade in der GKV wird einem das Gefühl vermittelt, dass hier kaum Beitragssteigerungen stattfinden. Dies ist jedoch nur ein Gefühl, da diese oft versteckt über die Gehaltsabrechnung im Rahmen der Erhöhung der Beitragsbemessungsgrenze (BBG) stattfindet und nicht zwingend über eine Anpassung des prozentualen Beitragssatzes. Aus dem Grund habe ich einige Zahlen aufbereitet und bin auch bereit mich persönlich absolut transparent zu machen.

Beitragssteigerungen in der Privaten Krankenversicherung (PKV) und Gesetzlichen Krankenversicherung (GKV) sind normal und müssen sein!

PKV Begründung: Kostensteigerungen im Gesundheitssystem, geringere Zinsen auf die Kapitalanlagen der Rücklagen, steigende Lebenserwartung und neue Erkrankungen

GKV Gründe: Kostensteigerungen im Gesundheitssystem, Auswirkungen der demographischen Entwicklung, steigende Lebenserwartung und neue Erkrankungen

Beitragsentwicklung Gesetzliche Krankenversicherung (GKV):

![Gesetzliche Krankenversicherung (GKV) Beitragssteigerung 1970-2023]()

Gesetzliche Krankenversicherung (GKV) Beitragssteigerung 1970-2023

Vorab ein Aufruf:

BITTE NUR AUFGRUND DER BEITRAGSSTEIGERUNG AUF KEINEN FALL DEN Privaten KRANKENVERSICHERER WECHSELN!

Sie verlieren den größten Teil Ihrer Altersrückstellungen.

In der aufbereiteten Grafik habe ich den Beitragsverlauf meiner eigenen Privaten Krankenversicherung (PKV) neben den Beitragsverlauf der Gesetzlichen Krankenversicherung (GKV) gestellt.

![Krankenversicherung Tabelle GKV vs. PKV Beitragssteigerung]()

Krankenversicherung Tabelle GKV vs. PKV Beitragssteigerung

![Beitragssteigerung private Krankenversicherung]()

Krankenversicherung CS2Plus PKV / GKV Beitragssteigerung

Was fällt hierbei auf?

Der Beitrag der Privaten Krankenversicherung (PKV) nähert sich dem Beitrag der gesetzlichen Versicherung an. In die Betrachtung fließt nicht ein, dass ich in den Jahren Beiträge zurückerhalten habe, wenn ich gesund war. Dies war nur in der PKV in dieser Höhe möglich. Auch ist der Schutz in der Privaten Krankenversicherung (PKV) in den meisten Bereichen deutlich umfangreicher als in der Gesetzlichen Versicherung (GKV). Das Thema Zahnersatz, freie Krankenhauswahl oder Einbettzimmer mit Wahlarztbehandlung gibt es in der GKV gar nicht. Auch ist das Leistungsniveau der Privaten Krankenversicherung (PKV) vertraglich vereinbart gleichgeblieben. In der Gesetzlichen Versicherung (GKV) ist dies durch die Reformgesetze der letzten Jahre mehrheitlich gefallen.

Wenn wir somit nur die reine Beitragsentwicklung miteinander vergleichen, schneidet die Private Krankenversicherung (PKV) derzeit leider schlechter ab als die Gesetzliche Krankenversicherung (GKV). Wenn wir die Leistungsreduzierungen der letzten Jahre in der Gesetzlichen Krankenversicherung (GKV) einpreisen, ist es fraglich, ob dieser Unterschied weiterhin so wäre?

Warum steigen im Augenblick die Beiträge in der privaten Krankenversicherung deutlich?

Faktoren wie die neu eingearbeitet Sterbetafeln, steigende Kosten im Gesundheitssystem durch z.B. hohe Tarifabschlüsse bei den Lohnverhandlungen und auch die geänderten Renditen auf die Rücklagen mit dem geänderten Rechnungszins wirken sich negativ auf die Beitragsentwicklung aus. Bedauerlicherweise werden die daraus resultierenden Beitragssteigerungen in der Privaten Krankenversicherung (PKV) immer zu 100 % auf die Kunden umgelegt und nicht wie in der Gesetzlichen Krankenversicherung (GKV) durch Milliarden Euro an Zuschüssen aus Steuern (die im Übrigen sowohl PKV als auch GKV Versicherte zahlen) aufgefangen.

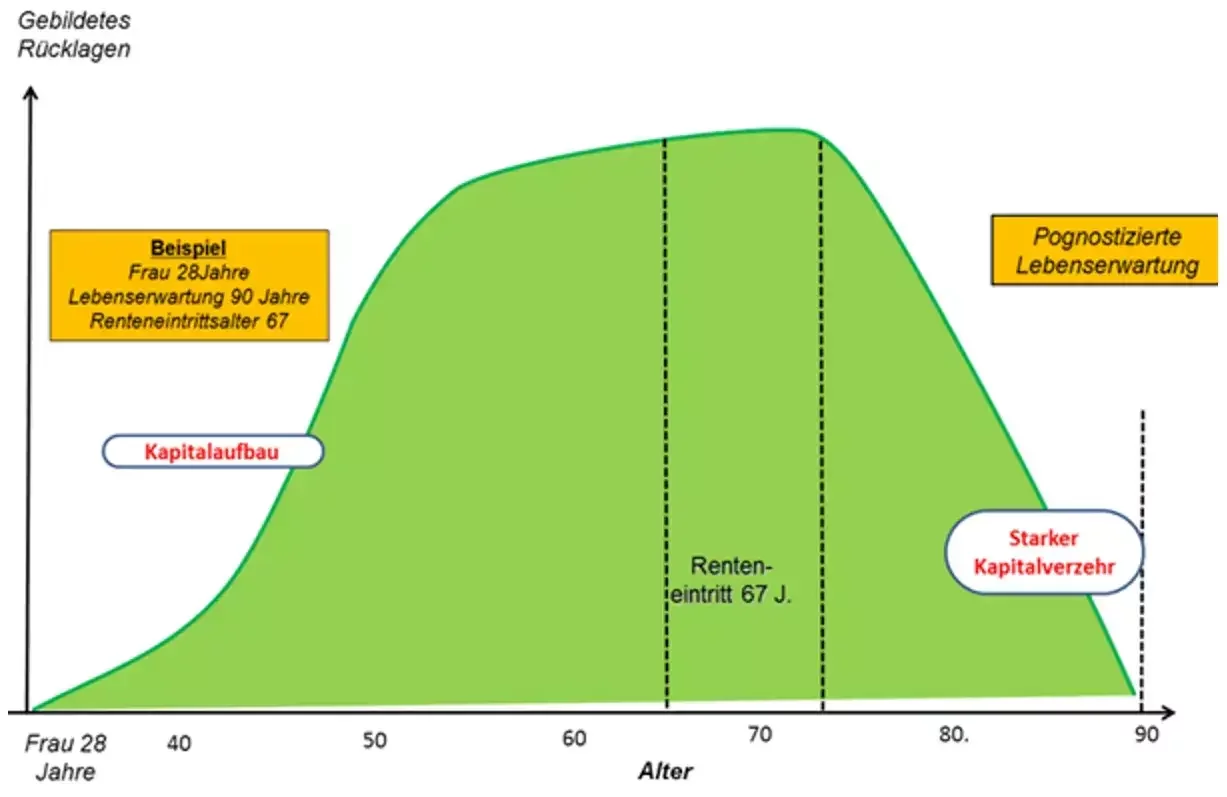

![Private Krankenversicherung Rücklagen fürs Alter (PKV)]()

Private Krankenversicherung Rücklagen fürs Alter (PKV)

![Private Krankenvollversicherung Sparen]()

Private Krankenvollversicherung Sparen

Wesentlicher Druck wurde in der nähren Vergangenheit durch die politisch gewollten niedrigen Zinsen auf die Private Krankenversicherung (PKV) ausgeübt (genau wie die private Altersvorsorge, die Betriebliche Altersvorsorge, …). Für jeden der Schulden hat, waren diese Zinsen gut (Immobilienkäufer, …). Für jeden, der Guthaben besitzt, erweisen sich diese Renditen jedoch als schwierig. In der Privaten Krankenversicherung (PKV) werden Rücklagen gebildet, um im Alter damit die Beiträge bezahlen zu können. Die Alterspyramide, Demographie spielt in der Privaten Versicherung (PKV) aufgrund dieser Rücklagen keine Rolle. Die gebildeten Rücklagen reichen für das Alter aber allein nicht aus! Es sind mit dem Rechnungszins aus den Rücklagen Renditen erzielt worden, die auch zur Finanzierung genutzt wurden und auch zur Finanzierung genutzt werden sollen. Da der Rechnungszins und die Renditen, die von Versicherern am Markt erzielt werden konnten, nicht mehr der Rendite vor Jahren entsprechen, müssen mehr Rücklagen aus Beiträgen gebildet werden. Aktuell sind oftmals noch niedrig verzinste Papiere in den Büchern, auch wenn sich das Zinsumfeld etwas gebessert hat. Somit resultieren aus den niedrigeren Renditen leider Beitragssteigerungen. Je früher ein Krankenversicherer mit den niedrigeren Renditen kalkuliert und die Beiträge erhöht, je geringer fallen die Beitragssteigerungen in der Zukunft aus. Eine Beitragssteigerung heute wirkt sich somit positiv für die Zukunft aus.

In dieser Situation Angst vor dem System der Privaten Krankenversicherung (PKV) zu bekommen, wäre fatal. Wir sind schon mitten im Prozess der Ausfinanzierung und haben schon ein gutes Stück geschafft. Die Gesetzlichen Krankenversicherung (GKV) auf Sicht von 30 Jahren als Alternative zu sehen, wäre wohl die falsche Wahl.

In der normalen Statistik geht man davon aus, dass die teureren Krankheitsjahre in der Krankenversicherung ab ca. dem sechzigsten Lebensjahr einsetzen. Da die Gesetzliche Krankenversicherung (GKV) ohne Rücklagen arbeitet und alles Geld sofort ausgibt, wirkt sich ein höherer Anteil von älteren Versicherten sehr schlecht auf die zukünftigen Krankenversicherungsbeiträge aus (das ist in der Privaten Krankenversicherung (PKV) ganz anders!)

Heute versuchen wir schon verzweifelt das System am Laufen zu halten und es werden hohe Milliardenbeträge durch Steuermittel zugeschossen. Gleichzeitig werden Leistungen gekürzt und die Arten der Beitragserhebung verbreitert.

Diese Finanzierung der Gesetzliche Krankenversicherung wird in der heutigen Form auf Dauer nicht funktionieren. In den nächsten 30 Jahren wird die Gesetzliche Krankenversicherung (GKV) mit dem heutigen Leistungsniveau und mit den heutigen Beiträgen nicht mehr finanzierbar sein. Das, was wir die letzten Jahre in der Privaten Krankenversicherung (PKV) an Beitragssteigerung, auch aufgrund niedriger Renditen auf Altersrückstellungen schon erlebt haben, wird durch die Entwicklung der Gesetzlichen Krankenversicherung (GKV) in der Zukunft in den Schatten gestellt.

Im Privaten System haben wir schon einen großen Teil geschafft, in der Gesetzlichen Krankenversicherung steht uns noch alles bevor …

Eine Frage beschäftigt natürlich dennoch:

Kann ich nicht wenigstens in einen günstigeren PKV Tarif wechseln?

Antwort: Teilweise schon! Aber was wird gewonnen? Es wird nur beim Sparen und den Rücklagen gespart. Das führt zu deutlich höheren Beitragssteigerungen in der Zukunft. Unterm Strich schade Sie sich mit dem günstigeren Tarif nur selbst.

Zudem teilen sich Angestellte den aktuellen Beitrag der PKV mit dem Arbeitgeber. Dieser trägt somit die Hälfte der Beitragssteigerung. Die Beitragsrückerstattung erhalten Sie als Arbeitnehmer jedoch meist zu 100 %, ohne sie mit dem Arbeitgeber zu teilen. Durch diese beiden Faktoren relativiert sich der Eigenanteil der Beitragserhöhung.

Nehmen Sie gerne Kontakt zu uns auf. Wir helfen Ihnen bei Fragen gerne weiter, wie z. B. "Ist die Private Krankenversicherung (PKV) im Alter bezahlbar?".

Auch im Bereich anonymen Voranfrage zur Krankenversicherung, Beihilfeversicherung, Berufsunfähigkeitsversicherung oder Dienstunfähigkeitsversicherung stehen wir Ihnen gerne zur Seite.

Ich wünsche eine kostenlose Beratung, gerne auch als Onlineberatung, in den folgenden Bereichen: